Meglio essere pronti allo scoppio di una bolla finanziaria? O l’allarme è prematuro? E’ vero che nelle ultime settimane i mercati globali sembrano aver rallentato il passo rispetto alla partenza sprint di inzio anno. Ma, dicono alcune analisi, allargando la visuale qualche segnale preoccupante sta arrivando.

Fra gli ultimi ad accendere i fari sul pericolo di una bolla c’è la Bank For International Settlements (BIS, detta anche la banca delle banche centrali, che ha fra i suoi compiti la stabilità dei sistemi monetari e finanziari internazionali) che nel suo ultimo report trimestrale ha parlato di un divario crescente fra l’andamento dei mercati finanziari e l’economia reale.

Lo si è visto in America, dove l’indice Dow Jones, relativo alle prime trenta società Usa, da maggio 2020 allo stesso mese del 2021 è passato da 25.000 a quasi 35.000 punti: in pratica un aumento del 40%, mentre l’economia reale, nonostante le buone prospettive di breve periodo, era ancora in recessione.

John Rekenthaler Vice President della ricerca di Morningstar, intanto, ha più volte puntato l’attenzione su elementi come l’oro che ha recuperato il 50% rispetto ai minimi di marzo e anche il petrolio che ha fatto segnare un rimbalzo importante. Tutto questo mentre si registrano forti movimenti in altalena per asset rischiosi come le criptovalute.

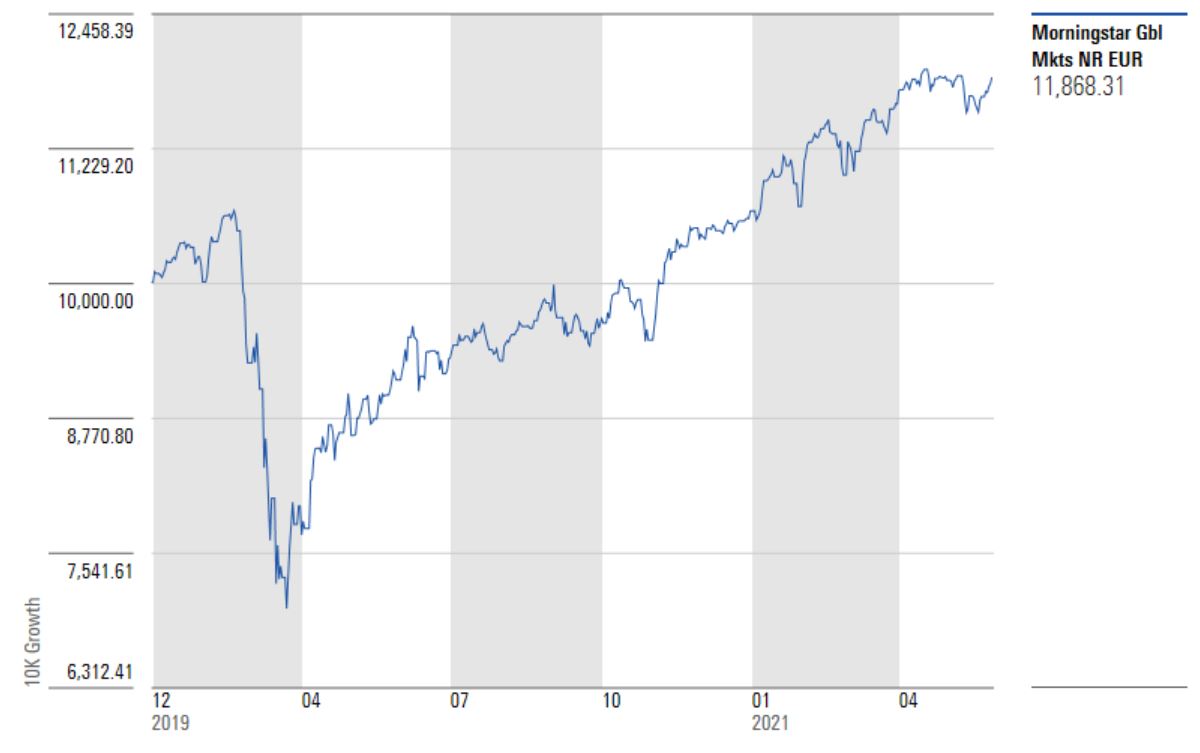

In mezzo a questo scenario, l’indice Morningstar Global Markets (che nell’ultimo mese ha guadagnato solo lo 0,2%, fino al 28 maggio e in euro) ha segnato +11,5% da inizio, che si va ad aggiungere al +6,5% registrato nell’annus horribilis dello scoppio della pandemia di Coronavirus.

Indice Morningstar Global Markets da gennaio 2020

Dati in euro aggiornati al 28 maggio 2021

Fonte: Morningstar Direct

In un quadro del genere, la mappa delle valutazioni azionarie mostra una situazione di generale sopravvalutazione dei prezzi, almeno per quanto riguarda i paesi sviluppati.

Attualmente secondo il Morningstar Global Market Barometer, l’azionario Usa è sopravvalutato del 10% rispetto al rapporto Price/Fair value. Nel Vecchio continente le valutazioni sono basse solo in Spagna e nel Regno Unito, mentre negli altri mercati l’equity tratta al di sopra delle stime di fair value (relativamente alle stock coperte dall’analisi Morningstar. Dati in valuta locale aggiornati al 27 maggio 2021).

Secondo Christine Benz, Director della finanza personale di Morningstar, un'altra cosa a cui prestare attenzione quando si guarda ak rapporto Price/Fair value e a possibili bolle del mercato è la sopravvalutazione di alcuni segmenti. Ad esempio quella che potrebbe toccare alle small cap o ai titoli value.

Le fasi di una bolla

L'economista Hyman P. Minsky nel suo libro Stabilizing an Unstable Economy ha delineato alcune fasi che possono spiegare la formazione di una bolla finanziaria.

- Nuovi elementi: Nel caso del credito, potrebbe essere l'introduzione di tassi di interesse più bassi, che possono avere un impatto fondamentale sulla domanda di prodotti come i mutui, che a loro volta possono far salire i prezzi delle case. Oppure una nuova tecnologia entra in scena e cambia, o sconvolge, un intero settore economico.

- Boom: In questa fase un numero crescente di investitori si affretta a capire cosa potrebbe generare questa nuova cosa. L'attenzione della stampa cresce, i social media iniziano a parlarne e il prezzo del bene inizia a gonfiarsi. L'investimento è visto come un’opportunità rara di rendimento. Ora più investitori sono disposti a correre maggiori rischi. Di solito aumenta anche la speculazione.

- Euforia: Il mercato cerca notizie e metriche di valutazione che possano spiegare la veloce crescita dei prezzi. A questo punto anche gli investitori retail sono della partita come si è visto, ad esempio, con la rapida crescita di alcuni temi sulla sostenibilità o tecnologici.

- Panico: Per scatenarlo può bastare un singolo evento come il fallimento di una grande impresa o un insieme di fattori come la crescita delle insolvenze relative ai mutui o, come si è visto di recente, una serie di tweet che invitano a speculare su un singolo titolo. Spesso si innesca un effetto domino per il quale, ad esempio, dopo un piccolo calo gli operatori si trovano costretti a vendere perché stavano prendendo in prestito il denaro che hanno investito, e ora hanno bisogno di uscire dal mercato a qualsiasi prezzo. A questo punto ci possono essere perdite, anche ingenti, che possono verificarsi in pochi giorni e continuare per mesi.

Pericolo retail

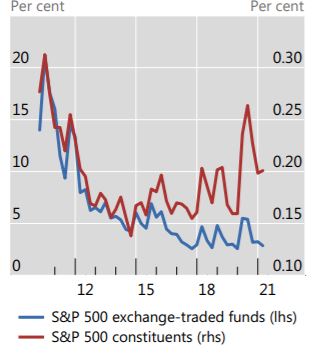

Uno degli elementi che preoccupa la BIS è anche il crescente numero di investitori retail sul mercato. “Segnali rivelatori della crescente attività di questo tipo di investitori sono emersi analizzando i volumi di scambio di azioni e i movimenti di prezzo”, spiega nel report. “I piccoli trader sembrano essere spesso attratti dalla natura speculativa dei singoli titoli, piuttosto che dai vantaggi della diversificazione. Il livello di turnover per Exchange Traded Fund (ETF) che seguono l'S&P 500, ad esempio, in Usa si è appiattito negli ultimi quattro anni, mentre quello per i singoli componenti del paniere ha registrato una tendenza al rialzo nello stesso periodo”.

Turnover ETF e azioni S&P 500

Source: BIS calculations

I problemi, secondo la BIS sono stanzialmente due.

1) Gli investitori retail spesso fanno trading senza avere fatto delle analisi fondamentali sui titoli. “Una situazione simile a quella della bolla tecnologica di inizio anni 2000”, dice il report. “Ma se allora le informazioni venivano raccolte principalmente sui giornali, oggi l’effetto è accelerato dallo scambio di notizie sui social media che portano a fiammate ingiustificate di alcuni titoli”.

2) Nel cercare esposizione a singole società, gli investitori retail negoziano opzioni call e put. Le prime pagano solo quando il prezzo del titolo sottostante sale oltre un valore prefissato, le seconde quando la stock scende. “La ricerca accademica ha scoperto che il trading di opzioni tende a non essere redditizia per gli investitori retail, anche a causa del loro scarso tempismo di mercato” dice lo studio Bis. “Analisi effettuate a inizio 2021 hanno suggerito che l’aumento dei volumi di scambio per le opzioni call, sia su piccole che su grandi azioni, è effettivamente derivato dall'attività retail. Tanto che le ricerche su Internet di informazioni sulle opzioni su cinque titoli tecnologici sono diventati un chiaro segnale anticipatore dei movimenti che ci sarebbero stati su quelle stock il giorno seguente”.

Difendersi dalla bolla

Ma cosa possono fare gli investimenti per difendere il loro portafoglio da una bolla?

"Questo fenomeno è difficile, se non impossibile, da prevedere. Sfortunatamente per gli investitori è osservabile solo a posteriori", dice Ian Tam, direttore della Investment research di Morningstar. “Dal punto di vista dell’analisi fondamentale si può pensare che le valutazioni eccessivamente alte precedano una fase di correzione. Ma abbiamo anche visto che, in molti casi, questo non è accaduto”.

Una cosa però , secondo Tam è chiara: gli indici azionari negli ultimi 35 anni si sono mossi decisamente in direzione positiva. “È questo l’elemento a cui si dovrebbe prestare attenzione in quanto nel lungo termine ci si aspetta che le azioni crescano, ma non senza notevoli sobbalzi lungo la strada”, afferma Tam. “Invece di speculare sulle bolle di mercato, potrebbe essere più utile pensare al proprio orizzonte temporale e alla tolleranza al rischio che si pensa di avere”.

Dal punto di vista pratico, secondo Benz gli investitori devono evitare di avere atteggiamenti estremistici nei confronti del proprio portafoglio. “Da una parte è meglio essere prudenti se si tengono in portafoglio titoli che hanno fatto bene nella speranza che continuino a farlo”, dice la Director della finanza personale di Morningstar. “Il mio suggerimento è di non aspettarsi che continui a funzionare come strategia di investimento. La performance passata è raramente un buon segnale che le cose andranno bene anche nei mesi e negli anni a venire”.

Ma bisogna resistere anche all'impulso di mettersi troppo sulla difensiva. “Quindi, anche se ci si accorge che potrebbero esserci alcuni motivi per essere cauti, è meglio resistere all’impulso di liberarsi completamente di un asset”, dice Benz. “E questo vale sia che si parli di azioni, di obbligazioni o di liquidità”.

Questo non significa che gli investitori debbano stare con le mani in mano. “Il fattore fondamentale è pensare a quando è stato ribilanciato l’ultima volta il portafoglio”, dice Benz. “Se si è stati molto prudenti, questo può essere un vantaggio. Ma se non ti sei ribilanciato di recente, sarebbe il caso di farlo. É una operazione che va effettuata ogni volta che il mercato si muove in maniera estrema sia in un senso che nell’altro”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.