Le azioni small cap stanno dando soddisfazioni agli investitori. Ma, avvertono gli analisti di Morningstar, fanno parte di quel gruppo di investimenti che vanno maneggiati con cura.

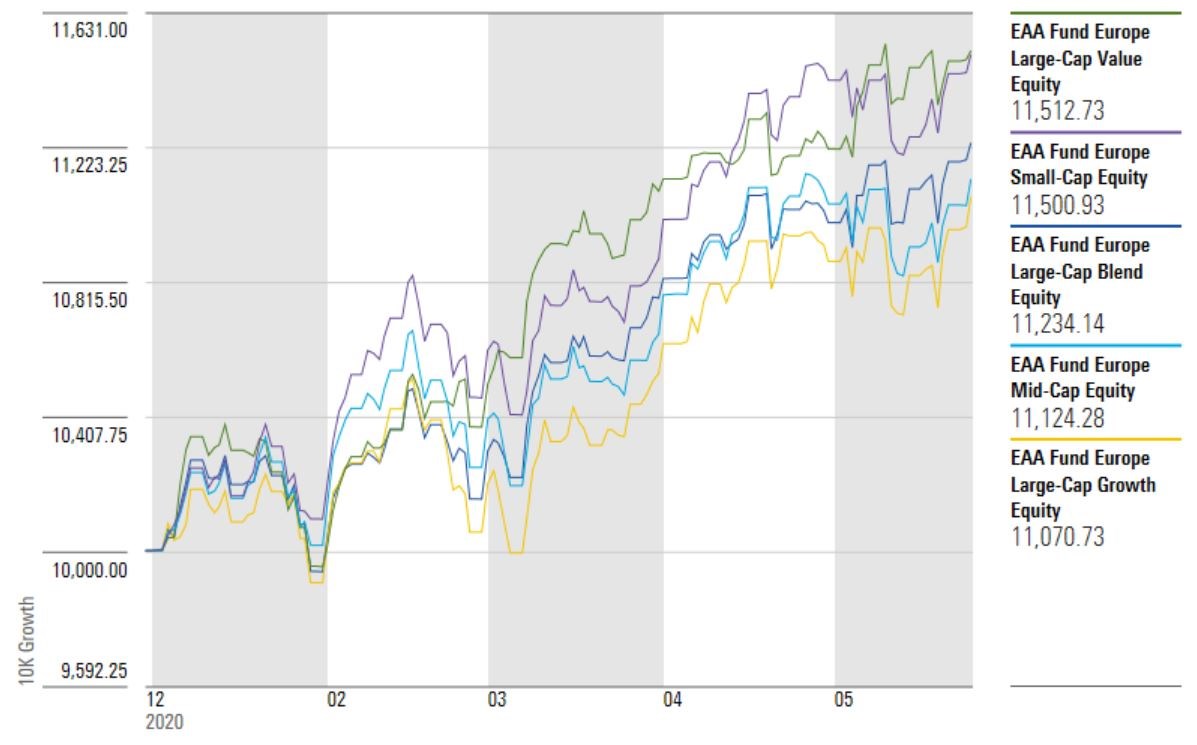

Lo stato di salute che sta mostrando questo segmento di mercato è evidente dando un’occhiata all’andamento dei fondi di investimento dedicati alle small cap. Gli strumenti con focus sull’Europa che puntano su questo segmento da inizio anno hanno guadagnato, mediamente, il 15,3% ponendo la categoria Morningstar al vertice fra quelle dedicate a chi investe nell’equity della regione.

Categorie azionarie Europa a confronto

Dati in euro aggiornati al 25 maggio 2021

Fonte: Morningstar Direct

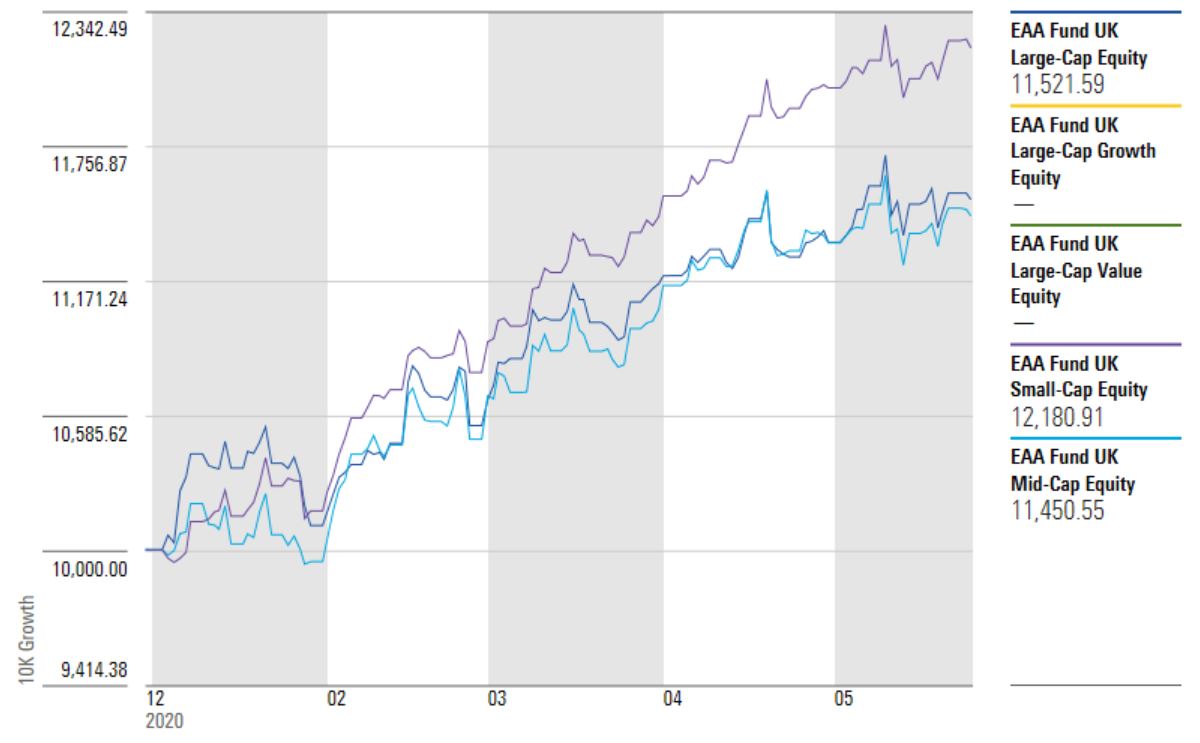

Restando nel Vecchio continente, lo scenario è simile nel Regno Unito, dove il segmento UK equity small cap ha segnato +22%.

Categorie azionarie UK a confronto

Dati in euro aggiornati al 25 maggio 2021

Fonte: Morningstar Direct

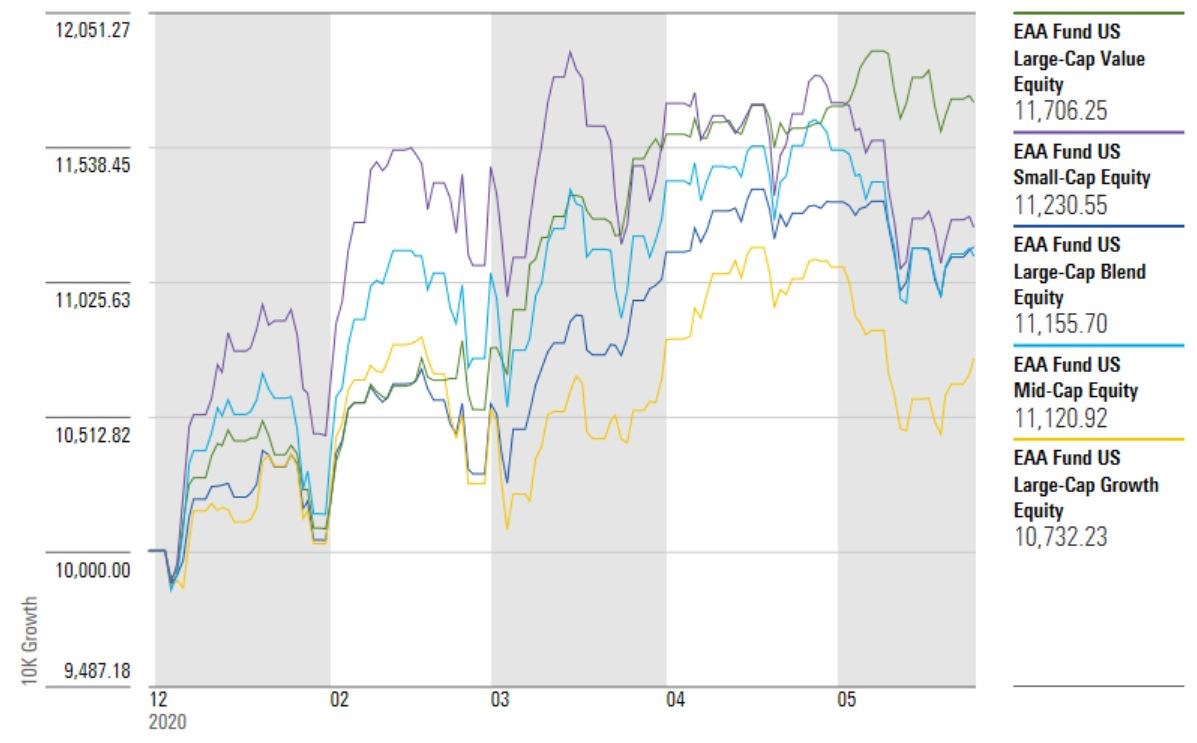

La situazione è leggermente diversa negli Stati Uniti dove la categoria migliore è la US large cap value (+17,5%). Il segmento small cap, però, con il suo +13% ha praticamente lasciato al palo i Large cap Growth.

Categorie azionarie USA a confronto

Dati in euro aggiornati al 25 maggio 2021

Fonte: Morningstar Direct

Cosa sono le small cap

Le società sono considerate large, medium o small cap in base alla capitalizzazione di mercato.

Per suddividere le società per grandezza, Morningstar adotta un approccio flessibile, attribuendo ciascuna società a un’area geografica (Usa, America Latina, Canada, Europa, Giappone, Asia ex-Giappone, Australia-Nuova Zelanda). Le aziende vengono poi valutate in base alla loro posizione all’interno dell’area di appartenenza. Le large cap sono quelle che coprono il 70% del valore totale delle azioni in quell’area, le mid cap rappresentano il successivo 20% e le small cap il restante 10%.

Guardando con altre lenti, una definzione comune dice che le azioni large cap hanno una capitalizzazione di mercato di almeno 8,8 miliardi di euro, quelle mid cap rientrano nel range tra 1,8 e 8,8 miliardi di euro e quelle small cap vanno dai 220 milioni e 1,8 miliardi di euro (le misure sono sostanzialemente quando si parla di dollari)

Opportunità e rischi delle small cap

Le small cap tendono a offrire rendimenti più elevati a lungo termine, ma gli investitori devono essere preparati a resistere a fasi di considerevole volatilità.

Queste società sono poco conosciute dal mercato, il che significa che c'è una maggiore opportunità per alcuni gestori attivi particolarmente attenti di fare scelte azzeccate all'interno del settore e sovraperformare un indice. Ma, insieme a maggiori prospettive di crescita, c'è anche una possibilità di vedere battute d'arresto.

In genere le small cap offrono un migliore allineamento degli interessi tra gli investitori e il consiglio di amministrazione di una società (che spesso coincide con la famiglia che ha fondato l’azienda) che, anche quando le cose vanno male, non abbandona la nave.

“Uno dei rischi di investire in questo tipo di strumenti è di incorrere nelle cosiddette lottery stock”, spiega spiega Alex Bryan, Director delle strategie passive di Morningstar in nord America.

Il termine è stato coniato nel 2017 dal professore del Dipartimento dell’università del Nebraska, Roberto Stein, per indicare quelle azioni che sono l’equivamente di un biglietto della lotteria: costano poco e, potenzialmente (oltre che raramente) possono dare un grande guadagno. Le analisi di Stein hanno mostrato che le lottery stock, nel periodo che va dal 1980 al 2013, hanno fatto peggio del resto del mercato restando indietro di nove punti percentuali ogni anno.

“Le azioni a bassa capitalizzazione sono generalmente più volatili delle loro controparti più grandi e dovrebbero avere il loro posto in un portafoglio ben diversificato”, dice Bryan.

Cosa fanno i gestori

Per capire come i gestori affrontino il problema di evitare titoli che possono riservare brutte soprese, può essere utile andare a guardare, nelle diverse categorie dedicate alle small cap, le strategie con processi di investimento (il pilastro Process dell’Analyst rating di Morningstar) che hanno un giudizio Above Average (Sopra la media) o High (Alto).

Per le small cap europee è il caso di Aberdeen Standard SICAV II-European Smaller Companies Fund A Acc EUR (Analyst rating: Bronze. Processo: Above average). “Il team conduce ricerche di settore nelle aree in cui opera l'azienda, i suoi prodotti, i fattori chiave delle sue entrate, la quota di mercato, le barriere all'ingresso e il potere di determinazione dei prezzi,” spiega Samuel Meakin, fund analyst di Morningstar in un report del 28 aprile 2021. “Il manager privilegia le aziende con business che dimostrino di funzionare in maniera sostenibile e che abbiano ricavi costanti”.

Per quanto riguarda le small cap UK, anche Jupiter UK Smaller Companies Focus Fund L GBP Inc (Bronze) ha un giudizio di Above average per quanto riguarda il processo. “Il gestore mira a trovare società con la capacità di aumentare gli utili più velocemente della media di mercato per un periodo di tempo prolungato, che possano rappresentare una sopresa positiva o che abbiano il potenziale per essere rivalutate dal mercato”, dice Meakin in un report del 19 maggio 2021. “Questo approccio in teoria consente di mantenere nomi growth e value. In pratica, però, al centro dell'approccio c’è l'attenzione alle aziende con forti prospettive di crescita”.

Per quanto riguarda gli Stati Uniti, l’unico fondo small cap con una valutazione sul processo di investimento pari ad High è Alger SICAV - Alger Small Cap Focus Fund Class A US (Bronze) che ha anche la particolarità di definire le small cap non in base alla capitalizzazione ma a seconda dei ricavi operativi (quelli generati dall’attività principale dell’azienda) che devono essere costantemente di circa 500 milioni di dollari.

“Questo, secondo il gestore e il suo team, permette di individuare le aziende con prodotti o servizi validi”, spiega Tony Thomas, fund analyst di Morningstar in un report del 23 aprile 2021. “Al gestore piace anche vedere bilanci sani, modelli di business durevoli e interessanti prospettive di crescita a lungo termine, nonché fondatori dell’azienda in grado di fornire questa crescita. A quel punto viene costruito un portafoglio mirato di circa 50 partecipazioni”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.