L’ultimo dato sul Prodotto interno lordo (Pil) cinese ha fatto sgranare gli occhi agli investitori. Secondo l’ufficio nazionale di statistica, nel primo trimestre c’è stato un balzo del 18,3% rispetto all’anno precedente. Il numero si spiega, in parte, con la comparazione con lo stesso periodo del 2020, quando l’ex-celeste impero, come il resto del mondo, era in piena pandemia di coronavirus e in lockdown. Conferma, però, che la crescita è superiore rispetto alle altre principali economie mondiali ed è uscita dalla crisi prima. Già a dicembre 2020, era abbondantemente in territorio positivo.

Gli Stati Uniti inseguono. Nel terzo trimestre dell’anno scorso, la ripresa ha subito una battuta d’arresto a causa della terza ondata pandemica; poi l’economia è ripartita. Secondo le previsioni di Morningstar, il Pil salirà del 6,2% nel 2021, grazie alla campagna di vaccinazione, che permetterà una risalita dei consumi, e agli ingenti stimoli fiscali varati dall’amministrazione di Joe Biden, di cui beneficeranno famiglie e imprese. La Federal Reserve, inoltre, non sembra intenzionata a modificare la politica monetaria espansiva, nonostante l’inflazione sia tornata a fare capolino.

L’Eurozona è ancora impantanata nella crisi da Covid-19, tra misure restrittive, vaccinazioni che procedono a rilento e attesa per i piani di rilancio (recovery plan) dei singoli paesi. In base alle stime della Banca centrale europea, il Pil non tornerà ai livelli pre-crisi prima del secondo trimestre 2022, posto che l’emergenza sanitaria sia superata entro la fine del 2021. Nella sua ultima nota macro-economica del 20 aprile, DBRS Morningstar vede, comunque, rischi ancora significativi di revisione al ribasso dello scenario, dovuti all’andamento della campagna vaccinale, al pericolo di diffusione di nuove varianti e a un quadro congiunturale esterno più debole del previsto. Su quest’ultimo punto, però, ci si attende che l’enorme piano di stimoli fiscali in America spinga il commercio internazionale.

Gli investitori desiderosi di cavalcare la ripresa dovrebbero dunque salire sul treno per l’Estremo oriente? In realtà, in Cina non è tutto oro quello che luccica.

In Borsa, la Cina resta indietro

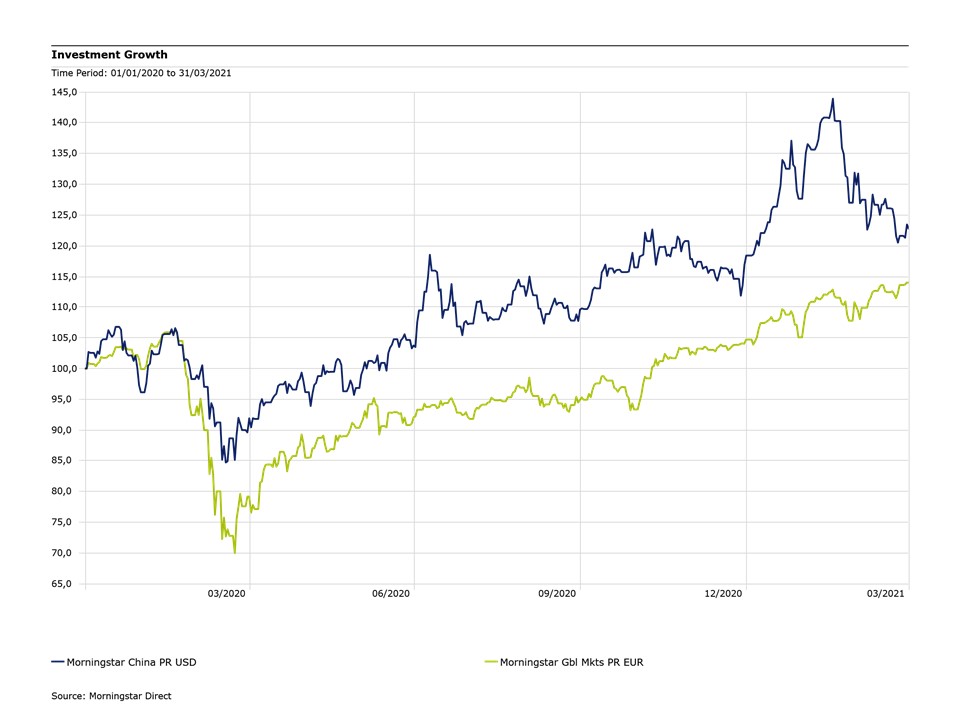

Nel primo trimestre, il mercato azionario ha sotto-performato l’indice azionario globale (+3,63% contro +8,79% in euro al 31 marzo 2021). Bisogna tenere conto che l’anno scorso aveva corso molto di più, dunque potrebbe trattarsi solo di una pausa per prendere fiato.

Confronto tra l’indice Morningstar China e Morningstar global markets

“I mercati cinesi hanno dato parecchi grattacapi agli investitori negli ultimi tempi”, dice Tom Nations, analista di Morningstar. “I rapporti commerciali con gli Stati Uniti restano tesi. Un recente ordine esecutivo americano ha messo nella lista nera 31 società sospettate di supporto all’esercito cinese. All’interno dei suoi confini Pechino è intervenuta all’ultimo momento per bloccare il collocamento (Ipo) di Ant Group (spin-off di Alibaba, Ndr) e ha avviato un’indagine dell’antitrust su gruppi tecnologici come la stessa Alibaba, a cui è già stata comminata una multa salata, e Tencent. Tutto questo accade in un Paese che cerca di esercitare un maggior controllo su Hong Kong, deve affrontare tensioni al confine con l’India e opprime gli uiguri nelle sue province occidentali”.

Più rischi in Cina?

I gestori di fondi azionari sulla Cina, secondo alcune testimonianze raccolte dagli analisti di Morningstar, sembrano intenzionati a continuare a trarre vantaggio dalle opportunità che si possono creare sul mercato asiatico. Tuttavia, questi eventi hanno portato a una riconsiderazione del rischio. Questioni importanti sono le tensioni geopolitiche, destinate a perdurare ancora a lungo, i possibili nuovi interventi regolamentari o sanzionatori su determinate aziende e industrie, in particolare quelle tecnologiche.

Per quanto riguarda le azioni di classe A (A-Share), ossia quelle quotate sulle borse di Shanghai e Shenzhen, Kristjan Mee, strategist di Schroders, è convinto che il Covid-19 non abbia minato le prospettive future. “Con l’apertura dei mercati finanziari cinesi agli investitori stranieri, tali titoli hanno fatto gradualmente il loro ingresso nei principali indici globali; nonostante ciò, l’esposizione che molti investitori hanno su questo segmento è limitata e subottimale”, dice in una nota. Tra i motivi che rendono peculiare il mercato delle A-Share rispetto agli strumenti negoziati a Hong Kong (H-Share) c’è la maggior presenza di investitori individuali, che rappresentano più dell’80% degli scambi giornalieri, a discapito degli istituzionali, e il più elevato numero di mid-cap, che sono più esposte alla crescita domestica. D’altro canto, gli operatori devono mettere in conto una maggior volatilità e standard di corporate governance ancora bassi, anche se in miglioramento.

La lotta al cambiamento climatico

Un’altra questione che gli investitori farebbero bene a tenere d’occhio è la lotta al cambiamento climatico. “La Cina è il principale responsabile delle emissioni di carbonio nel mondo”, afferma Jie Lu, responsabile investimenti in Cina di Robeco. “Secondo l'Agenzia Internazionale dell'Energia (IEA), il paese rappresenta attualmente quasi il 30% delle emissioni globali di CO2, contro il 15% degli Stati Uniti e il 9% dell'Unione europea. Saranno necessari investimenti colossali per aiutare la transizione, soprattutto in settori come le rinnovabili, l'elettrificazione dei trasporti e la produzione di energia nucleare. Le tendenze attuali sull’inquinamento possono non essere confortanti, ma il recente cambiamento di tono ai piani alti merita chiaramente grande attenzione. L’obiettivo di emissioni zero di carbonio richiederà sforzi combinati in tre direzioni. In primo luogo, un diverso mix del Pil con un allontanamento dalle industrie ad alta intensità di carbonio, come manifatturiero ed edilizia, verso attività a minore intensità, come i servizi. In secondo luogo, serve abbandonare il carbone e il petrolio in favore delle rinnovabili. In terzo luogo, dovranno essere utilizzati i piani di compensazione del carbonio.

Anche in questo caso, per gli investitori ci sono rischi e opportunità. Le aziende più esposte sono i produttori di combustibili fossili, ma anche il petrolchimico, l’acciaio e il cemento. Le maggiori beneficiarie della transizione, invece, potrebbero essere, energie rinnovabili, veicoli elettrici, aziende attive nel settore dell’efficienza energetica e dell’idrogeno.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.