Un occhio alla campagna vaccinale e uno alle strategie dei produttori. Sono questi, dicono gli analisti di Morningstar, gli elementi che bisogna considerare se si vuole investire nei titoli del settore energetico. Un comparto, aggiungono, dove le occasioni si stanno riducendo, anche a causa della corsa della materia prima da quando (l’8 novembre 2020), è stata annunciata la scoperta di un vaccino, che ha dato una spinta ai titoli del settore ma nel quale è possibile trovare ancora delle opportunità. Soprattutto per chi ha un approccio da contrarian (chi investe in maniera opposta al consensus del mercato).

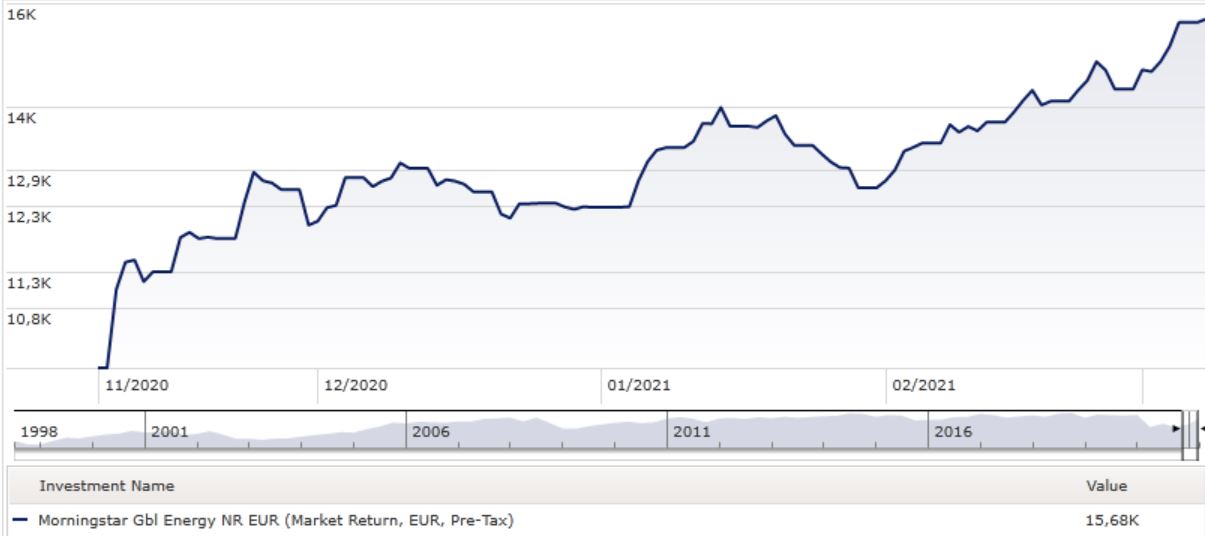

Dall’8 di novembre l’indice Morningstar Energy (fino all’8 marzo e calcolato in euro) ha guadagnato il 56% circa.

Indice Morningstar Global Energy dall’8 novembre 2020

Dati in euro aggiornati all’8 marzo 2021

Base: 10.000 euro

Fonte: Morningstar Direct

La ripresa della domanda e dell’offerta

“Le rigide misure di allontanamento sociale stanno ancora frenando i consumi energetici in diverse parti del mondo, ma i tassi di mortalità globali si sono stabilizzati e questo offre qualche speranza sul fatto che il peggio stia passando”, spiega Dave Meats, director della ricerca su Energy e Utility di Morningstar. “La maggior parte dei paesi sviluppati sta ora facendo progressi sulla vaccinazione. Israele e gli Emirati Arabi Uniti guidano la campagna di immunizzazione, seguiti da vicino dal Regno Unito e dagli Stati Uniti”.

Le proiezioni degli analisti di Morningstar che seguono il settore salute dicono che, ad esempio, gli Usa raggiungeranno l'immunità di gregge entro maggio 2021. “Le economie emergenti dovranno aspettare più a lungo, ma le consegne ai paesi più poveri, coordinate dall’Organizzazione mondiale della sanità, sono già iniziate”, dice Meats, secondo cui tutto questo spiana la strada alla riapertura delle economie mondiali. “Ci aspettiamo che, quando le restrizioni verranno rimosse, ci sarà una ripresa quasi completa del consumo globale di greggio”.

In questo quadro vanno però inserite le strategie dei produttori che, al momento, si stanno muovendo a rilento. I paesi esportatori che fanno parte dell’Opec stanno discutendo su come e quando ripristinare la produzione dopo aver attuato forti tagli nel 2020. “Per ora il cartello sembra favorire un approccio graduale”, dice Meats. “Ha aggiunto meno volumi del previsto a gennaio e l'Arabia Saudita potrebbe ancora ridurre la propria produzione”.

Gli Stati Uniti (da anni tornati protagonisti del mercato petrolifero mondiale grazie all’estrazione di shale oil), intanto, sembrano non avere nessuna fretta di alzare la produzione dei loro barili. “Da agosto sono stati riaperti più di 130 impianti, ma si tratta comunque solo del 25% delle attività di perforazione chiuse nel periodo peggiore della pandemia”, dice il director, secondo cui, con il progressivo aumento della richiesta, cresceranno anche le forniture portando a una normalizzazione dei prezzi. Le previsioni di Morningstar parlano di una quotazione nel medio periodo di 55 dollari al barile per la qualità WTI (in questi giorni intorno ai 65 dollari) e di 60 dollari per il Brent (68 dollari circa).

Un approccio contrarian

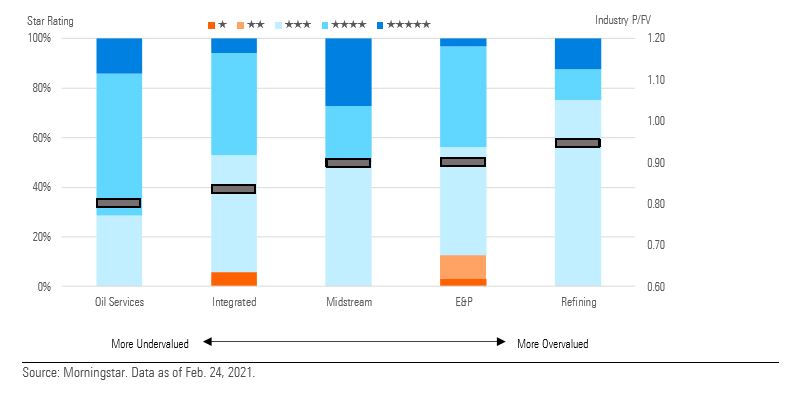

Dal punto di vista operativo i segmenti più interessanti dove andare a cercare occasioni d’acquisto secondo gli analisti di Morningstar sono quello dei servizi petroliferi, quello delle compagnie cosiddette integrate (che si occupano di tutto il ciclo, dall’esplorazione alla distribuzione) e quello delle raffinerie.

Settori energy e valutazioni

Servizi petroliferi

Consensus

Il mercato si aspetta una replica della flessione vista dopo la recessione del 2014, che ha portato a bassi investimenti. Secondo le aspettative, le società di questo segmento difficilmente riusciranno a riprendersi dal rallentamento generato dalla pandemia.

Previsione Morningstar

“È un errore confrontare l'attuale situazione con la recessione seguita al 2014”, dice Meats. “Non solo ci aspettiamo una ripresa completa degli investimenti, ma la nostra previsione per il 2024 è di un aumento del 14% rispetto ai livelli del 2019 (quelli pre-pandemia). Di conseguenza, siamo molto ottimisti sulle azioni di questo settore, che vengono scambiate, mediamente, con uno sconto del 60% rispetto alle nostre stime di fair value”.

Compagnie petrolifere integrate

Consensus

Le compagnie petrolifere integrate non si preoccupano delle emissioni di carbonio e, comunque, non possono farci nulla. Le modifiche normative, comprese le tasse sul carbonio, sono una minaccia incombente. Gli investitori eviteranno sempre più questa industria inquinante, deprimendo le valutazioni e limitando i rendimenti.

Previsione Morningstar

“Le società di questo segmento riconoscono la necessità di affrontare il problema delle emissioni e hanno diverse opzioni per migliorare i propri livelli di emissione”, dice Meats. “Le tasse sul carbonio attualmente coprono una piccola fetta della produzione globale e la possibilità di un aumento è incerta”.

Raffinerie

Consensus

I rendimenti da dividendo di questo segmento sono ancora molto elevati. Il mercato, a questo punto, è preoccupato per la sostenibilità del pagamento delle cedole e considera il taglio dei dividendi una forte possibilità.

Previsione Morningstar

“I dividendi sono al sicuro”, dice Meats. “I manager di queste aziende si sono impegnati per i pagamenti e le emissioni obbligazionarie fatte nel 2020 hanno riempito le casse”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.