Il Coronavirus ha portato diversi cambiamenti nei mercati privati. E le trasformazioni hanno inevitabilmente riguardato anche il segmento del private debt.

Cosa è il private debt

Il private debt unisce le esigenze di credito dei piccoli imprenditori con la domanda di rendimenti più alti da parte degli investitori. Diversamente dalle società di capitali quotate, che possono emettere obbligazioni corporate negoziate sui mercati regolamentati, quelle private hanno la necessità di trovare fonti alternative al credito concesso dalle banche e il prestito diretto (direct lending) da parte di fondi specializzati, chiamati fondi di Private Debt, rappresenta una valida alternativa per diversi motivi.

A fronte di questi vantaggi c’è però l’obbligo di rispettare alcuni vincoli finanziari in modo da tutelare il fondo dal rischio di potenziali comportamenti indesiderati o rischiosi da parte dell’azienda.

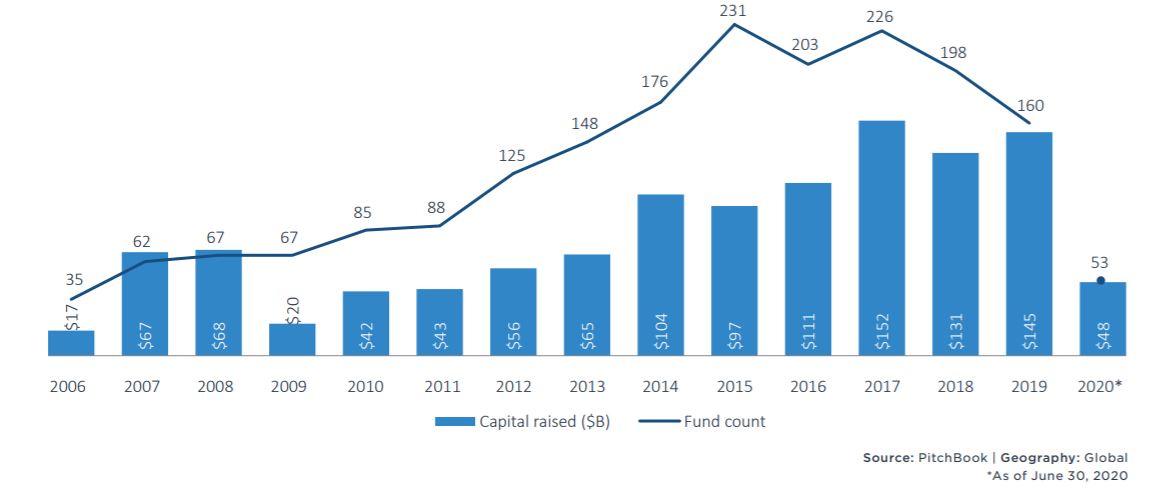

Dal punto di vista operativo, per il private debt il 2020 pare essere stato un anno sfavorevole, almeno nella prima parte. Sia in termini di capitale raccolto che di numero di fondi, il risultato nel primo semestre dell’anno scorso (ultimi dati PitchBook disponibili) è in linea con i livelli più bassi dell’ultimo quinquennio: un totale di 47,8 miliardi di dollari distribuito su 53 strumenti.

La raccolta dei fondi di private debt

Come cambia il private debt

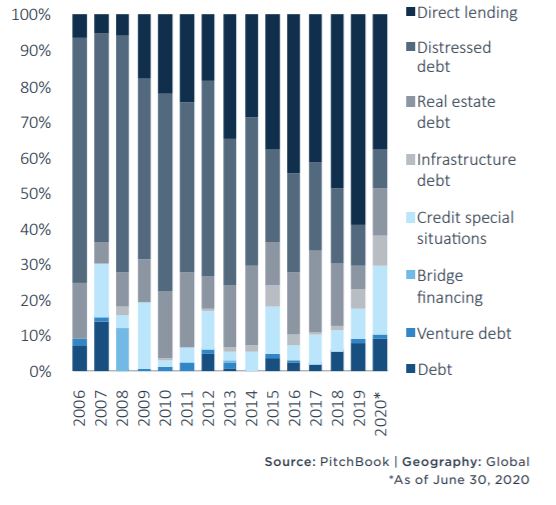

Al di là dei numeri, la pandemia sembra aver portato una trasformazione nel mondo del private debt. “In generale si è assistito a un aumento dei fondi cosiddetti opportunistici”, spiega Dylan Cox, Lead Analyst di PitchBook. “In questo gruppo rientrano gli strumenti cosiddetti distressed debt e quelli chiamati special situation. I primi acquistano i debiti di una società nella speranza di trasformarli in azioni che gli diano il controllo. I secondi, invece, hanno come target quelle aziende che vengono considerate estremamente rischiose dai tradizionali canali di finanziamento e che hanno bisogno di liquidità per continuare a sopravvivere”.

Questi due segmenti, insieme, nel primo semestre dell’anno hanno rappresentato quasi il 30% dell’intera raccolta contro il 19,7% di tutto il 2019.

Raccolta Private debt in dollari per segmenti

Con la crescita dell'interesse per strategie più opportunistiche c’è stato un contestuale calo per il cosiddetto direct landing che, in altri periodi, ha costituito la parte più forte del private debt.

La raccolta da parte di questo tipo di strumenti nel primo semestre dell’anno è stata di 18,2 miliardi di dollari su 17 veicoli. Il risultato peggiore dal 2015.

“Gli shock economici creati dalla pandemia nel corso del 2021 continueranno a creare opportunità di investimento soprattutto per gli strumenti distressed debt”, dice Cox. “Più in generale i fondi opportunistici che vedremo in futuro saranno più grandi di quelli che li hanno preceduti. Una dimostrazione, non solo della crescita di interesse verso i mercati privati, ma anche delle possibilità create dalle turbolenze dei mercati che abbiamo visto in questi mesi”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.