Ci sono i fondi sovrani. Ma anche grandi multinazionali del calibro di Google, Intel o Altria, solo per citarne alcune. Tutte insieme, queste società quando decidono di operare nel venture capital rientrano nella definizione di nontraditional investor (investitori non tradizionali).

In pratica si tratta di aziende e gruppi finanziari che non hanno come mission principale quella di supportare altre imprese (siano esse in fase di start up o nei vari stage della loro crescita. Clicca qui per la terminologia del private market) ma che hanno comunque deciso di dedicare una parte dei loro capitali a questa attività. “Di solito lo fanno per finanziare business collegati al loro lavoro principale e che, in futuro, potrebbero essere utili per svilupparsi”, spiega Cameron Stanfill, analista di PicthBook.

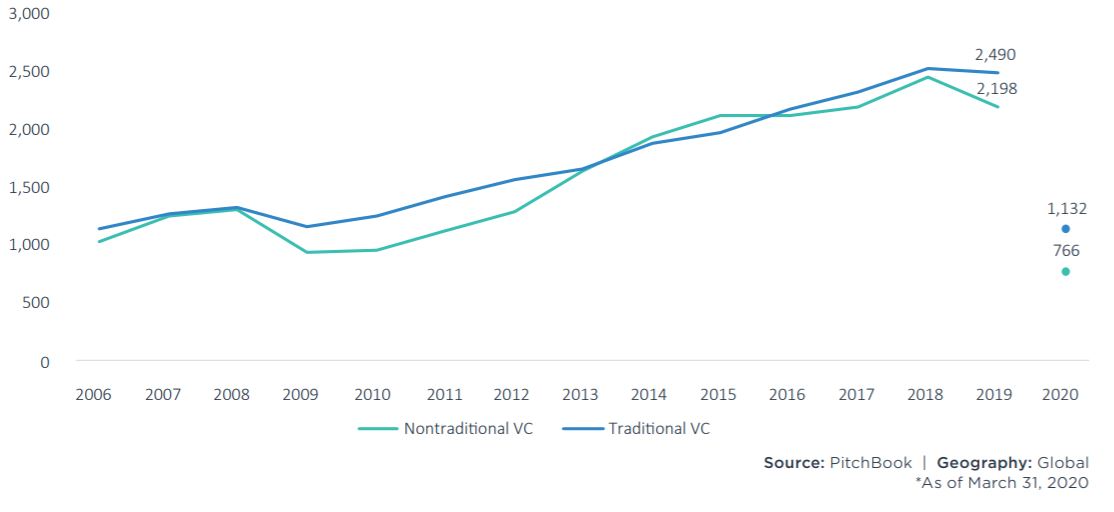

La crescente importanza di questi player nell’ecosistema del capitale di ventura si ricava dai numeri.

-A fine 2019 si contavano, a livello globale, 2.490 società di venture capital che avevano partecipato a operazioni di finanziamento di imprese.

-I non traditional investors sono stati 2.198.

-Secondo le stime di PitchBook i non traditional investor hanno a diposizione in dry powder (riserva di denaro a diposizione di una società di venture capital per venire incontro a obblighi futuri o per fare acquisizioni) dai 240 miliardi di dollari ai 340 miliardi (l’ampiezza della forchetta è data dalla difficoltà nel trovare nei bilanci delle aziende la voce relativa agli investimenti di ventura) contro i circa 140 miliardi a disposizione degli investitori tradizionali.

-Nel periodo 2018-2019 i nontraditional investor hanno partecipato a più del 79% delle operazioni di venture capital che si sono registrate negli Stati Uniti.

Numero di venture capitalist tradizionali e non tradizionali dal 2006

“Gli investitori non tradizionali hanno a disposizione enormi quantità di capitale, maggiori rispetto a quelle su cui possono contare gli operatori classici”, dice l’analista. “Aziende come Microsoft, Apple, Intel o Google, prese singolarmente, hanno riserve di denaro che si aggirano sui 100 miliardi di dollari, mentre diversi fondi sovrani hanno in gestione masse superiori ai 200 miliardi. Certo non tutti questi soldi vengono utilizzati per operazioni di venture capital, ma le cifre danno un’idea della potenza di fuoco che possono sfoderare”.

Il Covid-19 cambia qualcosa?

L’emergenza Covid-19 cambierà gli equilibri all’interno del mondo del venture capital? “Tutti i player del settore probabilmente dovranno rivalutare le loro previsioni in maniera drastica per fare i conti con l’incertezza economica”, dice l’analista. “Capire cosa faranno i nontraditional investor è particolarmente complicato, considerando che ogni società ha core business che reagiscono in maniera diversa alle mutate condizioni economiche. Per questo le scelte di queste aziende potrebbero essere molto differenti l’una dall’altra. Se gli investitori nontraditional decideranno di lasciare il mercato del venture capital, l’intero ecosistema subirà uno shock, considerando il peso che nel corso degli anni hanno acquistato. Noi comunque non ci aspettiamo un esodo, anche perché le possibilità di crescere investendo in aziende giovani nei public market stanno diventando sempre più scarse, mentre nel segmento private continuano ad aumentare”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.