Il settore del venture capital in Europa, a causa dell’emergenza Coronavirus, si prepara a stringere i rubinetti degli investimenti che forniscono alle start up. Un esito inevitabile, dicono gli analisti di PitchBook, considerando che le cosiddette pre-money valuation, a causa delle propettive economiche create dall’emergenza Coronavirus, dovranno cambiare.

Con pre-money valuation si intendono le valutazioni di un'azienda o di una parte delle sue azioni precedenti ad un investimento o finanziamento. Nel private market il sistema viene utilizzato per determinare l'ammontare del rientro di capitale dei diversi round di investimento che vengono fatti a una azienda. I calcoli vengono effettuati ogni quartile di ciascun trimestre.

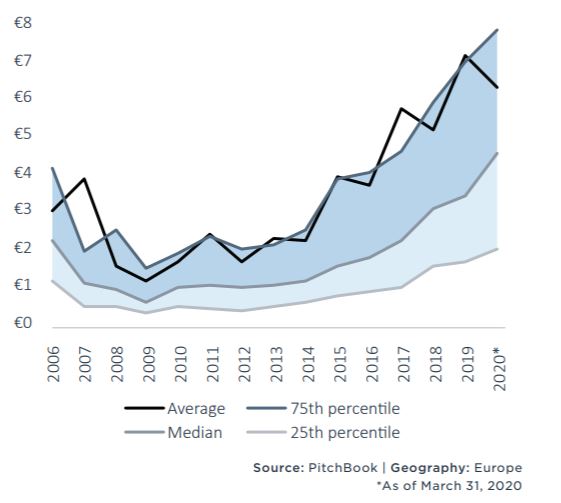

Seed

Nel segmento seed (l’investimento nella primissima fase di sperimentazione dell’idea di impresa, quando è ancora da dimostrare la validità tecnica del prodotto o del servizio. Clicca qui per la terminologia dei private market) la mediana delle valutazioni pre-money nel primo trimestre dell’anno ha raggiunto i 4,4 milioni di euro, proseguendo il trend di crescita visto negli ultimi cinque anni. “In generale si è visto un aumento delle valutazioni rispetto al passato sia nel quartile migliore (in termini di valuation) che in quello peggiore durante il trimestre”, spiega Nalin Patel, Analyst private capital di PitchBook. “Ma gli effetti della pademia dovevano ancora farsi sentire. Gli effetti della crisi si manifesteranno nei prossimi due trimestri con il peggioramento delle prospettive economiche che porterà a un ricalcolo delle valutazioni”.

Pre-money valuation nel segmento Seed

Uno dei problemi arrivati con il lockdown è la trasformazione delle relazioni su cui questo tipo di trattative si basano. “I meeting di persona sono necessari per conoscersi, per capire le priorità dell’azienda e per confrontare le visioni degli investitori e degli imprenditori”, dice l’analista. “La possibilità di fare videoconferenze, da questo punto di vista, non risolve il problema perché i vari attori ancora non si conoscono”.

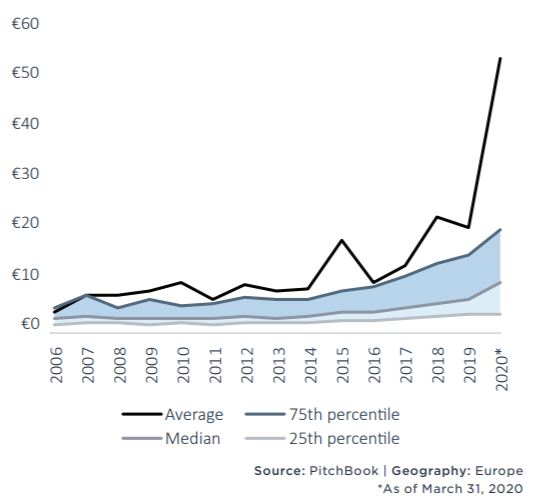

Early stage

Nel segmento early stage la mediana delle valutazioni pre-money è stata, di 8,8 milioni di euro, in linea con quella vista negli anni scorsi. Un andamento simile al passato si è registrato nei diversi quartili che formano il periodo.

Pre-money valuation nel segmento Early stage

“Ci aspettiamo che le valutazioni, soprattutto per le operazioni negoziate più di recente, calino nel corso dell’anno a causa del taglio sulle previsoni dell’andamento economico”, dice l’analista. A fare le spese di questa situazione potrebbero essere in particolare le start up in early stage più traballanti dal punto di vista della possibile generazione di utili. “Il focus sarà soprattutto sulle revenue previste per il 2020 piuttosto che su quelle realizzate negli anni scorsi, quando era più facile raggiungere il risultato”, dice l’analista.

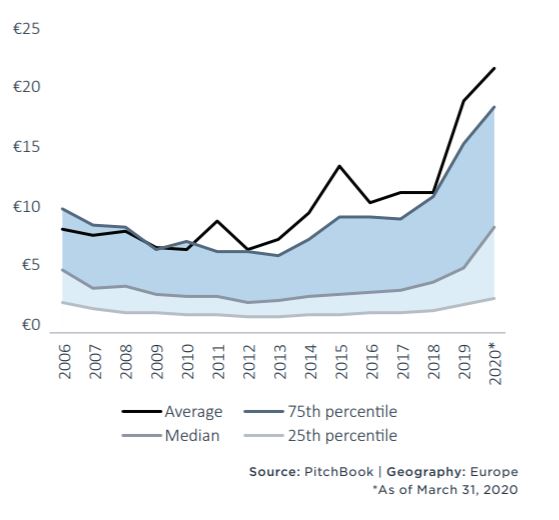

Later stage

Nel segmento later stage la mediana delle valutazioni pre-money è stata di 8,1 milioni di euro. Anche qui come nel seed si è vista una crescita delle valutazioni rispetto al passato, sia nel quartile migliore che in quello peggiore. “Il Covid-19 cambierà drasticamente le valutazioni delle start up in later stage nel corso dell’anno”, dice l’analista. “Questo potrebbe portare a un nuovo atteggiamento degli investitori che si concentreranno di più sulle aziende che hanno già fondamentali finanziari solidi rispetto a quelle che potrebbero migliorali andando a caccia di nuove quote di mercato”.

Pre-money valuation nel segmento Later stage

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.