Se nel primo trimestre dell’anno il private equity europeo aveva potuto contare sulla spinta delle transazioni chiuse alla fine del 2019, prima che la pandemia di Covid-19 esplodesse, nel secondo quarter ha dovuto fare i conti con gli effetti economici del virus. La buona notizia è che la ripresa potrebbe non essere lontana.

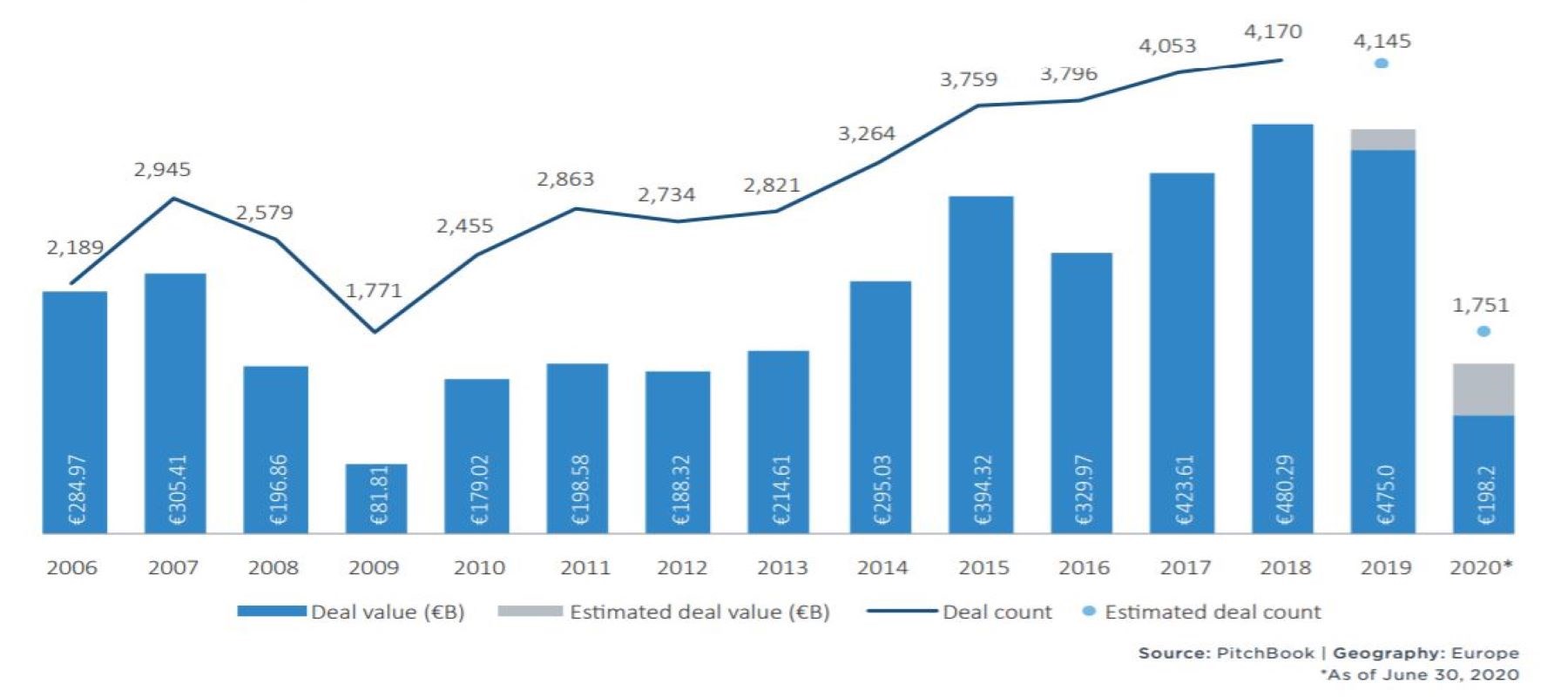

Secondo le analisi di PitchBook, sia il numero delle operazioni che il loro valore sono scesi registrando, rispettivamente, i minimi dal secondo trimestre del 2013 e dal quarto trimestre del 2016. Le transaction da maggio a giugno 2020 sono state 650, con un calo del 31,5% rispetto allo stesso periodo del 2019. Il value è arrivato a 79,8 miliardi di euro (-18,7%).

L’attività dei private equity in Europa dal 2006

“Lo svilupparsi dell’emergenza sanitaria ha creato una serie di fattori che, insieme, hanno condizionato l’attività del private equity della regione”, spiega Dominick Mondesir, Private capital analyst di PitchBook. “I finanziatori si sono concentrati sulle attività in corso, lasciando a bocca asciutta le aziende che erano alla ricerca di un prestito. Chi era in procinto di uscire da un’attività, intanto, ha approfittato della tempesta per accelerare la dismissione delle quote. Molti general partners (i soggetti che si occupano di raccogliere i fondi dagli investitori), nel frattempo hanno utilizzato la clausola MAC (Material adverse change. E’ una clausola che viene inserita nei contratti di finanziamento che condiziona l’operazione al fatto che non ci siano cambiamenti essenziali nelle possibilità di business di una società, Ndr) per mettersi in stand by e studiare l’evolversi della situazione”.

Le speranze della Fase 2

Le speranze per questo segmento del private market ora poggiano sul passaggio dell’emergenza dalla Fase 1 (lockdown) alla Fase 2 (ripresa progressiva delle attività). “Con questa transizione ci aspettiamo che l’attività riparta gradualmente nel corso della seconda metà del 2020 per poi diventare più aggressiva nel 2021” dice l’analista. Secondo le analisi di PitchBook i fondi europei di private equity hanno a diposizione la cifra record di 237,2 miliardi in dry powder che possono impiegare su asset che, a causa della crisi, ora sono molto scontati. “Imprenditori che prima non erano interessati a cedere l’attività o a fare entrare dei soci adesso potrebbero trovarsi con la necessità di cedere l’attività o di cercare dei finanziamenti per rimettere in piedi il loro business”, dice l’analista. “I grandi player del private equity saranno in prima linea per subentrare. Anche perché si stavano preparando a una eventualità del genere da anni, alla luce del lungo ciclo positivo dell’economia europea che, per qualche motivo, prima o poi sarebbe dovuto cambiare”.

La situazione, in ogni caso resta delicata. “E’ probabile che nei prossimi trimestri la situazione economica peggiori a causa del venir meno del supporto dei governi e con l’arrivo di una seconda ondata del virus in autunno con conseguenti nuovi lockdown”, dice Mondesir. “Molte società avranno bisogno di finanziamenti. Nel frattempo gli investitori si concentreranno ancora di più sulla solidità dei bilanci, sulla flessibilità dei costi e sugli effetti che la situazione avrà sulla domanda nel lungo periodo”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.