L’emergenza Coronavirus rischia seriamente di vanificare la buona partenza del private market nel 2020. “L’attività del settore nel Vecchio continente era inziata a passo di carica, con il valore delle operazioni nel primo trimestre che aveva raggiunto un nuovo record”, spiega Dominick Mondesir , private capital analyst di PitchBook. “Con l’emergenza Covid-19 in corso, probabilmente vedremo un rallentamento nelle operazioni nei prossimi quarter. Le società del settore, infatti, stanno spostando il focus sulla protezione del portafoglio. Nel frattempo molti deal che stavano per partire sono stati cancellati”.

Il 2020 è iniziato di corsa

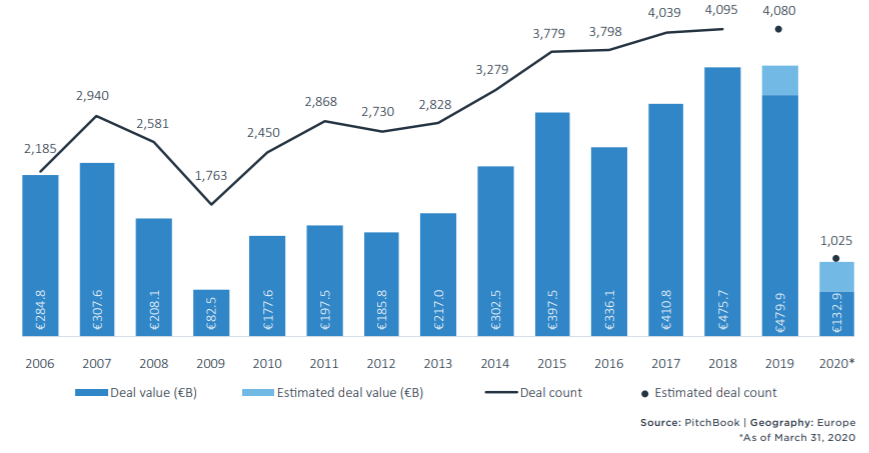

Nel primo quarter dell’anno si sono registrati più di 1.000 deal per un valore totale di 132,9 miliardi di euro. Rispetto allo stesso periodo dell’anno scorso si tratta di progressi, rispettivamente, del 6,2% e del 40,4%.

“Ci sono due elementi che spiegano questo andamento”, dice l’analista. “Primo: le transazioni chiuse nel periodo probabilmente erano state negoziate nel 2019, molto prima che il Covid-19 toccasse l’Europa. Secondo: nel primo trimestre ci sono state quattro transazioni superiori ai 2,5 miliardi che hanno dato una mano al risultato, anche considerando che nel primo quarter dell’anno scorso non c’erano stati deal di questa portata”.

Con circa otto mesi a disposizione per chiudere l’anno e la regione alle prese con l’emergenza Coronavirus difficilmente il risultato potrà essere replicato. A tutto questo va unità la difficoltà negli spostamenti che renderà difficile per i private equity recarsi personalmente nelle aziende target per fare le attività di due diligence dei bilanci.

Andamento operazioni di private equity dal 2006

Le valutazioni cambiano

La crisi non avrà lo stesso impatto su tutti i settori. “La pandemia sta costringendo gli operatori del settore a cambiare i loro parametri di valutazione”, spiega l’analista. “Questo è vero soprattutto in settori legati ai consumi come i viaggi, l’entertainment e l’alberghiero”.

Prima della crisi Covid-19 le valutazoni si basavano su elementi come i multipli degli utili, la crescita dei guadagni e la possibile espansione dell’attività. “Ora bisognerà fare attenzione a fattori come l’esigenza di liquidità, le riserve di denaro e la struttura del debito. Alcuni manager ci hanno detto che si potrebbero vedere delle svalutazioni delle società comprese fra il 25% e il 50%”, dice Mondesir.

La selezione delle aziende target, in ogni caso, dovrà essere effettuata con la massima attenzione da tutti i player del private equity. “Nel corso del 2020 probabilmente vedremo un aumento dei default aziendali, soprattutto da parte di quelle società il cui debito ha un rating speculativo (quelli in area B e inferiori)”, dice Mondesir. “Questo metterà ulteriormente sotto pressione le valutazioni”.

Le operazioni a debito

Chi potrebbe approfittare della situazioni è il segmento del private equity che si occupa delle operazioni a debito. La più classica è il cosiddetto leveraged buyout (tecnica di acquisto di una partecipazione totalitaria o di controllo, di una società, di un’azienda, di un ramo d'azienda o di un gruppo di attività, che ha come caratteristica quella di ricorrere al debito per finanziare la maggior parte del valore dell’acquisizione). “In questo comparto si erano create condizioni favorevoli già prima grazie alle incertezze nate con Brexit e ai bassi di interesse” dice l’analista. “Ora la situazione sta diventanto ancora più interessante”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.