La notizia che Tesla stia per essere inclusa nello S&P500 mi ha lasciato tre volte divertito. Innanzitutto, non mi ero nemmeno reso conto che non fosse già nell’indice. In secondo luogo, l’annuncio è servito a ricordare che lo S&P500 segue una metodologia di costruzione un po’ strana, non essendo né una pura rappresentazione delle più grandi azioni statunitensi né un benchmark strategic beta che mira a battere il mercato. È principalmente il primo, con un tocco di secondo. In terzo luogo, le azioni di Tesla sono immediatamente balzate del 13% sull’annuncio che sarebbero state incluse nell’indice, il che non ha senso, perché la decisione di Standard & Poor era inevitabile. Era solo questione di tempo.

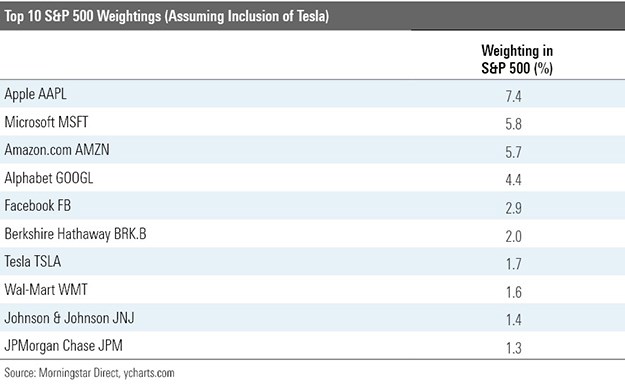

L’aggiunta di Tesla aumenterà la concentrazione dello S&P500, cosa importante dato che il benchmark ha già attualmente il più alto livello di concentrazione degli ultimi 25 anni. In media, i primi dieci titoli dello S&P 500 rappresentano circa il 20% delle attività totali dell'indice, ma questa cifra è aumentata notevolmente negli ultimi 18 mesi, raggiungendo il 28% a giugno. Da allora, il peso delle prime dieci partecipazioni è aumentato ulteriormente e, contando l’aggiunta di Tesla, ora rappresenta il 34% del portafoglio.

Come indicato dalla tabella sopra, la maggior parte della crescita del peso dei primi dieci nomi proviene da ottime prestazioni dei titoli principali, come Apple, Amazon, Alphabet e Facebook. Per diversi anni, gli osservatori di mercato si sono lamentati del fatto che lo S&P500 sia dominato da poche partecipazioni giganti, ma fino a poco tempo fa tali reclami erano in gran parte infondati. Dal 2016 al 2018, quando questi commenti hanno iniziato a diventare all’ordine del giorno, la percentuale degli asset dei primi dieci titoli continuava a oscillare intorno al 20%.

Tuttavia, oggi questi argomenti appaiono molto più ragionevoli. Con oltre un terzo degli asset totali, ora le prime dieci posizioni possono davvero guidare i risultati dell’indice. Questa condizione ha avvantaggiato gli investitori in fondi indicizzati sullo S&P500 nel 2020; se continuerà a farlo è ovviamente un’altra questione.

Altri indici non sono immuni

Il passaggio dallo S&P 500 a un benchmark più ampio migliora la situazione, senza risolverla. Poiché lo S&P 500 rappresenta i tre quarti del valore delle società statunitensi quotate in Borsa, quelle stesse prime dieci aziende rappresentano circa il 25% del Wilshire 5000 e di qualsiasi altro indice che tenti di catturare l’intero mercato azionario americano.

Niente di tutto ciò importerebbe se le maggiori società dell’indice operassero in settori non correlati. Se, ad esempio, un’impresa fosse il più grande produttore di alimenti del mondo, un’altra fosse una banca multinazionale, un’altra ancora un gigante farmaceutico e una quarta uns produttore di chip. Le prime posizioni del benchmark sarebbero diversificate.

Nella realtà, però, non è così. Sebbene Apple, Microsoft, Amazon, Alphabet, Facebook e Tesla sembrerebbero a prima vista occupare settori diversi – dalla costruzione di smartphone, all’installazione di software, all’ecommerce e alla consegna di pacchi, fino alla produzione di automobili – in realtà, le loro valutazioni di Borsa dipendono tutte da due caratteristiche: 1) preservare i loro semi-monopoli e 2) estendere i loro vantaggi tecnologici. Salgono e scendono sulle stesse onde di investimento.

È importante conoscere quello che si compra

Questo stesso argomento, ovviamente, si applicava ai titoli tecnologici alla fine degli anni ‘90. Inizialmente si sono apprezzati all’unisono e poi sono crollati come un’unità. Tuttavia, il confronto alla finenon regge, perché l’attuale versione dello S&P500 è molto più concentrata rispetto al suo predecessore.

Nell’estate del 1999, quattro giovani società (Microsoft, Cisco, Lucent e Intel) entrarono nella Top 10 dello S&P 500. Collettivamente, rappresentavano l’11% del patrimonio totale dell’indice. Oggi, le aziende GAFAM (Google, Apple, Facebook, Amazon e Microsoft ) più Tesla rappresentano ora il 28% dell’indice.

Questo editoriale è formato da avvertimenti: esiste la possibilità che ciò che è accaduto si invertirà, fornendo così perdite agli investitori dello S&P 500, anche se la maggior parte delle loro partecipazioni si apprezza. Questa cautela è appropriata. Gli investitori dovrebbero rendersi conto che i fondi passivi che tracciano lo S&P 500 sono entrati in un territorio inesplorato e le loro caratteristiche chiave sono cambiate radicalmente negli ultimi anni. Inoltre, l’ultima volta che l’indice ha mostrato un comportamento simile, anche vagamente, è finita male.

A parte Tesla, le GAFAM sono costantemente redditizie; la salute delle loro attività non è in discussione. Tuttavia, le elevate aspettative degli investitori, insieme all’incertezza associata alle operazioni tecnologiche, rendono le loro azioni volatili. In pratica, tale ponderazione del 28% a volte si muove così bruscamente da dominare il mercato.

Niente di tutto questo è per argomentare il non possesso di un fondo esposto allo S&P500 o di altri investimenti ponderati per la capitalizzazione di mercato. Le aziende forti guadagnano giustamente valutazioni elevate e, a meno che quei prezzi non siano così alti da essere chiaramente ridicoli - cosa che, a mio avviso, non sono - non è saggio sfidare la saggezza della folla. Basta riconoscere che l’indice è cambiato: è più rischioso oggi che negli anni passati.

Clicca qui per leggere Perché gli indici azionari Morningstar includevano già Tesla?

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.