Sul mercato obbligazionario sembra non spegnersi l’appetito per i bond più rischiosi. Lo si vede dando un’occhiata all’andamento delle categorie Morningstar dedicate ai fondi che, a livello globale, investono nel debito.

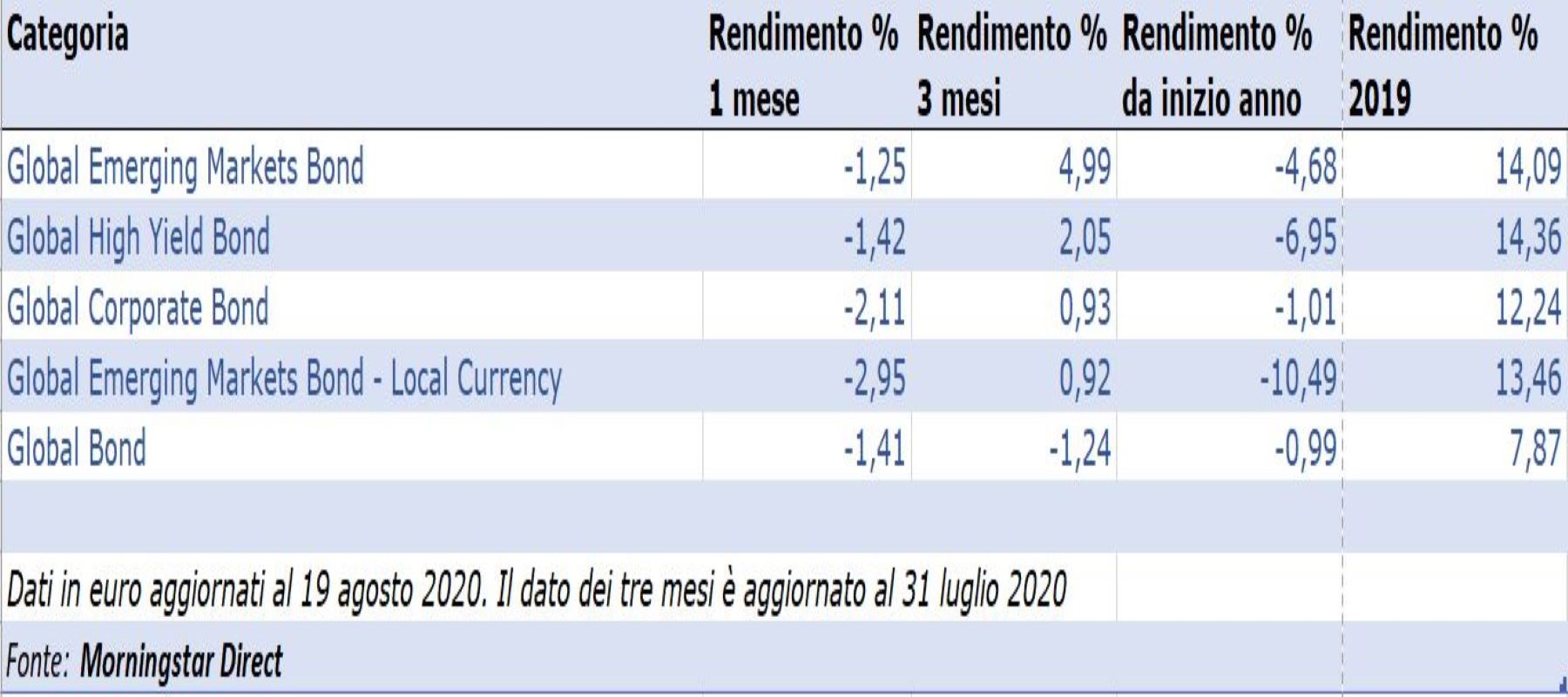

Negli ultimi tre mesi (fino al 31 luglio e calcolate in euro) le migliori performance sono state quelle dei segmenti che raccolgono gli strumenti che puntano sui bond dei mercati emergenti (in valuta forte) e sulle emissioni high yield (quelle al di sotto del livello di investment grade). I due comparti si sono dimostrati anche fra i più resistenti ai cali registrati dal fixed income nelle ultime quattro settimane (fino al 19 agosto).

Andamento categorie Morningstar dedicate al reddito fisso globale

Occhio ai default

Gli andamenti mostrati negli ultimi mesi, tuttavia, non devono far dimenticare i rischi legati a questi tipi di strumenti.

Per quanto riguarda il debito emerging, ad esempio, le analisi di Morningstar hanno dimostrato che le performance non sempre remunerano i pericoli che ci si assume. Soprattutto quando si ha a che fare con la capacità delle nazioni emergenti, spesso soggette a default (bancarotta), di ripagare i loro debiti.

La questione della bancarotta riguarda anche le obbligazioni ad alto rendimento. “Il mercato high yield a nostro avviso, risente maggiormente delle ricadute sull'economia provocate a livello mondiale dalla pandemia", spiega Gene Tannuzzo, Vice direttore del reddito fisso globale di Columbia Threadneedle. “Tanto che la nostra previsione del tasso di default per questo comparto è dell'8,5% nel 2020 e un ulteriore 5% circa nel 2021. Se abbiamo ragione, questo significa che poco più del 13% delle società high yield potrebbe dichiarare fallimento nei prossimi due anni, rispetto al 4-5% della media a lungo termine”.

In un contesto del genere muoversi con cautela è d’obbligo, anche se il segmento ha potuto contare su interventi di istituzioni finanziarie come la Federal Reserve che, per far fronte all’emergenza Coronavirus, fra le altre cose ha annunciato un piano per acquistare ETF su bond sia investment grade che high yield, “Anche se investire in questo tipo di fondi ha ha fatto un po’ male agli investitori, bisogna ricordarsi che in periodi incerti come questi di solito si creano buone opportunità per i manager con maggiore esperienza”, dice Garrett Heine, Manager research analyst di Morningstar.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.