Il mercato americano prova a imboccare la strada della ripresa. E,dicono gli analisti di Morningstar, deve ringraziare anche la Federal Reserve. L’indice Morningstar US Market in un mese (fino al 6 maggio e calcolato in euro) ha guadagnato il 14%, portando a -9,9% la performance da inizio anno (+32,9% nel 2019). Nelle ultime quattro settimane, il paniere Morningstar Global Markets ha avuto un progresso del 12,1% (-12,4% da inizio anno e +28,5% nel 2019).

Indici Mornigstar Global Markets e US Market a confronto da inizio anno

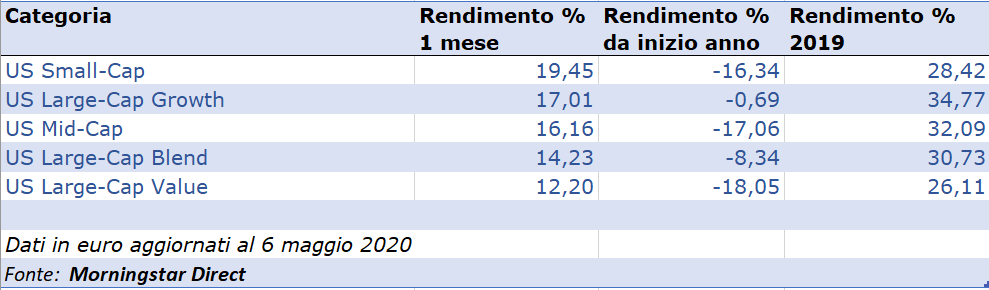

Dati in euro aggiornati al 6 maggio 2020

Fonte: Morningstar Direct

Lo stato di forma dell’equity Usa si è visto anche nelle varie categorie dedicate all’azionario della regione (vedi tabella sotto).

Andamento categorie Morningstar equity Usa (dalla migliore nell’ultimo mese)

L’elemento che emerge è la corsa del segmento small cap dovuto alle misure messe in campo dagli Stati Uniti per sostenere l’economia domestica da cui la fortuna delle piccole aziende, in larga parte, dipende.

Il pacchetto anticrisi messo in campo dagli Stati Uniti ha un valore stimato di 2.550 miliardi di dollari. La cifra rappresenta l’11% del prodotto interno lordo nazionale. I tre provvedimenti approvati dal Congresso cercano di coprire una varietà di situazioni di emregenza, come l’aiuto per i prestiti agli studenti, il ritardo nel pagamento dei mutui e il supporto alle aziende in crisi

Tra i programmi previsti c’è anche il Paycheck Protection Program (PPP), che prevede lo stanziamento di 349 miliardi di dollari (a cui poi sono stati aggiunti altri 320 miliardi) destinati alle aziende con meno di 500 dipendenti che prevede la possibilità di ricevere prestiti per pagare stipendi, spese relative all’health care, interessi di mutui accesi in precedenza, affitti e utenze. “La cifra, tuttavia, potrebbe non essere sufficiente a coprire la domanda di assistenza”, spiega Aron Szapiro, Director della policy research di Morningstar in un report del 30 aprile 2020.

Interviene la Fed

La Fed ha fatto la sua parte, mettendo mano a molte delle frecce a sua disposizione.

-Nell’arco di una settimana (a marzo) sono state attuate due misure di emergenza per il taglio dei tassi di interesse (il 3 del mese sono stati portati all’1-1,25%).

-Pochi giorni dopo la forchetta è stata portata a 0%-0,25%.

-Poi è stato lanciato un significativo programma di Quantitative easing da 700 miliardi di dollari per l’acquisto di titoli di Stato e obbligazioni garantite da mutui (i cosiddetti mortage-backed-securities).

Ma l’intervento massiccio della Fed è stato davvero necessario? “Durante le prime fasi della crisi scatenata dal Covid-19, l’aumentare dell’incertezza e il crescere della volatilità ha spinto molti investitori a vendere prima di farsi delle domande”, dice Szapiro. “Il sell-off è stato intensificato dal rapido crollo dei prezzi in Borsa, che ha spinto gli investitori più indebitati a vendere ancora di più per avere il denaro necessario a difendersi”. Una scelta considerata inevitabile dato che, nelle fasi di maggiore volatilità, le banche Usa hanno chiuso i rubinetti del credito.

“Gli interventi della Fed hanno dato alle aziende la possibilità di andare incontro agli obblighi verso i creditori nel breve termine. Una volta che il sell-off è finito, i mercati si sono stabilizzati e hanno iniziato il recupero dalle perdite. In altre parole, i programmi della Fed sono stati la base che ha permesso alle aziende di rifinanziarsi e agli investitori di riguadagnare sicurezza”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.