Che futuro avranno i rating delle emissioni governative? “Più a lungo e più profondo sarà il rallentamento economico, più ci sarà la possibilità che i rating del debito sovrano possano essere messi sotto pressione”, dice Thomas R. Torgerson, Managing director e responsabile dei Sovereign Ratings di DBRS Morningstar, in un report del 26 maggio 2020.

Molti dei paesi che hanno il merito di credito migliore per far fronte alle conseguenze economiche del Coronavirus hanno sfruttato appieno sia la loro flessibilità finanziaria che la possibilità di fare manovre fiscali. “Tuttavia la pandemia pone ancora dei rischi per alcuni paesi”, dice Torgerson. “Per questo, ad esempio, abbiamo deciso di assegnare un trend negativo a due stati con un giudizio di AAA come Francia e Regno Unito”.

Anche alcuni paesi con rating più basso sono in osservazione e questo ha portato, ad esempio, ad abbassare il trend a negative per l’Italia (rating: BBB). “Il perdurare del rallentamento economico metterà sotto pressione il merito di credito di altri paesi emittenti”, dice Torgerson. “In quello che noi definiamo adverse scenario, in particolare, un gran numero di famiglie e imprese farà fatica a onorare i propri debiti. E ci sono dei limiti agli aiuti che un governo può dare senza minare il proprio merito di credito”.

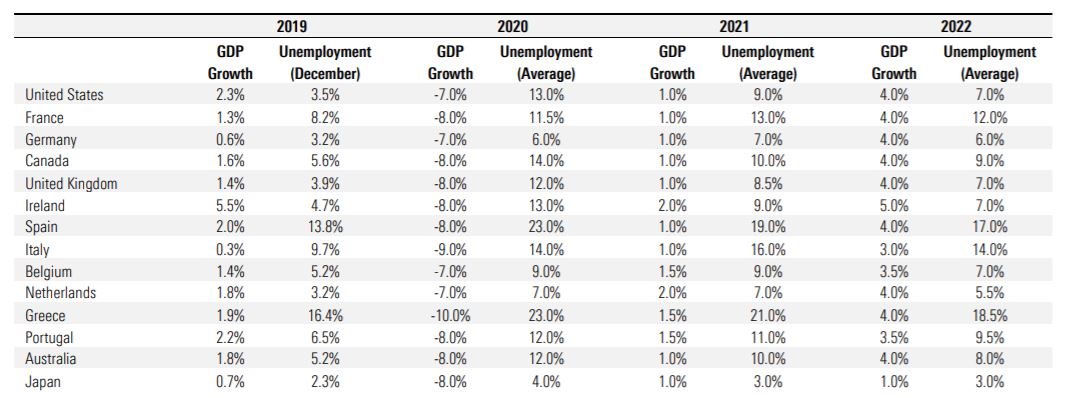

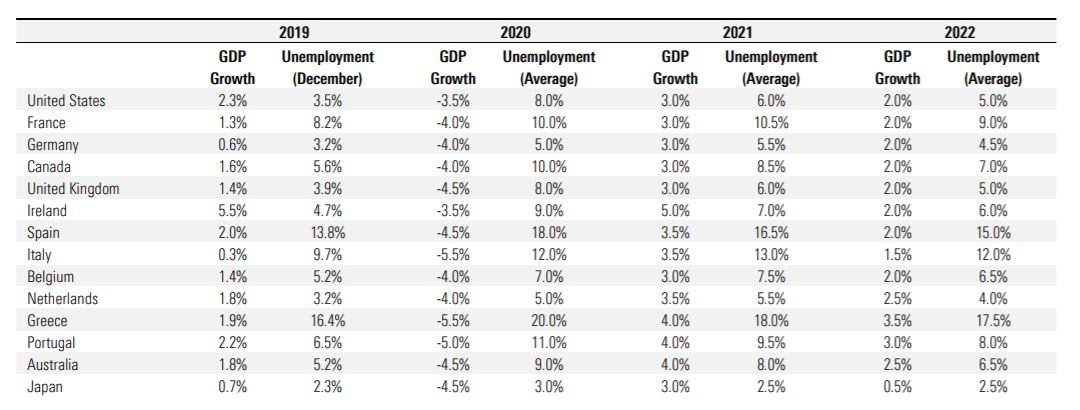

DBRS Morningstar nell’analisi del 26 maggio prende in considerazione due scenari elaborati il 16 aprile 2020 (e rappresentati nelle tabelle sotto): uno definito adverse (che, in visione prospettica, potrebbe portare a cambiare i rating) e uno moderate (sul quale, per il momento, vengono basati i giudizi).

L’adverse scenario sul quale DBRS Morningstar nel report del 26 maggio mette una certa attenzione, parte dal presupposto che le misure di contenimento di alcuni paesi abbiano avuto scarso successo e che possa esserci una seconda ondata di lockdown. La ripresa globale sarebbe molto lenta e condizionata dallo scoppio di nuovi focolai localizzati. L’immobiliare residenziale subirebbe un calo del valore del 5% medio per anno nel 2020-2021, ma si stabilizzerebbe nel 2022. Nel real estate commerciale sii potrebbe vedere una contrazione del 30%, soprattutto nelle aree dove le persone continueranno a lavorare da casa anche nel 2021.

Adverse Scenario

Fonte: DBRS Morningstar.

Scenario moderato

“Al momento propendiamo per uno scenario moderato (moderate scenario) che parte dal presupposto di una veloce ripartenza delle attività economiche, unita a una limitata perdita dei posti di lavoro”, dice Torgerson secondo cui, in questo caso, i rating non sarebbero toccati. “Ma se le riaperture procedessero lentamente o, peggio, portassero a una seconda ondata di contagi, allora arriveremmo vicini al nostro adverse scenario. Per questo dobbiamo tenere in considerazioni le implicazioni di una evoluzione negativa della situazione”.

Moderate scenario

Fonte: DBRS Morningstar

Leggi la pagina dedicata agli effetti del Covid-19 sulle Borse.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.