L’emergenza Covid-19 da inizio anno sta pesando sui mercati globali ma, dicono gli analisti di Morningstar, sta anche creando opportunità in alcuni settori che, pur essendo interessanti in un’ottica di lungo periodo, alla fine del 2019 presentavano valutazioni troppo alte.

Fra questi c’è il segmento delle software company. “Non c’è dubbio che il mercato sia stato colpito”, dice Dan Romanoff, Equity research analyst di Morningstar in un report del primo aprile 2020. “Anche il comparto delle aziende che si occupano di software ha sofferto, ma ha mostrato di saper resistere un po’ meglio, almeno per il momento. Noi crediamo che i fondamentali delle società del settore siano ancora intatti. Anche per questo ci attendiamo che, nel lungo periodo, i loro titoli recupereranno”.

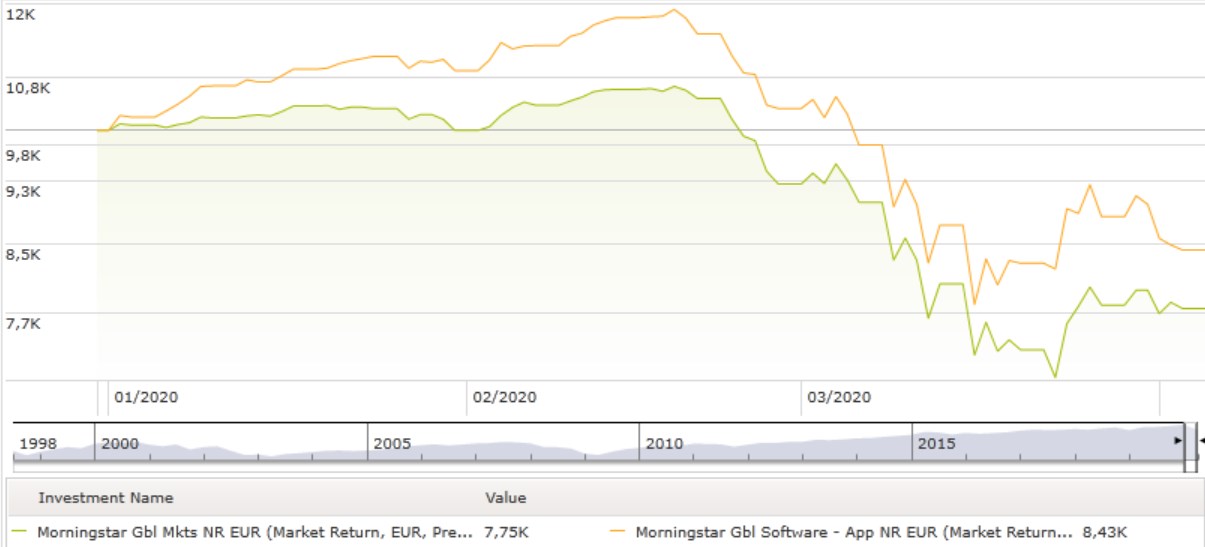

L’indice Morningstar Software da inizio anno (fino al 3 aprile e in euro) ha perso il 18,9% (+39,1% nel 2019) mostrando una certa resistenza rispetto al paniere globale che, nello stesso periodo, si è perso per strada il 22,5% (+28,5% l’anno scorso).

Indice Mornigstar Global market e Software a confronto

Dati in euro aggiornati al 3 aprile 2020

Fonte: Morningstar Direct

Per dimostrare le capacità di recupero del settore software rispetto al resto del mercato, l’analista (pur precisando che le performance del passato non sono indicative dei risultati futuri) fa un confronto con quanto successo subito dopo la crisi finanziaria del 2008-2009. “Dai minimi del 9 marzo 2009 alla fine dello stesso anno, l’indice S&P 500 è salito del 60%”, dice Romanoff. “Il settore sotware ha avuto una impennata ancora più forte, con una crescita dell’85%”.

Moat ampio

Un altro elemento che gioca a favore del segmento è il fatto di possedere una fonte importante di Economic moat: i costi di switch. Una volta installati, molti sistemi software, piattaforme e applicazioni non sono facilmente sostituibili, anche a causa dei costi in cui incorrerebbe il cliente per cambiare operatore. “Generalmente gli stessi sistemi restano installati, con aggiornamenti regolari, per 10 anni e oltre”, dice l’analista. Questo è vero soprattutto quando i clienti delle società di software sono le grandi aziende. Più importante è il sistema installato, maggiore è l’Economic moat che l’installatore riesce a creare.

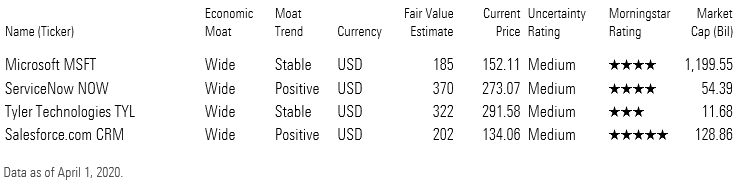

“Riteniamo che il sell-off sui mercati abbia offerto agli investitori che hanno un’ottica di lungo periodo delle occasioni di acquisto nelle società di migliore qualità e che hanno il vantaggio competitivo più ampio”, dice Romanoff. “I nostri nomi preferiti sono Microsoft, ServiceNow, Salesforce.com e Tyler Technologies. Ognuna di queste società ci piace per il moat, per la costanza con cui riesce a generare revenue vendendo i suoi software e per le valutazioni di mercato sempre più interessanti”.

Le società software sotto la lente

Fonte: Morningstar Direct

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.