Gli Exchange traded fund (Etf) ai tempi del Coronavirus appaiono in molti casi così: a forte sconto rispetto al valore della quota (Net asset value, Nav). La ragione risiede nel fatto che sono negoziati come azioni, quindi gli investitori pagano un prezzo di mercato per le quote che acquistano in Borsa. In condizioni normali, tali quotazioni sono vicine al valore del sottostante, grazie all’attività dei market maker. Questi ultimi quotano prezzi bid/ask e competono tra loro per trarre vantaggio dalle discrepanze tra il corso dei titoli e quello che ritengono sia il valore patrimoniale. In tempi normali, i rischi sono minimi e le opportunità ampie.

Ma oggi non viviamo in tempi normali, per cui i rischi e le difficoltà sono aumentati, così come si sono allargati gli spread bid/ask. “Nei primi giorni del crollo dei mercati, gli Etf hanno retto bene”, spiega Ben Johnson, direttore globale della ricerca sugli Exchange traded fund. “Nella settimana del 9 marzo, con il peggioramento dei mercati, molti replicanti hanno visto i loro corsi di Borsa allontanarsi dal Nav. Questo è stato dovuto a diversi fattori, ma soprattutto (sul mercato statunitense, Ndr) al subbuglio che c’è stato sul mercato dei Treasury. Si sono così create situazioni di ampi premi e sconti.

Come devono comportarsi gli investitori?

Il primo passo è comprendere cosa significhino queste situazioni. E’ bene, dunque, ricordare che gli Etf hanno un Nav, ossia un valore della quota che è calcolato come il patrimonio totale, dedotti gli oneri, diviso per il numero di azioni:

NAV= (valore patrimoniale-oneri)/n. quote

Hanno anche un iNav (indicative Net asset value), ossia un valore della quota calcolato intraday, dal momento che sono negoziati in Borsa come le azioni. E’ un numero indicativo, ma le transazioni avvengono normalmente a premio (il prezzo di mercato è più alto) o sconto (il prezzo è più basso) rispetto al vero valore del fondo (Nav).

Il ruolo dei market maker

“Generalmente, lo scostamento è minimo”, spiega Johnson, “Anche un 1% apparirebbe esagerato, perché ogni premio e sconto rappresenta un’opportunità di arbitraggio per i cosiddetti partecipanti autorizzati, ossia i market maker che sono abilitati a creare o riscattare quote, trattando direttamente con gli emittenti. Se c’è un disallineamento, essi si muovono per trarne profitto”.

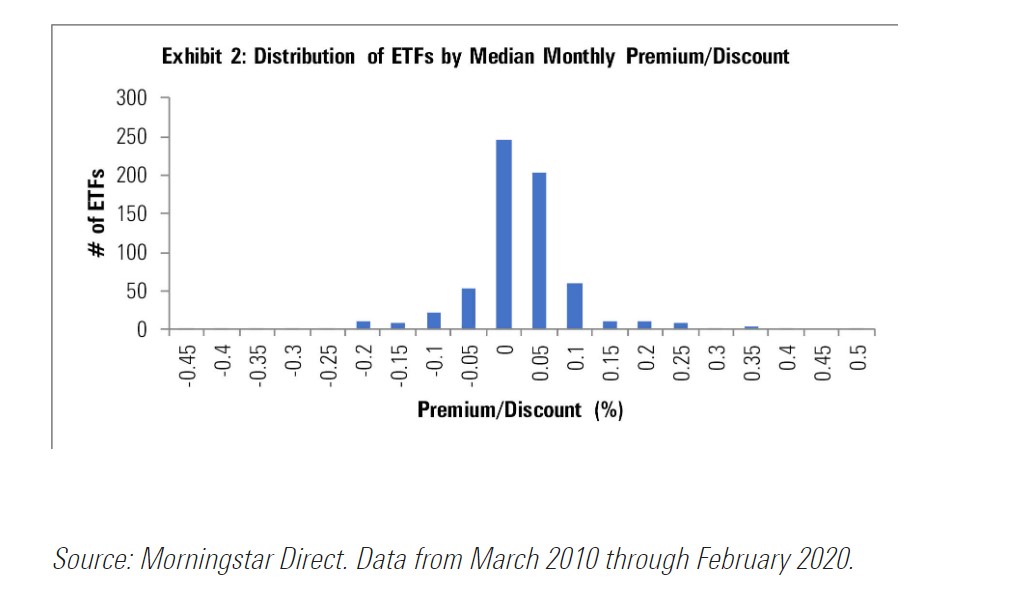

Un’analisi su 645 Etf presenti nella banca dati di Morningstar e con più di dieci anni di vita mostra che il 78% degli strumenti ha avuto scostamenti rispetto al Nav compresi tra -0,05% e +0,05% nel periodo considerato. Ma non mancano le eccezioni (vedi grafico qui sotto).

Distribuzione dei premi/sconto mediani mensili degli Etf negli ultimi dieci anni

Gli episodi recenti sono unici per la loro magnitudine, ma anche in passato ci sono stati casi di scostamenti significativi, nella maggior parte guidati da forte volatilità dei titoli sottostanti. Ad esempio, durante la crisi finanziaria del 2008/09, si sono registrati premi accentuati su alcuni Etf obbligazionari, che sono divenuti fonte di liquidità per i sottoscrittori dei bond, che altrimenti non avevano più modo di cedere i loro titoli.

Investitori e non speculatori

Gli investitori in Etf non possono intervenire direttamente in questi meccanismi, ma le statistiche sulla rarità di tali shock sono rassicuranti, soprattutto per chi non fa attività speculativa e investe sul lungo periodo. “Il miglior modo per proteggersi è evitare di negoziare quando si verificano forti scostamenti”, dice il ricercatore di Morningstar. “Se è necessario farlo, allora bisogna essere accorti, ad esempio usando il cosiddetto limit order (ordine inserito nel book con un limite preciso, Ndr). I principali due svantaggi possono essere i tempi lunghi e l’incompletezza di esecuzione, proprio perché si è stabilito un vincolo”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.