Dopo due anni difficili, i bond convertibili nel 2019 hanno dimostrato di poter fare bene all’interno dei portafogli degli investitori. La categoria Morningstar in cui sono racchiusi i fondi che investono a livello globale sugli strumenti che si trovano in una posizione intermedia fra bond e azioni, l’anno scorso ha guadagnato (in media e in euro) l’11,4%. Un deciso cambio di passo rispetto al -4,3% del 2018 e al -0,35% del 2017. Da inizio anno il progresso è stato dell’1,6%.

Andamento categoria Morningstar Global convertible bond dal 2017

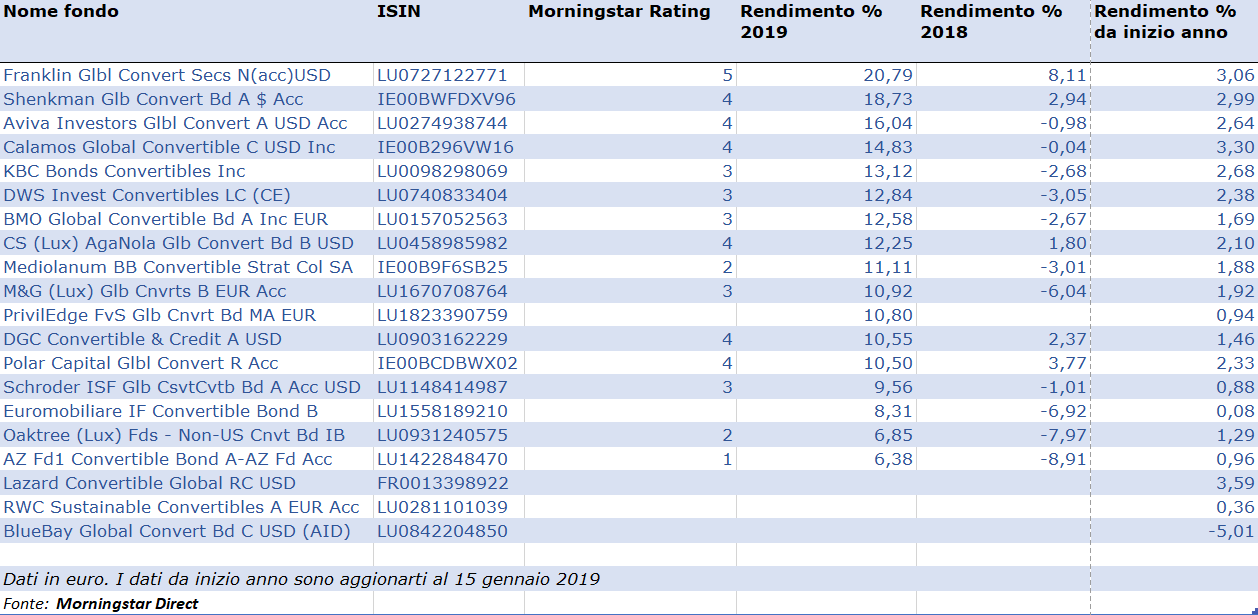

Dati in euro aggiornati al 16 gennaio 2019

Fonte: Morningstar Direct

“Le obbligazioni convertibili sono diventate sempre più popolari”, spiega Ivan Nikolov, Senior portfolio manager convertible bond strategies di NN Investment Partners. “Le loro caratteristiche uniche sono particolarmente rilevanti nell'attuale contesto economico caratterizzato da una crescita positiva e da una maggiore volatilità e incertezza geopolitica. Tuttavia, oltre ad essere utilizzate tatticamente per l'esposizione azionaria con una maggiore difesa contro i ribassi, questi bond possono svolgere un ruolo strategico molto più ampio nei portafogli durante l'intero ciclo economico. Dall'inizio di questo secolo, le obbligazioni convertibili hanno fornito performance tra le più alte in termini di rendimento corretto per il rischio fra le principali asset class. Con una correlazione negativa ai tassi di interesse, una fort legame con le azioni e una volatilità molto ridotta, le convertibili possono agire da potente fattore di diversificazione nei portafogli azionari e del reddito fisso”.

Cosa è un’obbligazione convertibile

Gli elementi per descrivere questo strumento sono quattro: 1) il metodo di conversione: diretto (qualora le azioni di compendio siano dello stesso emittente delle obbligazioni), o indiretto (qualora le azioni di compendio siano emesse da una società diversa dall'emittente delle obbligazioni); 2) il prezzo di conversione (o rapporto di conversione), che esprime il numero di azioni ottenibili per ogni obbligazione; 3) il periodo di conversione, che rappresenta il periodo (o i periodi) a partire dal quale è possibile chiedere la conversione. La facoltà di conversione rappresenta un'opzione che viene implicitamente venduta dall'emittente al sottoscrittore. A fronte di questo, l'obbligazionista percepisce un rendimento calcolato in funzione di un tasso nominale inferiore a quello di un titolo ordinario di pari caratteristiche, poiché tale differenza risulta essere il premio dell'opzione. Le obbligazioni convertibili non possono essere emesse a un prezzo inferiore al valore nominale e devono essere offerte in opzione ai soci.

“I bond convertibili possono essere una scelta interessante perché danno molto del potenziale di apprezzamento di un’azione limitando i rischi di ribasso, anche offrendo flussi di cassa simili a quelli dei bond prima della conversione”, spiega Phillip Yoo, analista di Morningstar Research Services. “Dal punto di vista degli emittenti, sono un sistema per reperire denaro a basso costo evitando il deprezzamento delle azioni che, di solito, segue a un aumento di capitale. Le società inoltre, sanno che i bond saranno convertiti in equity quando i prezzi delle azioni saranno alti e questo gli permetterà di evitare di restituire il prestito fatto dai sottoscrittori”.

Meglio usare i fondi

Il problema, dal punto di vista degli investitori è che si tratta di strumenti complessi: l’opzione legata all’azione sottostante determina il prezzo del titolo. Tuttavia, prevederne l’andamento è complicato. Senza contare che la volatilità dell’opzione non è direttamente analizzabile. “I fondi dedicati ai bond convertibili possono essere una valida alternativa per quegli investitori che vogliano mettere in portafoglio uno strumento ibrido di questo tipo”, dice l’analista.

Nella tabella in basso sono elencati i fondi della categoria Morningstar Global convertible bond disponibili per la clientela retail in Italia ordinati in base ai rendimenti del 2019 (sono riportate anche le performance del 2018 e da inizio anno).

I fondi della categoria Global convertible bond

Leggi tutti gli articoli della Settimana speciale dedicata alle strategie obbligazionarie.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.