Economia globale in crescita, anche se a ritmi più bandi rispetto al 2019; buone performance dell’azionario trainato dagli utili; attenzione alle obbligazioni, che si muovono ancora in un ambiente di tassi ai minimi. E’ il quadro, in estrema sintesi, di quello che si aspettano per il 2020 le case di gestione.

Per quanto riguarda la Borsa, il 2019, a livello mondiale, lascia in eredità un invidiabile stato di forma.

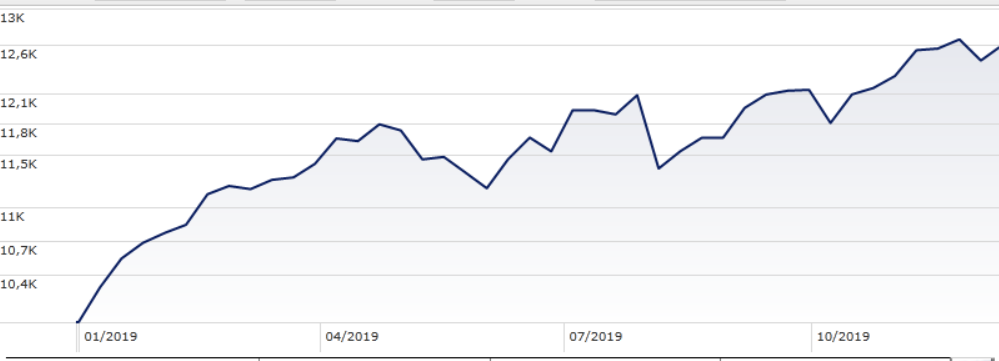

L’indice Morningstar Global market nel 2019 (fino al 10 dicembre e calcolato in euro) è cresciuto del 26%, facendo dimenticare il -5,3% segnato nel 2018.

Indice Morningstar Global market

Dati in euro aggiornati al 10 dicembre 2019

Fonte: Morningstar Direct

Il quadro macro

Secondo il modello di previsione elaborato da UBS GWM, nel 2020 l'economia globale:

-Crescerà del 3%, in leggero calo rispetto al 3,1% del 2019.

-La crescita dei mercati sviluppati rallenterà dall'1,6% all'1,1%.

-Quella dei mercati emergenti accelererà passando dal 4,2% al 4,6%.

Resta tuttavia elevata l'incertezza, alimentata dalle scelte geopolitiche e legislative, oltre che dalle scadenze elettorali.

Azioni

Buone notizie potrebbero arrivare dall’azionario, anche se c’è differenza fra Stati Uniti ed Europa. In generale il sostegno da parte delle Banche centrali dovrebbe consentire buone performance dell’equity. Restano però i rischi legati alle valutazioni sempre più elevate e alle incognite della guerra commerciale fra Usa e Cina.

“La forte domanda interna e i dati positivi sulla spesa per i consumi dovrebbero fare bene all’azionario americano, area in cui le recenti misure di politica monetaria hanno incrementato la propensione al rischio e ridotto il pericolo di recessione”, spiega Lori Heinel, deputy global chief investment officer di State Street Global Advisors. “Al contrario, l’azionario europeo, pur presentando valutazioni più interessanti, resta ancora sensibile alle persistenti incertezze politiche e strutturali. I cambiamenti nella politica fiscale e una maggiore chiarezza in merito alla Brexit, così come passi avanti nelle necessarie riforme strutturali, potrebbero far emergere il potenziale dell’azionario europeo”.

Gli utili aziendali dovrebbero fare la loro parte. “Nel 2019, dopo un periodo difficile segnato dall’inasprimento alla fine dell’anno precedente della politica monetaria della Fed e dal rallentamento degli utili, i mercati azionari hanno rimbalzato”, spiega Romain Boscher, Global CIO, Equities di Fidelity international. Mentre il settore industriale è scivolato in recessione, la sua minore rilevanza sul Pil globale e la costante solidità dei consumi statunitensi ci inducono a prevedere un soft landing dell’economia globale nel 2020. Gli utili potrebbero toccare i minimi per poi riprendersi: dopo un 2019 piatto, nel 2020 la crescita dovrebbe attestarsi intorno all’8%”.

Obbligazioni

Le obbligazioni resteranno un tema fondamentale nell'era dei tassi di interesse ai minimi storici -- sebbene non necessariamente negativi -- e delle Banche centrali che ripartiranno con i programmi di Quantitative Easing o con strumenti non convenzionali fino a qui non ancora utilizzati.

“L’elevata concentrazione di investitori in alcuni segmenti di mercato ed il rischio di liquidità persistono e richiedono una ricerca approfondita delle opportunità nel mondo del credito, sia nei paesi sviluppati che in quelli emergenti”, spiega Matteo Germano, Head of Multi-Asset e chief investment officer Italy di Amundi. “Il segmento high yield rimarrà interessante, dal momento che ci aspettiamo una situazione favorevole per i default in un contesto di stabilizzazione delle condizioni economiche e con le Banche centrali accomodanti. Tuttavia, avere un orizzonte temporale adeguato per l’investimento è importante”.

Italia

Per quanto riguarda l’Italia, i radar restano posizionati sulla situazione politica. “La tenuta del nuovo governo sembra di per sé un evento positivo per gli investitori che temono più la retorica anti-euro dell’opposizione rispetto alle variabili macroeconomiche che in Italia continuano ad essere negative”, spiega uno studio di Marzotto Sim. “L’azionario italiano rimane a nostro avviso mediamente sottovalutato rispetto agli altri principali mercati industrializzati. Non si tratta tanto del livello dell’indice generale, che è ancora oltre il 50% al di sotto dei massimi del 2000, perché alcuni settori (telecom, finanziario) non recupereranno mai più determinate capitalizzazioni. Settore per settore, però, emerge una sottovalutazione dei multipli, soprattutto per le industrie più cicliche e per le società a piccola capitalizzazione”.

Leggi gli altri articoli della Settimana Speciale dedicata alle strategie di portafoglio per il 2020.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.