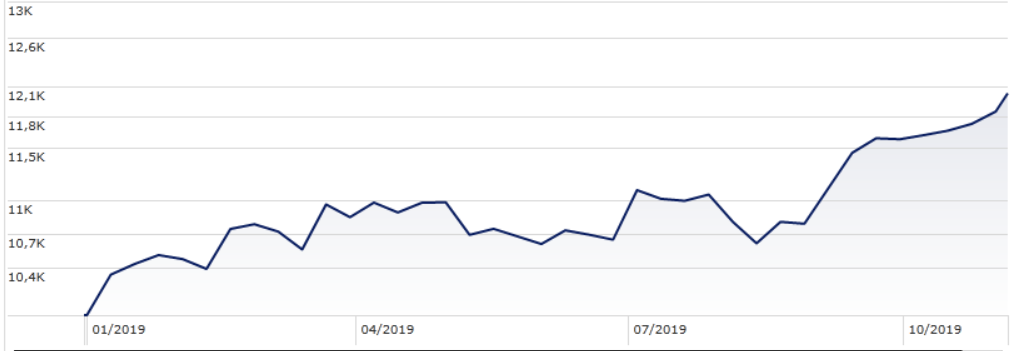

Recessione in vista per il Giappone? I dati dicono che sia in arrivo ma il mercato, almeno per il momento, sembra essere interessato ad altri elementi. Come, ad esempio, gli utili societari. L’indice Morningstar Japan in un mese, fino al 5 novembre e calcolato in euro, ha guadagnato il 4,5% (+7,61 in yen) portando a +20,4% la performance da inizio anno (+16%).

Indice Morningstar Japan

Dati in euro aggiornati al 5 novembre 2019

Fonte: Morningstar Direct

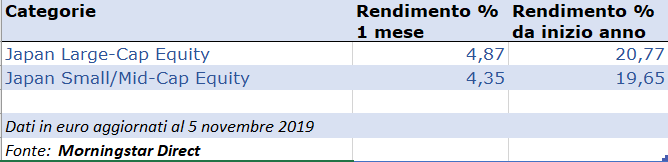

L’andamento del paniere si è riflesso in quello nelle categorie Morningstar in cui sono suddivisi i fondi che investono nell’equity nipponico (vedi tabella sotto).

“Nel paese, gli utili societari sono cresciuti in media più che in altre aree geografiche negli ultimi sei anni, grazie a una serie di fattori che includono la riduzione delle imposte e la focalizzazione sulle competenze di base”, spiega Richard Kaye, Japan Portfolio Manager di Comgest. “Il comportamento di diverse aziende in Borsa è andato di pari passo con la crescita degli utili, che si conferma quindi un focus interessante”.

Recessione in vista?

Nonostante l’ottimismo degli operatori, resta il fatto che l’economia di Sol levante sta mostrando uno stato di salute in deterioramento. E ci sono ancora da vedere quali saranno gli effetti della crescita dell’imposta sui consumi scattato a ottobre.

Le ultime notizie dal fronte macro dicono che l’attività terziaria in Giappone si è deteriorata il mese scorso. Il dato dell'indice Pmi dei servizi, pubblicato da Markit, ha indicato un valore di 49,7 punti, in calo rispetto ai 52,8 punti precedenti e inferiore ai 50,3 punti previsti dal mercato. L'indicatore che rappresenta le aspettative dei direttori delle aziende del terziario, è scivolato anche al di sotto della soglia critica dei 50 punti, che fa da spartiacque tra contrazione e crescita.

Il dato non fa che confermare una tendenza vista nei mesi precedenti.

-A settembre le esportazioni sono scese su base annua del 5,2%, peggio della flessione del 3,6% attesa dal consensus, anche se in miglioramento rispetto al -8,2% di agosto.

- Le importazioni sono calate dell'1,5% su base annua, in linea con le attese, meglio del tonfo precedente pari a -11,9%.

-Il risultato è stato un deficit commerciale di 123 miliardi di yen, peggiore rispetto al surplus atteso per 54 miliardi, ma inferiore ai precedenti 143,5 miliardi di deficit.

In base ai dati dell’ufficio di Gabinetto, intanto, l’indicatore ciclico coincidente (che fornisce una valutazione della salute dell’economia incrociando i dati riferiti a produzione industriale, vendite al dettaglio e occupazione) è sceso di 0,4 punti, a un livello di 99,3. Si tratta del risultato peggiore da settembre 2016.

L’ultimo downgrade - che indica l’approssimarsi di una dinamica recessiva - contraddice di fatto la visione dell’esecutivo conservatore di un’economia “in fase di moderata ripresa” e sostenuta dalla tenuta della domanda dal mercato domestico.

C’è poi la questione della tassa sui consumi, aumentata dall’8,5% al 10%. Una misura che l’esecutivo giudica necessaria a sostenere i costi della spesa sociale e a fronteggiare il rapido invecchiamento della popolazione. Nell’Arcipelago, dove il tasso di natalità è tra più bassi al mondo, il 28% della popolazione ha più di 65 anni di età, una percentuale che si prevede aumenterà al 30% nel 2025.

Per leggere le altre analisi sul Giappone vai alla sezione dedicata del sito Morningstar.it

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.