Lo spettro della recessione del 2014 si aggira per il Giappone. A risvegliarlo è stato l’aumento dell’Iva (scattato il primo ottobre), salita dall’8% al 10%. Un provvedimento preso dal governo Abe nonostante i salari stagnanti, i bassi consumi e una situazione macroeconomica complessiva che mostra segni di appannamento e che potrebbe peggiorare per effetto della guerra commerciale fra Stati Uniti e Cina.

Secondo gli ultimi dati del governo:

-Nel 2018, il reddito medio delle famiglie è diminuito dello 0,6% rispetto al 2017.

-La spesa delle famiglie è diminuita dello 0,4%, segnando il quinto anno consecutivo di calo.

-L’economia giapponese ha registrato un Pil (Prodotto interno lordo) in crescita dell’1,3% nel periodo aprile-giugno, in rallentamento dopo il +2,2% del primo trimestre.

Recessione in arrivo?

In una situazione del genere c’è il rischio che il paese possa innescare la marcia indietro come accaduto cinque anni fa, quando l’imposta sui consumi è stata portata dal 5% all’8% provocando una recessione arrivata subito dopo un trimestre brillante?

“Questa volta lo shock dovrebbe essere attenuato per diverse ragioni”, spiega Christophe Dumont, economista di Candriam. “In primo luogo, l’aumento dell’aliquota sarà leggermente inferiore e la sua portata più limitata. Sono stati esclusi, per esempio, i generi alimentari. In secondo luogo, nonostante il significativo calo nella fiducia dei consumatori – similmente a quanto avvenuto nel 2014 - questa volta gli acquisti anticipati (quelli che di solito vengono fatti quando ci si attende un aumento dei costi, Ndr) sono stati inferiori e, probabilmente, le conseguenze saranno meno marcate”.

In quest’occasione, tra l’altro, il governo ha adottato delle misure per ridurre le spese per l’istruzione, quelle mediche e per alzare le pensioni più basse. L’esecutivo ha inoltre previsto una serie di azioni temporanee volte a sostenere i consumi e le opere pubbliche legate al settore della prevenzione delle catastrofi.

Il mercato non ha paura

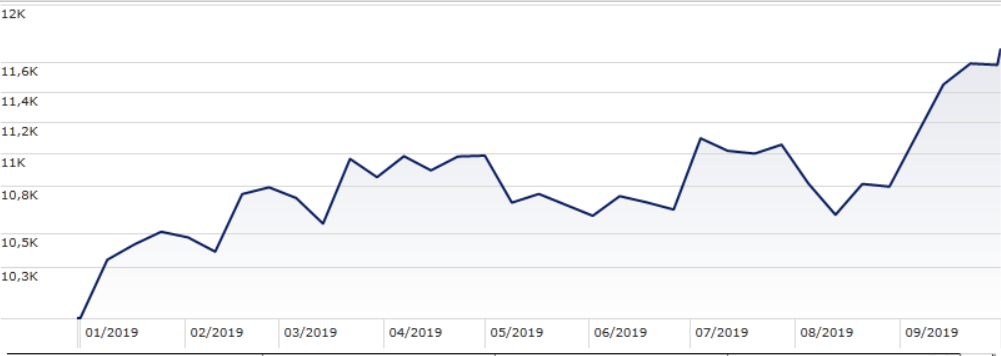

In Borsa, nel frattempo, gli investitori non hanno mostrato preoccupazione. L’indice Morningstar dedicato al Sol levante in un mese (fino al primo ottobre e calcolato in euro) ha guadagnato il 6% (6,8% in yen) portando a +19,66% la performance da inizio anno.

Indice Morningstar Japan

Dati in euro aggiornati all'1 ottobre 2019

Fonte: Morningstar Direct

Andamenti tutto sommato in linea con quelli delle categorie in cui è suddiviso l’azionario del Giappone.

“Le riforme strutturali continuano a spingere al rialzo i guadagni delle imprese, anche se le incertezze legate alla guerra commerciale hanno pesato sulla regione”, spiega Eugene Visage, Portfolio specialist di Morningstar Investment Management (MIM). “Va preso anche in considerazione il rafforzamento della valuta (che può frenare le vendite di un paese votato all’export, Ndr). Relativamente ad altre aree, tuttavia, le valutazioni ci sembrano ragionevoli.

Per leggere le altre analisi sul Giappone vai alla sezione dedicata del sito Morningstar.it

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.