L’Italia, volente o nolente, sta per diventare la patria delle carte di credito e, più in generale, degli strumenti elettronici di pagamento? Al di là delle diverse posizioni sull’argomento e del destino che avrà la Legge di Bilancio 2020 nella discussione in Parlamento (la sezione sulla limitazione dell’uso del cash in favore di un maggior utilizzo dei pagamenti elettronici fa parte del decreto fiscale collegato alla Manovra), c’è un fattore che potrebbe spingere le persone ad abbandonare il contante: l’aumento degli acquisti online.

Certo, a osservare i numeri, sembra che di strada prima di arrivare a un uso massiccio delle carte di credito ce ne sia da fare un po’. Secondo i dati della Banca centrale europea, se si guarda il numero di pagamenti effettuati in Europa con tutte le tipologie di carta, l’Italia si è trovata negli ultimi posti sia nel 2017 che nel 2018.

-Con 52,2 pagamenti pro capite attraverso carta, l’anno scorso la Penisola ha fatto meglio soltanto di Bulgaria e Romania.

-Resta molto lontana dalla Francia (197,6).

-Ancora più in là è la Svezia (348,7).

-Quasi irraggiungibile il Regno Unito (314,9).

-Consola la Germania, con 63,9 pagamenti per abitante.

Cresce l’e-commerce

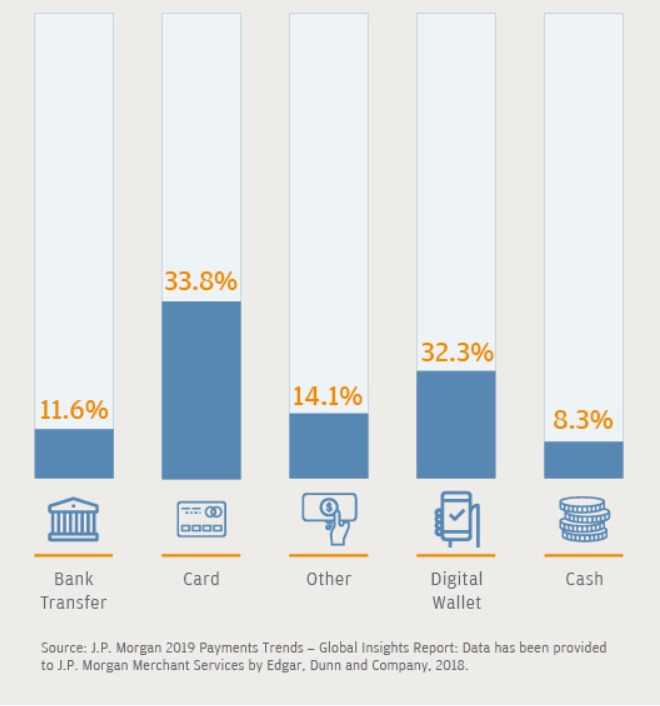

Insomma, nel Belpaese il pagamento cash sembra essere la regola. Nel segmento e-commerce tuttavia, la storia pare diversa. Secondo i dati elaborati da J.P. Morgan per il suo report 2019 Global payment trends, le carte di credito (con il 33,8%) sono uno dei sistemi più usati per gli acquisti online in Italia (vedi immagine sotto).

L’evoluzione potrebbe dipendere in buona parte dallo sviluppo dell’e-commerce. “L’Italia è un piccolo mercato per il commercio elettronico, ma si sta evolvendo molto rapidamente”, spiega lo studio. “È un segmento che oggi vale 21,2 miliardi di euro, con una crescita del 17,3% rispetto al 2017”. Questo trend è atteso in crescita con tassi annuali di miglioramento del 14% fino al 2021. “Le vendite online del paese, al momento, rappresentano solo il 4% del settore e-commerce europeo totale”, continua il report. “Tuttavia, l’Italia è il luogo dove gli operatori del segmento e i provider di sistemi di pagamento possono capitalizzare le opportunità che fornisce un mercato in rapida espansione”.

Un occhio alle scelte del legislatore, tuttavia, conviene sempre buttarlo. E’ di questi giorni, ad esempio, la proposta di controllo dei pagamenti effettuati con carte di credito arrivata dalla Commissione europea che prevede l’introduzione dell’obbligo per i prestatori di servizi di pagamento, banche o società di carte di credito, di inviare i dati sulle carte di credito alle autorità fiscali nazionali degli Stati membri Ue. L’obiettivo è quello di contrastare le frodi transfrontaliere sull’Iva nel commercio online. In questo modo la Commissione punta a recuperare 1,2 miliardi di euro.Una decisione che, se adottata, potrebbe disincentivare l’uso delle card da parte di chi è particolarmente geloso della propria privacy fiscale.

Le scelte degli emittenti

Allargando lo sguardo a livello globale, bisognerà vedere anche quello che sapranno fare gli operatori del settore servizi al credito per sfruttare, ad esempio, il boom degli acquisti online nel comparto del lusso o le abitudini di shopping dei millennial. Più in generale, la società di analisi Statista ha registrato una crescita dell’e-commerce a livello globale del 113% tra il 2014 e il 2018 e prevede un progresso del 72% entro il 2021.

“La grande sfida per le società emittenti come American Express, nel prossimo decennio, sarà quella di adattarsi a uno scenario tecnologico in mutamento nei pagamenti, riuscendo a intercettare una nuova generazione di consumatori che non danno molta importanza al marchio quando scelgono una carta di credito”, spiega Colin Plunkett, Equity analyst di Morningstar. “Sono consumatori che preferiscono scegliere in base ai benefit che possono ottenere da un operatore e al grado di accettazione che i sistemi di pagamento hanno da parte dei siti di e-commerce”.

Nella tabella sotto sono elencati i cinque fondi della categoria Morningstar Servizi finanziari che hanno in portafoglio una presenza netta di titoli del settore servizi al credito superiore al 5%.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.