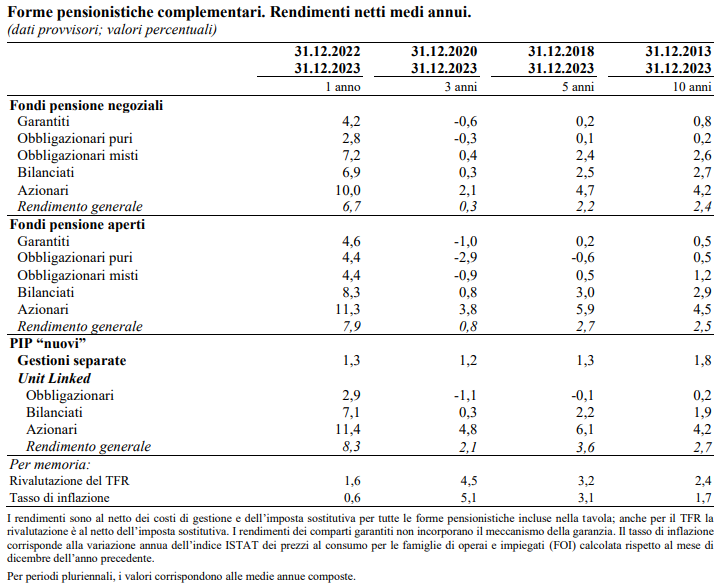

I fondi pensione azionari tornano a battere il TFR (trattamento di fine rapporto), grazie al rimbalzo dei mercati azionari, alle buone performance dei bond e a e un’inflazione più contenuta. Secondo gli ultimi dati della Covip (Commissione di vigilanza sui fondi pensione), al netto dei costi di gestione e della fiscalità, nel corso del 2023 in tutte le tipologie di forme pensionistiche e in tutti i comparti si sono infatti registrati risultati medi positivi, in particolare nelle gestioni con una maggiore esposizione azionaria, recuperando in gran parte le perdite in conto capitale rilevate nel 2022.

I rendimenti

Da gennaio a dicembre, per i comparti azionari si riscontrano rendimenti in media pari al 10% nei fondi negoziali, all’11,3% nei fondi aperti e all’11,4% nei PIP (piani individuali pensionistici). Per le linee bilanciate i risultati sono in media del 6,9% nei fondi negoziali, dell’8,3% nei fondi aperti e del 7,1% nei PIP; più contenuti sono i rendimenti dei comparti obbligazionari e garantiti, in media dell’ordine dell’3-4%. Tutto ciò a fronte di una rivalutazione del TFR nel 2023 pari all’1,6%.

Valutando i rendimenti su orizzonti temporali più coerenti con le finalità del risparmio previdenziale, negli ultimi dieci anni (da inizio 2014 a fine 2023) i rendimenti medi annui composti delle linee a maggiore contenuto azionario si collocano intorno al 4-4,5% per tutte le tipologie di forme pensionistiche; per le linee bilanciate, i rendimenti medi sono compresi tra il 2 e il 3%. Le linee garantite e quelle obbligazionarie mostrano invece rendimenti medi vicini allo zero o di poco superiori; le gestioni separate di ramo I dei PIP (che contabilizzano le attività al costo storico e non al valore di mercato) ottengono un rendimento dell’1,8%. Nello stesso periodo, la rivalutazione del TFR è risultata pari al 2,4%.

Osservando la distribuzione dei risultati dei singoli comparti tra le diverse tipologie di forma pensionistica e le diverse linee di investimento, tutti i comparti azionari e anche una buona parte dei bilanciati mostrano rendimenti più elevati rispetto agli altri e al TFR. Per ciascuna tipologia di linea di investimento, i fondi negoziali mostrano nel complesso una dispersione dei rendimenti dei singoli comparti inferiore a quella che registrano fondi aperti e PIP.

Le adesioni

Alla fine del 2023, le posizioni in essere presso le forme pensionistiche complementari sono 10,7 milioni, il 4% in più rispetto alla fine del 2022. A tali posizioni, che includono anche quelle di coloro che aderiscono contemporaneamente a più forme, corrisponde un totale degli iscritti di 9,610 milioni (+4%).

I fondi negoziali registrano 211.000 posizioni in più rispetto alla fine dell’anno precedente (+5,5%), per un totale che supera i 4 milioni. Gli incrementi maggiori continuano a rilevarsi nel fondo rivolto al settore edile (+87.700 posizioni), destinatario dell’adesione contrattuale di lavoratori attraverso il versamento di un contributo, ancorché di importo modesto, a carico del solo datore di lavoro, e nel fondo del pubblico impiego (+37.600 posizioni), per il quale è attiva l’adesione anche tramite silenzio-assenso per i lavoratori di nuova assunzione; segue il fondo destinato al settore del commercio, turismo e servizi (+15.700 posizioni).

Nelle forme pensionistiche di mercato, si contano 109.000 posizioni in più nei fondi aperti (+5,9%) e 83.000 in più nei PIP (+2,2%); alla fine dell’anno, il totale delle posizioni in essere in tali forme è pari, rispettivamente, a 1,950 milioni e 3,781 milioni di unità.

I contributi

Le risorse destinate alle prestazioni totalizzano 222,6 miliardi di euro, in crescita dell’8,2% rispetto ai 205,6 miliardi di fine 2022. Circa i tre quinti dell’incremento è dipeso dal miglioramento del valore di mercato dei titoli in portafoglio, mentre il resto è dovuto ai flussi contributivi al netto delle uscite.

L’attivo netto è di 67,9 miliardi di euro nei fondi negoziali, aumentato dell’11,1% rispetto alla fine dell’anno precedente; esso si attesta a 32,6 miliardi nei fondi aperti e a 49,9 miliardi nei PIP, rispettivamente, il 16,3 e il 9,8% in più nel confronto con la fine del 2022. Nel corso del 2023 l’ammontare dei contributi incassati da fondi negoziali, fondi aperti e PIP è pari a 14,7 miliardi di euro, in crescita del 5,7% sul 2022. L’incremento risulta del 7,7% nei fondi negoziali e del 7,4% nei fondi aperti, mentre è minore nei PIP (2,3%).

I costi

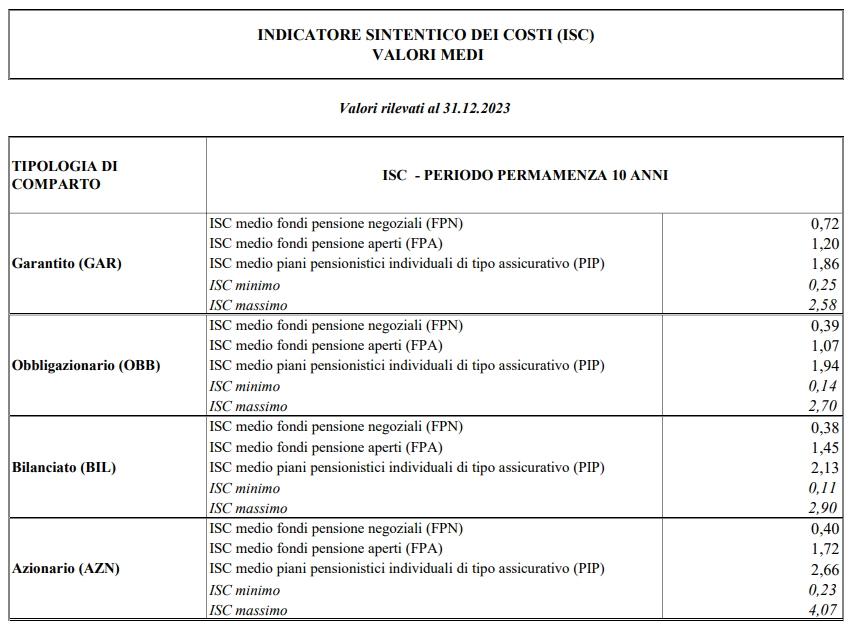

Come di consuetudine, al fine di favorire la confrontabilità dell’onerosità delle forme pensionistiche complementari, la Covip ha aggregato nella tabella sottostante i valori degli ISC medi, massimi e minimi per le varie tipologie di forme e comparti. L’ISC (indicatore sintetico dei costi) è un parametro volto a fornire una rappresentazione complessiva dei costi che gravano a vario titolo nella fase di accumulo, esprimendo l’incidenza percentuale dei costi sulla posizione individuale dell’iscritto, per ogni anno di partecipazione al fondo.

Rispetto alla fine del 2022, si nota un leggero aumento (pochi punti base) nei valori medi nelle varie linee d’investimento dei fondi negoziali.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.