-Le cedole dei titoli di Stato sono passate dall’1,71% al 3,76% tra il 2022 e il 2023.

-Il rapporto debito/Pil è diminuito nel 2023, ma si tratta di un effetto ‘ottico’ dell’inflazione che ha gonfiato il Prodotto interno lordo.

- Lo spread BTP-Bund è in calo, nonostante si avvicinino le elezioni europee.

La riunione della Banca Centrale Europea (BCE) è stato l’appuntamento più atteso della settimana tra gli investitori. Oggi, 7 marzo, l’istituto guidato da Christine Lagarde ha lasciato i tassi invariati, come largamente previsto dai mercati, e ha rivisto al ribasso le previsioni sia per l’inflazione (2,3% nel 2024) sia per la crescita economica (0,6% quest’anno).

I tassi di interesse sulle operazioni di rifinanziamento principali, sulle operazioni di rifinanziamento marginale e sui depositi presso la banca centrale sono rimasti rispettivamente, al 4,50%, al 4,75% e al 4,00%.

La BCE non ha dato, tuttavia, indicazioni su quando potrebbe arrivare il primo taglio, ma ha confermato di seguire “un approccio legato ai dati macroeconomici”. Negli ultimi mesi, molti economisti ed analisti hanno dovuto rivedere le loro aspettative sulle tempistiche di una riduzione del costo del denaro, con alcuni che ipotizzano non avverrà prima di giugno.

Queste decisioni di politica monetaria sono un fattore importante per gli investitori in titoli di Stato perché una discesa dei saggi di riferimento, fa sì che le obbligazioni emesse in precedenza si apprezzino e viceversa un rialzo dei tassi fa calare le quotazioni dei bond in circolazione.

Le cedole del BTP fanno gola, ma gonfiano il debito

Tuttavia, gli investitori in titoli di Stato, non devono guardare solo le mosse della BCE, ma anche altri indicatori economici. Questo è ancora più vero dopo il grande successo delle emissioni governative, ribadito dal collocamento del BTP Valore a fine febbraio, che ha raccolto oltre 18 miliardi di euro.

Le cedole fanno sicuramente gola ai risparmiatori. I tassi minimi garantiti del BTP Valore sono del 3,25% i primi tre anni e del 4% dal quarto al sesto anno. Più in generale, il tasso di interesse dei titoli di Stato calcolato sulla base dei rendimenti lordi all’emissione, è passato dall'1,71% al 3,76% (dato medio ponderato per i quantitativi) tra il 2022 e il 2023, secondo quanto riportato dal Ministero dell’economia e delle finanze.

Ma le cedole generose fanno lievitare il debito pubblico. Secondo l’ultimo Osservatorio sui conti pubblici di Mazziero Research, il rapporto debito/Pil è sceso dal 140,5% al 137,3% nel 2023, il che potrebbe sembrare una buona notizia. In realtà, questa riduzione è “frutto di un effetto ‘ottico’ dato che il Pil si è gonfiato più del debito grazie all’inflazione”, spiega Maurizio Mazziero, economista e autore del rapporto. “Se depuriamo il Pil dall’inflazione otteniamo un 1%, mentre il debito è salito del 3,8%”.

In pratica, nel 2023 lo Stato italiano ha accumulato 105 miliardi di debiti aggiuntivi, che dovranno essere finanziati con maggiori emissioni di titoli governativi su cui dovrà pagare gli interessi. Secondo l’Osservatorio di Mazziero Research, attualmente questi ultimi ammontano a 78,6 miliardi di euro annui, cui se ne aggiungeranno altri 25 miliardi in quattro anni.

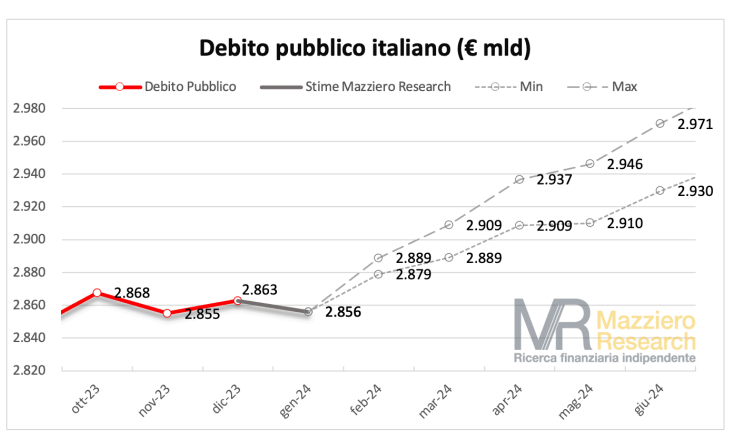

La crescita del debito pubblico italiano reale e stimata

Elaborazione e stime Mazziero Research su dati Banca d’Italia

Lo spread BTP-Bund è in calo

A fine dicembre, il debito pubblico ammontava a 2.863 miliardi, secondo i dati di Banca d’Italia, ed è previsto in un intervallo compreso tra 2.879 e 2.889 miliardi a giugno (stime Mazziero Research). Per il momento, la situazione non si riflette sullo spread, ossia il differenziale tra i BTP decennali italiani e i loro pari tedeschi.

Per gli investitori in titoli di Stato, tuttavia, lo spread è un dato da guardare, perché è un indicatore del nervosismo dei mercati sull’andamento del Belpaese e dell’Eurozona. Mentre scriviamo, il differenziale BTP-Bund è poco sopra i 130 punti, dopo aver toccato il picco di circa 250 punti all’indomani delle elezioni politiche del 2022 che hanno sancito la vittoria di Giorgia Meloni.

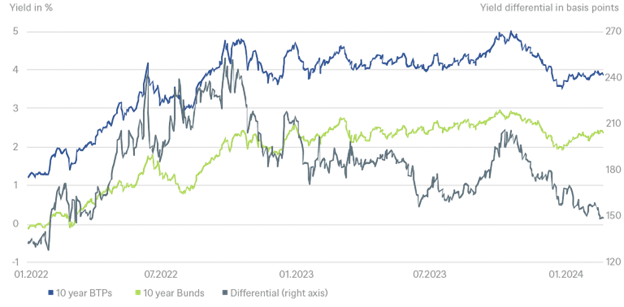

Il calo dello spread BTP-Bund dal 2022 ad oggi

Fonte: Bloomberg Finance LP, DWS Investment GmbH al 20 febbraio 2024. Il grafico mostra l’andamento del differenziale BTP-Bund nell’asse di destra e dei rendimenti (yield) del BTP e del Bund decennale (scala di sinistra).

“Al calo dello spread ha certamente contribuito la conferma del rating dell’Italia da parte di Moody's lo scorso novembre e l’innalzamento dell'outlook a stabile”, si legga in una nota di DWS. “Moody's ha citato una prospettiva di stabilizzazione dell'economia, un settore bancario sano e il miglioramento del debito pubblico. Anche il bassissimo tasso d'inflazione dell'Italia ha probabilmente sostenuto la convergenza dei rendimenti. Il tasso di inflazione della Germania, pari al 2,9%, è molto superiore”.

Anche Morningstar DBRS ha confermato il rating sull’Italia lo scorso ottobre, avvertendo, però, che “una strategia che tenga il rapporto debito/Pil in una traiettoria discendente è un fattore-chiave per preservare la fiducia degli investitori nel medio termine”.

DWS sottolinea come “la ricerca di rendimento sia destinata a continuare a sostenere i BTP”. “Le aspettative che la BCE tagli i tassi di interesse quest'anno dovrebbero mantenere alta la domanda. Tuttavia, c'è il rischio che il rapporto debito/Pil ancora molto elevato dell'Italia possa portare all'incertezza degli investitori in futuro”, conclude DWS, che dichiara però di continuare a preferire i BTP ai Bund, “dato il premio di rendimento residuo”.

Titoli di Stato, rischio elezioni europee?

Lo spread BTP-Bund è da guardare anche in vista delle prossime elezioni europee, che si terranno dal 6 al 9 giugno nei 27 stati membri. Gli esiti del voto politico hanno generalmente un impatto sui premi per il rischio sul mercato delle obbligazioni governative.

Per Malin Rosengren, Investment Grade Fixed Income Portfolio Manager di RBC BlueBay, “la prevista ascesa dei populisti di destra, in occasione delle elezioni per il rinnovo del Parlamento europeo, è molto meno preoccupante per gli investimenti”. Rosengren, considera l'Europa “un faro di stabilità”, in un anno d’incertezza elevata, che vedrà andare al voto anche gli Stati Uniti e il Regno Unito.

“Ci aspettiamo che una coalizione centrista sia alla base del prossimo ciclo legislativo, mentre è stato appurato più volte che i nazionalisti non hanno un buon grado di collaborazione. Ciò probabilmente sosterrà gli spread europei, nonostante i rischi esterni derivanti dal conflitto in Ucraina e dalla Cina”, afferma la portfolio manager di RBC BlueBay.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.