:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/GJMQNPFPOFHUHHT3UABTAMBTZM.png)

Nonostante il presidente della Federal Reserve, Jerome Powell, sia riluttante a dire se gli Stati Uniti stanno vincendo la guerra contro l'inflazione, rimaniamo ottimisti e continuiamo a prevedere che i tassi di interesse nel 2024 e nel 2025 scenderanno molto al di sotto di quanto previsto dalla Fed.

In linea con le aspettative, la Banca centrale americana ha deciso di mantenere invariati i tassi di riferimento. In base a quando detto nelle sue dichiarazioni ufficiali, ciò fornirà il tempo necessario per "valutare ulteriori informazioni" e determinare se i tassi attuali sono abbastanza alti da riportare l'inflazione alla normalità o se saranno necessari ulteriori aumenti.

Questa è la prima volta in cui la Fed non ha aumentato i tassi di interesse dal gennaio 2022. In tutte le riunioni, da marzo 2022 a maggio 2023, la Fed ha sempre alzato il tasso sui fondi federali di 5 punti percentuali fino al suo attuale obiettivo di 5%-5,25%. Il ritmo con il quale la Banca centrale americana ha alzato il costo del denaro è il più alto mai registrato dall'inizio degli anni '80, e proprio come fece in quel periodo, la Fed di oggi ha cercato di inasprire aggressivamente la politica monetaria per contrastare l’inflazione elevata.

La domanda è se le manovre della Fed siano state sufficienti. Alcuni funzionari hanno sollevato la possibilità che si tratti di una “pausa” piuttosto che la fine definitiva della campagna di aumento dei tassi. Powell ha precisato che il possibile aumento dei tassi nella riunione di luglio "non è stato al centro dell'attenzione" in questa occasione, ma non ha escluso la possibilità che la Fed decida di operare un nuovo aumento nel prossimo meeting.

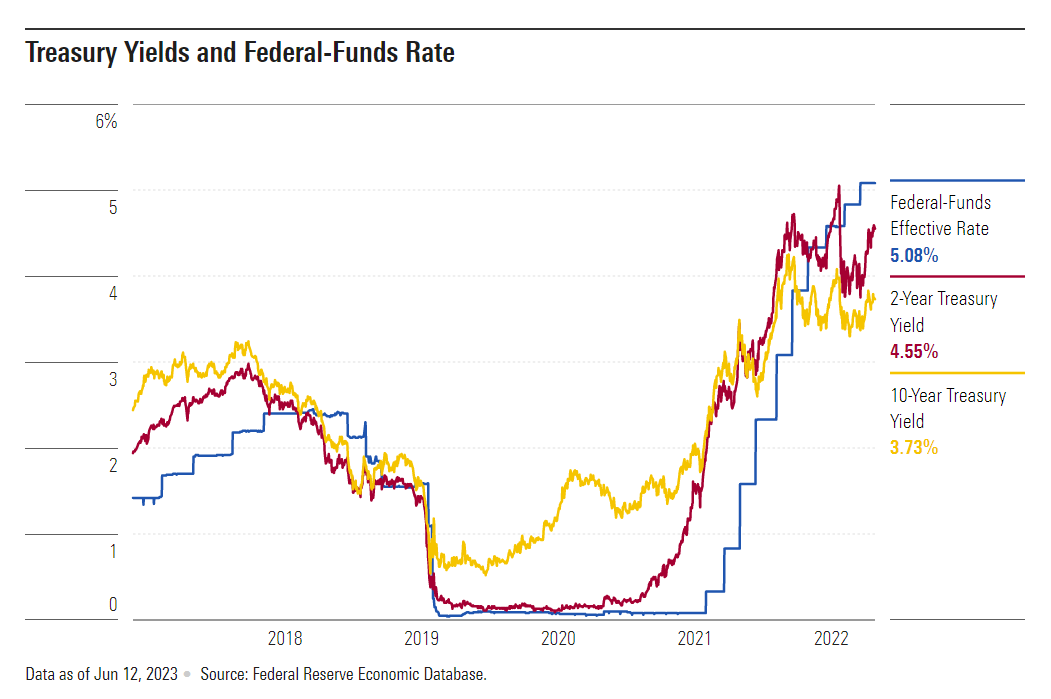

Figura 1: Il rendimento dei Treasury e i tassi di interesse

L'inflazione deve ancora tornare completamente alla normalità, con i dati sull'indice dei prezzi al consumo nel mese di maggio che mostrano un aumento del 4,1% su base annua. Ma l'inflazione è diminuita drasticamente dal suo picco dell'8,9% registrato a metà 2022 e Powell ha suggerito che i tassi attuali sono all'interno di un intervallo sufficientemente restrittivo per domare l'inflazione.

Le proiezioni della Fed prevedono altri due rialzi dei tassi dello 0,25%, il primo dei quali potrebbe concretizzarsi già a luglio.

Figura 2: Livello target dei tassi di interesse della Fed

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/XZTGGNRYEZDL3H2W7PNXBPFBRU.png)

Un anno fa, era chiaro che la Fed era fuori dal target con i tassi di interesse, dato che l'inflazione raggiungeva il massimo da 40 anni ed era in costante crescita. Ciò ha richiesto alla Fed di muoversi molto velocemente. Ora è chiaro che la Fed è nella giusta direzione e che deve avere un approccio più lento in modo da raggiungere un livello dei tassi di interesse che sia sufficientemente alto da abbattere l'inflazione, ma non così alto da causare inutili sofferenze economiche.

I mercati sono divisi sul fatto che la Fed tornerà ad aumentare i tassi a luglio. Riteniamo che i dati del prossimo mese saranno abbastanza favorevoli da frenare la Banca centrale americana dall’aumentarli di nuovo, ma non è chiaro esattamente cosa valuteranno i funzionari della Fed. Le aspettative del mercato incorporano una discreta probabilità di uno o due tagli dei tassi entro la fine del 2023.

Figura 3: Le probabilità sul livello dei tassi di interesse dopo il meeting di luglio

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/TQHY3LXJ4JC5RKC6TVWUDX2HSY.png)

Indipendentemente dalle decisioni che saranno prese nei prossimi mesi, riteniamo che la debole crescita economica e il calo dell'inflazione richiederanno alla Fed di orientarsi alla riduzione del costo del denaro verso la fine di quest'anno e ci aspettiamo che i tagli continuino poi in modo aggressivo nel 2024 e nel 2025.

Finora l'economia è sembrata molto resiliente all'impatto dei rialzi dei tassi. Tuttavia, riteniamo che l’effetto ritardato dei precedenti aumenti della Fed si farà sentire nel corso del prossimo anno attraverso la contrazione del credito bancario e le ripercussioni delle debolezze del comparto immobiliare sugli altri settori dell'economia. Inoltre, la contrazione dei risparmi in eccesso renderà i consumatori più prudenti, mentre le aziende, che in questo periodo di rallentamento della crescita economica sono state lente nel ridurre le assunzioni, potrebbero cambiare rotta nel corso del prossimo anno.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.