Considerate le basse valutazioni di mercato dalle quali si partiva a inizio anno, il mercato azionario statunitense era pronto per un buon inizio e nel 2023, fino al 28 aprile, il guadagno accumulato è stato pari all'8,59% (in dollari).

Nonostante la buona performance, l’equity a stelle e strisce rimane scambiato mediamente a un tasso di sconto dell'8% rispetto al fair value. A dispetto delle valutazioni ancora convenienti del mercato, nei prossimi trimestri prevediamo che la combinazione di una politica monetaria restrittiva e di una disponibilità di credito in calo avrà ripercussioni negative sull'economia nel corso dell'anno.

Ci aspettiamo che la crescita economica ristagnerà nel secondo trimestre, si contrarrà nel terzo e comincerà una lenta ripresa solo nel quarto. Un'economia debole farà pressione sull’aumento degli utili e probabilmente condizionerà il sentiment dei mercati. Gli investitori, quindi, andranno alla ricerca di indicatori economici incoraggianti per captare alcuni segnali di un nuovo trend rialzista.

Le ultime tendenze del mercato azionario statunitense

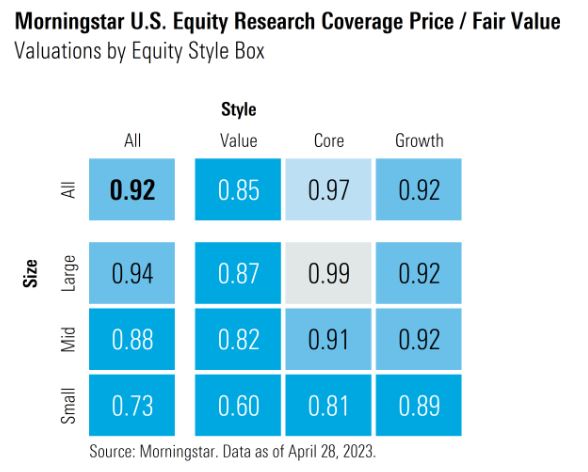

Il mercato statunitense è sottovalutato dell'8% (in base ai dati al 28 aprile 2023) e sulla base delle nostre valutazioni sembra giunto il momento di rivedere l'asset allocation per segmenti di mercato. Crediamo che il sovrappeso dei titoli value rappresenti ancora un'opportunità, considerando che vengono scambiati a un tasso di sconto del 15% rispetto al fair value, e siamo convinti che sia arrivato il momento di non sovrappesare più i titoli growth, dato che il segmento non è più a sconto come in passato. Le azioni blend, invece, possono essere sottopesate in quanto in linea con il fair value.

Relativamente alla capitalizzazione di mercato, i titoli small cap rimangono i più sottovalutati, scambiati con uno sconto del 27% rispetto al fair value, mentre i segmenti large e mid-cap viaggiano su valutazioni che sono maggiormente in linea con quelle del mercato americano nel suo complesso. Le azioni negoziate ai prezzi più vantaggiosi sono quelle small value, negoziate a un tasso di sconto del 40%.

Le valutazioni dei settori economici

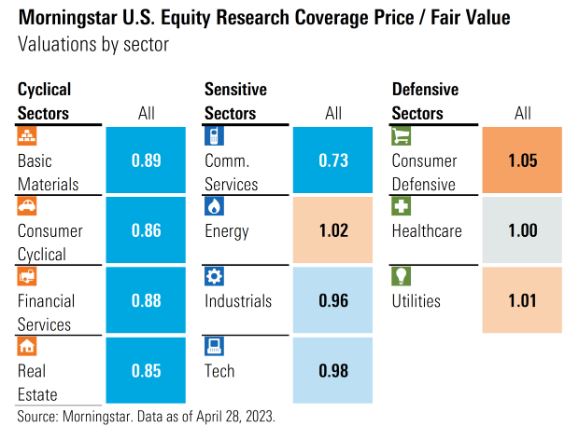

Anche se prevediamo che l'economia americana resti relativamente stagnante per il resto dell'anno, crediamo che le migliori occasioni di investimento siano all’interno dei settori ciclici. Questi comparti hanno registrato le performance peggiori nel 2022 e riteniamo che il mercato abbia spinto i prezzi troppo al ribasso rispetto alle nostre stime del fair value.

Tra i settori sensibili al ciclo economico, quello dei servizi alle comunicazioni è salito ad aprile in seguito alle buone trimestrali di Alphabet GOOGL e Meta Platforms META, ma resta il comparto più sottovalutato dal mercato per via di un tasso di sconto del 27% rispetto al fair value. Anche i tecnologici si sono ripresi e ora, insieme a energetici e industriali, viaggiano su valutazioni in linea con il fair value.

I settori difensivi, che a febbraio erano ancora scontati dal mercato, si sono risollevati nei due mesi successivi e ora anche loro sono valutati in maniera congrua rispetto al fair value.

Banche regionali statunitensi: stressate, ma non fallite

Il settore delle banche regionali statunitensi rimane sotto stress, ma riteniamo che le pressioni saranno gestibili. Prevediamo che gli utili scenderanno nel corso di quest'anno prima di toccare il fondo e iniziare a riprendersi l'anno prossimo. A nostro avviso, il modello di business bancario regionale non è in crisi e siamo convinti che nel lungo termine queste banche continueranno a ottenere rendimenti superiori al loro costo del capitale.

Delle banche regionali coperte da Morningstar, la First Republic Bank FRC era l'unica su cui avevamo dei dubbi sulla sua solidità. Inizialmente avevamo abbassato la nostra stima del fair value a 3 dollari e ad aprile l'abbiamo abbassata nuovamente a zero dollari. Alla fine, la FDIC ha posto First Republic in amministrazione controllata e JP Morgan JPM ha poi acquistato le attività e assunto il controllo dei depositi. Per quanto riguarda le altre banche regionali sotto la nostra copertura, riteniamo che il mercato stia reagendo in modo eccessivo e abbia abbassato troppo le valutazioni.

I risultati del primo trimestre

Gli utili delle banche regionali sono in calo. Riteniamo che i loro guadagni abbiano raggiunto il picco nel quarto trimestre del 2022 e siano destinati a diminuire fino alla fine di quest'anno per poi iniziare a riprendersi per tutto il 2024.

Il fattore principale che condiziona il calo degli utili è la contrazione dei margini netti da interesse. Le banche regionali stanno pagando costi di finanziamento più elevati a causa dei di tassi di interesse più elevati sui depositi e tassi più elevati. Prevediamo che i margini netti da interesse continueranno a contrarsi durante il secondo trimestre per poi stabilizzarsi nel terzo e nel quarto trimestre.

Esposizione agli immobili commerciali

Uno dei maggiori timori degli investitori relativamente al valore delle banche regionali è la loro esposizione al mercato immobiliare commerciale. In alcuni casi stimiamo che gli immobili commerciali rappresentino fino a un terzo del portafoglio prestiti totale, ma molti istituti di credito sono ben al di sotto di questo livello.

All'interno del comparto dell’immobiliare commerciale, il segmento di maggiore preoccupazione è quello degli uffici, soprattutto nelle aree urbane dove i lavoratori hanno tardato a tornare in ufficio a tempo pieno. Stimiamo che in media i prestiti concessi per uffici rappresentino dal 10% al 20% dell'esposizione all’immobiliare commerciale, quindi una percentuale tra il 3% e il 5% del totale.

La maggior parte delle banche regionali opera tipicamente con un common equity Tier 1 ratio compreso tra il 9% e il 10%. Il minimo regolamentare è pari al 7%. Anche se le banche regionali subissero delle perdite consistenti sui prestiti legati al segmento uffici potrebbero comunque contare su un cuscinetto sufficientemente ampio per evitare che questo rapporto scenda sotto il minimo regolamentare.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.