Basso rischio di recessione, inflazione attorno al 2% entro fine anno, crescita media del Pil all’1,4% nel 2023 e tassi di interesse in discesa entro la fine dell’anno: queste sono le previsioni degli analisti di Morningstar per l’economia americana pubblicate nel consueto outlook del primo trimestre.

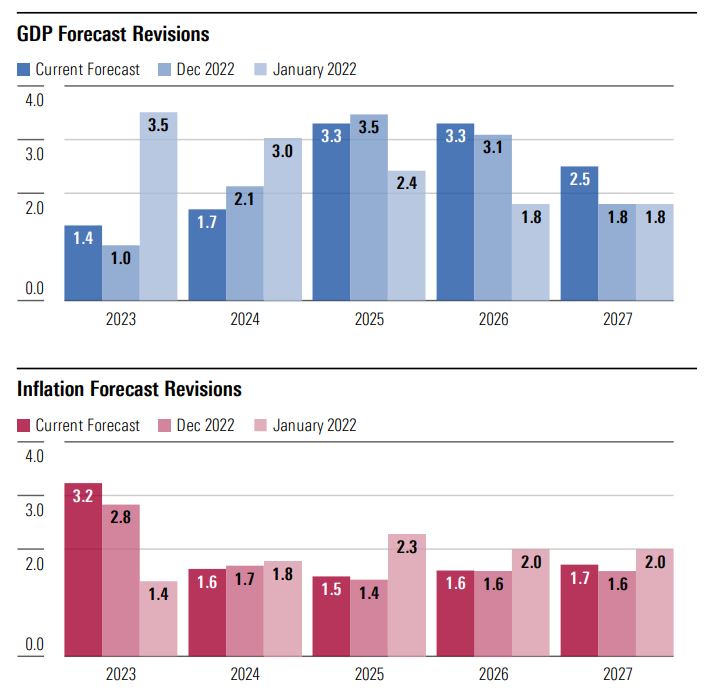

Figura 1: Le stime di Morningstar su Pil e inflazione negli Usa

Rischio recessione

Il fatto che l’indice dei prezzi al consumo sia sceso in maniera significativa senza eccessive ripercussioni sull’economia americana riduce il rischio che si possa verificare in futuro una recessione: “Con l'inflazione che ha già imboccato un sentiero di discesa, siamo fiduciosi che possa tornare al suo livello obiettivo del 2% senza che l’economia americana cada in recessione tecnica. Ora stimiamo che questo rischio possa concretizzarsi nei prossimi due anni con una probabilità del 25% e siamo convinti che anche nel caso in cui si verifichi una recessione sarà comunque di breve durata. Anche perché nel 2024 è atteso un forte rimbalzo dell’economia americana”, dice Preston Caldwell, Chief U.S. Economist di Morningstar.

Cosa c’è dietro il dato dell’inflazione

L’inflazione media nel 2022 è stata del 6,2%, la più alta negli Stati Uniti dal 1981. Tuttavia, i dati di gennaio dicono che l’indice dei prezzi al consumo (CPI) è cresciuto del 6,3% a gennaio, in calo rispetto al picco del 9% di giugno per effetto della contrazione dei prezzi dell'energia. Inoltre, se si guarda l’indice dei prezzi delle spese per consumi personali (PCE, Personal consumption expenditure price index), che prende in considerazione un paniere più ampio di beni e che quindi è meno sensibile alle fluttuazioni del costo di energia, cibo e automobili, si nota come la sua crescita a dicembre sia stata del 5%, più bassa quindi del CPI.

L'inflazione core, che non tiene conto dei beni soggetti a forte volatilità come i generi alimentari e l’energia, è costantemente diminuita nel corso dello scorso anno, passando dall’8% di inizio 2022 a un valore medio del 4,6% nei tre mesi terminati a gennaio 2023. Questo, dicono gli analisti, è un dato molto incoraggiante. “I più pessimisti avevano sostenuto che sarebbe stata necessaria una recessione economica grave per abbattere sostanzialmente l’inflazione core; invece, siamo arrivati a questo risultato con una crescita del Pil comunque in territorio positivo e un tasso di disoccupazione che è ancora ai livelli minimi”, aggiunge Caldwell.

La ragione di questo trend positivo è il miglioramento delle catene di approvvigionamento. Se guardiamo all’evoluzione dell’inflazione dall’inizio della pandemia, una grossa fetta della crescita dell’indice dei prezzi al consumo è da attribuire ad alcune categorie di beni che hanno particolarmente sofferto l’interruzione della supply chain come ad esempio le auto. Nel corso del 2022 questo problema è andato via via migliorando per effetto della normalizzazione della domanda, del progressivo ritorno alla capacità produttiva pre-pandemia e del calo dei costi di trasporto grazie alla discesa del prezzo del carburante.

Previsioni sul Pil

Rispetto alle stime dello scorso gennaio, gli analisti di Morningstar hanno alzato le aspettative relative alla crescita del Pil Usa nel 2023 dall’1% all’1,4% sulla base del miglioramento dei dati relati al mercato del lavoro e alle vendite al dettaglio, mentre hanno ridotto dal 2,1% all’1,7% le previsioni di crescita per il 2024. Il dato da evidenziare, comunque, è quello relativo alla differenza delle stime di Morningstar sul progresso medio del Prodotto interno lordo tra il 2023 e il 2027 rispetto a quelle del consensus.

“Le nostre stime sulla crescita cumulata dell’economia americana per i prossimi cinque anni sono più alte di circa quattro punti percentuali rispetto a quelle del consensus. In particolare, nel 2023 e nel 2024 ci aspettiamo un progresso del Pil dell’1,4% e dell’1,7% contro il +0,6% e +1,2% atteso dal consensus. A nostro avviso gli operatori sono oltremodo pessimisti sulla ripresa del mercato del lavoro e hanno reagito in maniera eccessiva al peggioramento dei dati relativi alla produttività nel breve termine. Ci aspettiamo che la partecipazione alla forza lavoro salga oltre i livelli registrati prima della pandemia, poiché la maggiore disponibilità di occupazione attirerà una parte di lavoratori che prima erano fuori dal mercato. La produttività del lavoro si è indebolita nel 2022, ma a nostro avviso questo è stato un rallentamento temporaneo, poiché da qui al 2027 dovrebbe crescere a un ritmo dell’1,5%”, dice Caldwell.

Previsioni sulla politica monetaria della FED

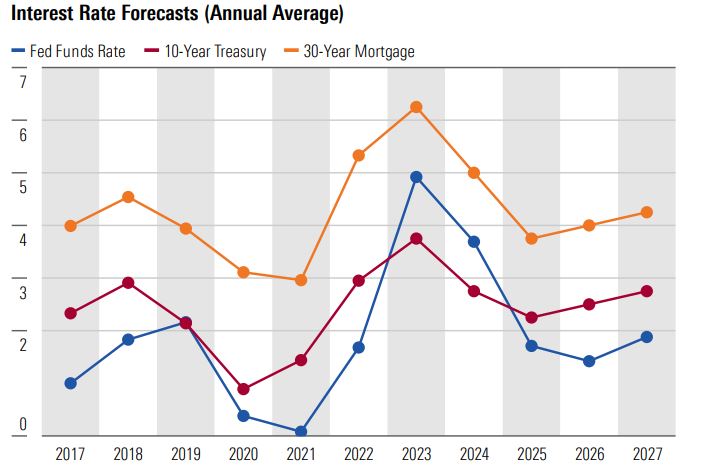

Gli analisti di Morningstar hanno alzato di 60 punti base le loro previsioni relative al costo del denaro nel 2023. Le loro aspettative sono che i tassi sui fed fund raggiungano quest’anno il loro livello massimo al 4,9% per poi scendere progressivamente negli anni successivi. L’economia americana si è dimostrata in grado di resistere alla politica restrittiva della Federal Reserve e questo consentirà alla Banca centrale americana di agire con più forza per riportare l’inflazione al suo livello obiettivo del 2%. Tuttavia, dicono gli analisti, la Fed dovrà abbassare i tassi di interesse per evitare un calo maggiore dell'attività immobiliare. Per questo motivo le aspettative di Morningstar sono per un’inversione di tendenza nella politica monetaria della Federal Reserve prima della fine del 2023 e un ritorno dei tassi di interesse sotto la soglia del 2% entro il 2025.

Figura 2: Le previsioni di Morningstar sul futuro andamento dei tassi di interesse negli Usa

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.