È ora di guardare alle utility in maniera diversa. Da sempre il settore dei servizi di pubblica utilità è stato concepito come un comparto orientato al valore, composto da aziende dai business maturi e prevedibili, anche perché fortemente regolamentati dalle autorità, e dalle cedole generose.

Ma qualcosa sta cambiando. “Nei prossimi 10 anni la domanda di elettricità è destinata a crescere più rapidamente di quanto non abbia fatto negli ultimi 20, per questo motivo il settore dei servizi di pubblica utilità rappresenta un'entusiasmante opportunità di crescita. Le nostre previsioni sono più ottimistiche rispetto al consensus del mercato poiché siamo convinti che si stia sottovalutino la velocità e la portata della transizione verso l'energia pulita, specie negli Stati Uniti, e il ruolo cruciale delle utility per centrare questi obiettivi”, dice Andrew Bischof, analista azionario di Morningstar.

I driver di crescita delle utility americane

L’approvazione dell'Inflation Reduction Act (IRA), con il quale la Casa Bianca ha stanziato quasi 400 miliardi di dollari per raggiungere l’obiettivo di ridurre le emissioni di CO2, e il trend di lungo periodo dell’elettrificazione dei trasporti sono i principali driver di crescita del settore utility negli Usa. “Il trasporto di veicoli piccoli o leggeri produce quasi un terzo delle emissioni di carbonio del paese. Quindi, se gli Stati Uniti vorranno ridurre le proprie emissioni di CO2, uno dei primi punti da cui dovranno partire è la riduzione delle emissioni dei veicoli, e l'elettrificazione dei trasporti è l'unica tecnologia economica in questo momento. In base alle nostre previsioni, entro il 2030 i due terzi delle nuove immatricolazioni nel mondo riguarderà auto elettriche o ibride e la domanda di elettricità per i veicoli elettrici negli Usa salirà di circa 15 volte entro il 2032”, dice Travis Miller, analista azionario di Morningstar.

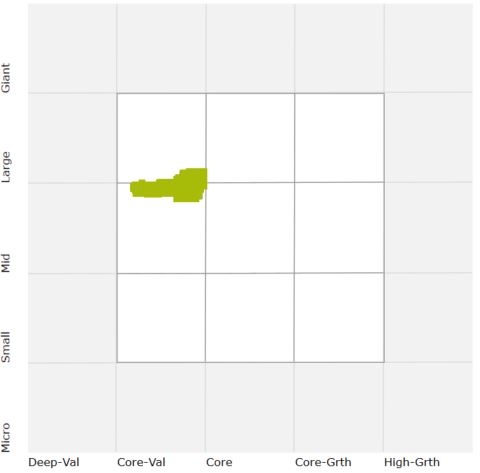

Il settore si trova davanti a un lungo sentiero di crescita. Molti degli obiettivi legati alla transizione energetica verranno probabilmente raggiunti tra 20 o 30 anni e questo, dicono gli analisti di Morningstar, si tradurrà in un progresso medio degli utili delle utility americane di quasi il 6%, come non si vedeva da moltissimi anni. Questo non significa che ora le utility americane possano essere considerate alla stregua di quelle tecnologiche o del biotech, ma se guardiamo all’evoluzione dello stile dell’indice Morningstar US Utilities negli ultimi due anni (Figura 1) notiamo come la collocazione del benchmark all’interno della Morningstar Style Box si stia progressivamente allontanando dal segmento large value.

Figura 1: La transizione delle utility americane dal segmento value

Fonte dati: Morningstar Direct: dati dall'1/02/2021 al 31/01/2023.

Perchè le utility europee sono diverse

In Europa il quadro è leggermente diverso. Nonostante l’approvazione del piano REPowerEU, che destina 300 miliardi di euro in nuovi investimenti nell’energia rinnovabile con l’obiettivo di raggiungere il target del 45% di energia pulita entro il 2030, e la crescita della domanda di auto elettriche, le prospettive future del settore delle utility non sono altrettanto positive come quelle negli Stati Uniti.

“Le utility europee hanno iniziato già 10 anni fa a orientare i loro investimenti verso le energie rinnovabili, quando i prezzi dell'energia elettrica erano depressi e gli investimenti nelle rinnovabili beneficiavano di elevati sussidi, e stimiamo che nei prossimi anni le aziende del settore coperte dalla nostra ricerca allocheranno oltre il 40% dei loro investimenti nelle energie rinnovabili. Tuttavia, le loro prospettive di crescita degli utili sono molto più basse rispetto ai competitor americani poiché a differenza loro hanno business meno regolamentati e sono molto più esposte alla variazione del prezzo delle materie prime. Molte di loro hanno registrato utili record nel 2022, in scia al forte rialzo dei prezzi dell'energia prodotto dalla crisi energetica, ma a causa del recente calo dei prezzi e dell’implementazione di price-cap all’energia il 2023 rischia di essere un anno magro. Questo andamento irregolare degli utili rende dunque le utility europee molto più simili alle compagnie energetiche piuttosto che ai loro competitor statunitensi”, dice Tancrede Fulop, analista azionario di Morningstar.

Le valutazioni di mercato

Le utility americane sono diventate quindi delle occasioni di investimento? Oltre alle ottime prospettive di crescita, gli analisti di Morningstar sottolineano come negli anni passati le aziende abbiano migliorato la loro solidità finanziaria, beneficiando dei bassi tassi di interesse, e come siano state in grado di riportare il loro dividend yield in linea con la media di lungo periodo. Tuttavia, nel 2022 il settore ha sovraperformato il mercato americano e ora i titoli coperti dal team di ricerca di Morningstar sono in media negoziati sul mercato a prezzi che sono in linea con il fair value e solo cinque azioni su un totale di 38 sono valutate con un rating di 4 stelle.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.