- Le valutazioni di mercato del settore bancario in Europa.

- Come cambia la redditività degli istituti di credito.

- Le minacce alla solidità patrimoniale.

- Le migliori idee di investimento di Morningstar.

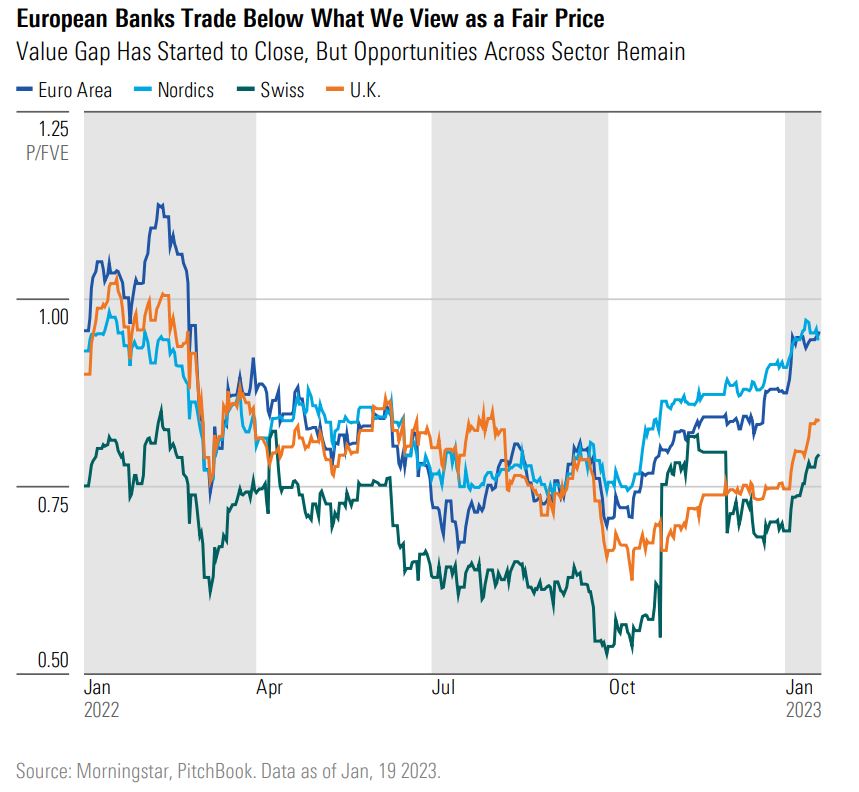

Nonostante la recente performance di mercato, le banche europee sono ancora moderatamente sottovalutate rispetto alla stima del loro fair value. Negli ultimi sei mesi, l'indice Morningstar Eurozone Large-Mid Banks è salito del 41,38% (in euro al 24/01/2023) ma le banche dell'area euro sembrano avere ancora dei margini di apprezzamento. I titoli con le valutazioni più convenienti sono quelli degli istituti di credito svizzeri e britannici, attualmente scambiati a un tasso di sconto di circa il 20% rispetto al loro fair value.

Figura 1: Le valutazioni di mercato

Continuiamo a vedere margini di apprezzamento nella maggior parte delle banche europee che copriamo poiché a nostro avviso il mercato non sta scontando adeguatamente gli effetti della risalita dei tassi di interesse. Il fatto che gli istituti di credito siano tornati a fare margini di profitto sulla raccolta di depositi è un cambiamento strutturale nella redditività degli istituti di credito che riteniamo non si rifletta nelle attuali valutazioni.

I fondamentali del settore, in Europa, restano solidi: la redditività è migliorata e i bilanci sono in salute. Tuttavia, il contesto macro è in evoluzione ed è necessario valutare l'impatto che i possibili scenari possono avere sugli utili aziendali e sulla stabilità patrimoniale delle banche.

L'inflazione dell'Eurozona è ancora molto alta al 10%, anche se a dicembre ha registrato il primo calo in 17 mesi. Il rallentamento della crescita dei prezzi è una buona notizia per i consumatori, ma ha un impatto misto sui risultati delle banche. I tassi di interesse più elevati hanno già allargato i margini di interesse netti e dunque fatto salire i ricavi della maggior parte delle banche europee.

Il rallentamento dell’inflazione, dunque, potrebbe da un lato limitare la crescita degli utili derivanti da tassi di interesse più elevati, ma dall’altro dovrebbe in qualche modo ridurre il rischio di un aumento dei crediti in sofferenza. Oltre a questo, poi, c'è anche un possibile effetto sulla performance delle azioni in Borsa: in passato, abbiamo visto gli investitori sostituire in portafoglio i titoli value a favore di quelli growth quando le aspettative sui tassi di interesse si sono attenuate. Questo fenomeno potrebbe verificarsi di nuovo nei prossimi mesi, dato che le banche europee rientreranno a pieno merito nella categoria value.

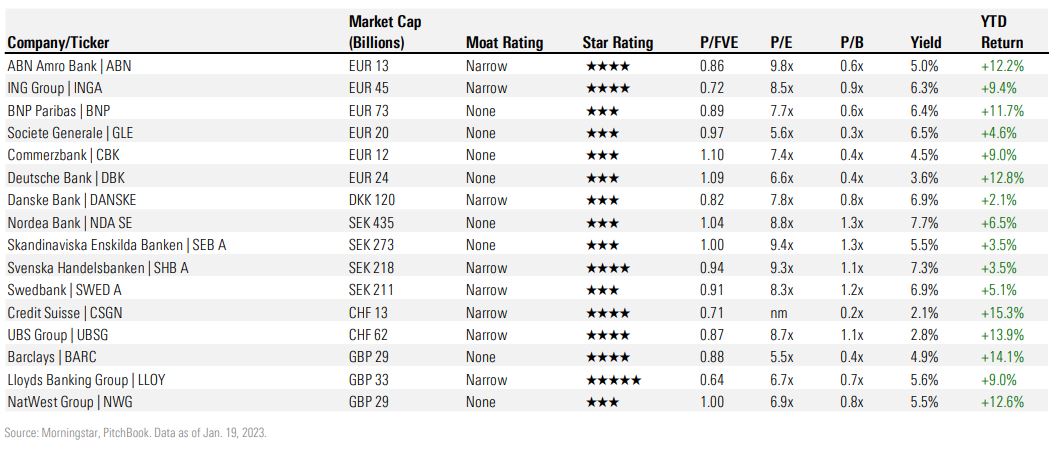

Figura 2: Le banche europee coperte dall'analisi di Morningstar

Come cambia la redditività delle banche

Anche se l'inflazione sta rallentando in Europa, viaggia ancora attorno ai massimi degli ultimi 30 anni e le banche centrali avranno ancora molto lavoro da fare per raggiungere l'obiettivo del 2%.

La Banca centrale europea porterà probabilmente i tassi di interesse al 3% entro la seconda metà del 2023. Lo stesso si prevede farà la Riksbank, la banca centrale svedese, e la Banca d'Inghilterra prevede che quest'anno l'economia del Regno Unito avrà bisogno di un tasso del 4%, o addirittura superiore, per contrastare efficacemente la corsa dell’inflazione. In Svizzera, dove la crescita dei prezzi è appena sopra l'obiettivo del 2%, la Swiss National Bank ha aumentato il costo del denaro all'1% sulla base anche di considerazioni sui tassi di cambio.

I tassi sui contratti swap, che misurano le aspettative del mercato sul tasso di interesse a breve termine in 5 anni, si muovano insieme al costo del denaro. Per questo motivo i tassi di interesse a breve termine più elevati hanno un impatto positivo immediato sui margini di interesse (NIM) delle banche della zona euro, poiché le banche pagano un prezzo bassissimo per i depositi dei clienti retail e possono investire quel denaro a un tasso swap più elevato. Tuttavia, il rapido aumento dei tassi swap ha avuto anche un inconveniente, in quanto ha compresso i margini dei mutui, cioè la differenza tra i rendimenti delle attività bancarie (come i mutui) e i tassi swap. I tassi ipotecari sono particolarmente importanti per banche come ABN Amro e ING Group per le quali i mutui rappresentano il 40% degli asset complessivi iscritti a bilancio.

Le banche europee hanno iniziato ad adeguare le loro offerte di mutui e prevediamo un ulteriore rialzo nei prossimi mesi. Ciò significa che le banche registreranno un ulteriore ampliamento dei margini di interesse netti, anche se quelle più esposte ai tassi ipotecari avranno bisogno di più tempo.

Se guardiamo ad altre fonti di ricavo, i numeri del 2022 mostrano una contrazione sia dei segmenti di investment banking che del trading, mentre i ricavi da reddito fisso, valute e materie prime hanno retto abbastanza bene.

Bilanci in salute

Le banche europee continuano ad essere ben capitalizzate anche dopo la generosa distribuzione degli utili a favore degli azionisti a cui abbiamo assistito nel 2022, ma a nostro avviso ci sono alcuni aspetti che gli investitori dovrebbero tenere in considerazione, soprattutto ora che i tassi di interesse sono in aumento e che l’appiattimento della curva dei rendimenti indica che il mercato si aspetta una recessione in tutta Europa.

1) L'aumento dell'inflazione e la minore crescita economica a lungo termine stanno mettendo a dura prova le economie dei paesi europei più indebitati, cosa che si riflette nell'aumento degli spread. Il differenziale dei rendimenti dei titoli di Stato decennali è una metrica importante che gli analisti tengono d'occhio poiché le banche sono i principali detentori di titoli di debito governativi europei. La crisi del debito europeo, infatti, ha mostrato molto bene come il deterioramento del rating dei titoli di Stato possa incidere sul sistema finanziario di un Paese e pesare sulla sua economia.

2) Con una recessione attesa in tutta Europa nel 2023, prevediamo un aumento, da parte degli istituti di credito, degli accantonamenti per perdite su prestiti. La bassa disoccupazione e l'elevata domanda di lavoro potrebbero attenuare l'impatto di una recessione sulle famiglie. Detto questo, poiché più famiglie dovranno rifinanziare i mutui, le perdite sui prestiti sono viste in aumento nel 2023.

3) Le banche europee classificano la maggior parte dei loro prestiti commerciali con un rating inferiore a investment grade. Negli ultimi anni le aziende europee hanno sfruttato tassi di interesse estremamente bassi per aumentare in maniera sostanziosa il loro indebitamento, ma ora, con un costo del denaro più elevato, potrebbe essere più difficile onorare questi prestiti. Per questo riteniamo che le banche maggiormente esposte ai prestiti commerciali siano più vulnerabili in questo contesto.

Le migliori idee di investimento di Morningstar

ABN Amro è attualmente scambiata a 0,6 volte il suo valore patrimoniale e a un tasso di sconto del 13% rispetto al suo valore equo di 17 euro (al 24/01/2023). Negli ultimi dieci anni, il mercato ha valutato l'azienda a 0,8 volte il suo valore contabile tangibile e non crediamo che ad ABN Amro si siano verificati cambiamenti strutturali fondamentali tali da giustificare un prezzo così scontato rispetto al suo multiplo storico di lungo termine. ABN Amro offre agli investitori una buona esposizione a tassi di interesse più elevati e la possibilità di beneficiare di dividendi speciali o buyback. A differenza di molti dei suoi competitor europei, ABN Amro non ha ancora beneficiato di tassi di interesse più elevati. Infatti, grazie al suo programma di copertura, il beneficio dei tassi di interesse più elevati si rifletterà nel suo conto economico in circa cinque anni.

Scambiato a sole 0,7 volte il suo valore patrimoniale e con uno sconto del 35% rispetto al nostro fair value di 77 euro (al 24/01/2023), gli attuali prezzi di mercato non sembrano valutare adeguatamente il vero potenziale di Lloyds in termini di redditività. La banca britannica dovrebbe beneficiare fortemente della crescita dei tassi di interesse nel Regno Unito e la sua solida base di depositi dovrebbe garantirle un vantaggio rispetto ai competitor. Tenendo conto dei dividendi attesi, stimiamo che il titolo Lloyds garantisca al momento un dividend yield del 5%. Inoltre, ipotizziamo che quest'anno la banca possa regalare agli azionisti un rendimento aggiuntivo dell'1,6% grazie al riacquisto di azioni proprie.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.