La Cina frena gli emergenti. Da inizio anno, la performance del mercato azionario cinese, il più rappresentato all’interno dell’indice Morningstar EM, ha pesato sul rendimento della regione.

L'indice Morningstar China ha perso da inizio anno il 5,5% (in euro al 6/06/2023) e questo spiega, in parte, perché i mercati emergenti abbiano sottoperformato quelli globali (+3,24% vs +9%). Anche l'India ha fatto peggio della regione, ma ha comunque registrato un rendimento positivo (+1,7%).

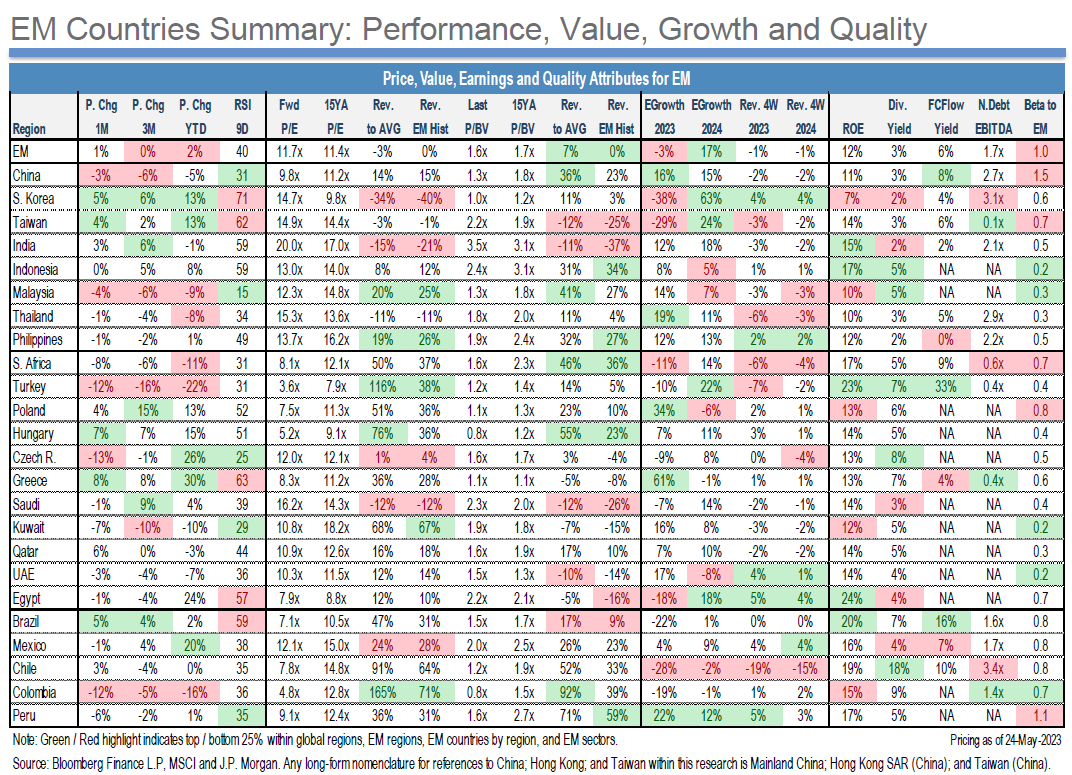

È andata meglio a Brasile, Corea del Sud e Taiwan che hanno sovraperformato ampiamente il benchmark, con guadagni rispettivamente del 9,19%, del 16% e del 18,3%.

Nel caso dei due Paesi asiatici, gran parte di questa sovraperformance è dovuta al peso del settore tecnologico e in particolare dei titoli dell’industria dei semiconduttori come Samsung Electronics (che pesa per il 25,6% della capitalizzazione di mercato dell’indice e che ha un Moat pari a Medio) e Taiwan Semiconductor Manufacturing Co. (titolo che pesa per il 27,5% della market cap dell’indice e che ha un Moat nella misura di Ampio).

La sottoperformance della Cina non è fenomeno nuovo e sembra essere dovuta a diversi fattori: lo spegnersi del rimbalzo delle Borse a suo tempo innescato dalla fine delle politiche “zero-COVID”, le tensioni con gli Stati Uniti per via della questione Taiwan e la discutibile gestione di Xi Jinping, che sembra aver dato la priorità alle relazioni internazionali piuttosto che all'economia del paese.

Alla fine dello scorso anno, gli investitori speravano che con la riapertura del Paese e l’abbandono della politica "zero-COVID" i consumatori e le imprese cinesi avrebbero spinto l’economia verso tassi di crescita più in linea con le sue dinamiche di medio periodo (circa il 5% annuo), ma dopo un primo trimestre piuttosto incoraggiante, gli ultimi indicatori sembrano dire che la Cina sta segnando il passo. A maggio, l'indice PMI manifatturiero è sceso in zona di contrazione a 48,8 (49,2 ad aprile) e anche se l'indice non manifatturiero è più solido (54,5 a maggio), anch'esso ha registrato un peggioramento rispetto ad aprile (56,4).

L'altro tema che sembra preoccupare gli investitori è l'atteggiamento del governo cinese nei confronti del settore privato e delle società internazionali con sede in Cina.

In un commento del 31 maggio, gli economisti della banca giapponese Nomura osservano: “Prevediamo che il PMI manifatturiero rimanga nella zona di contrazione a giugno, a causa dei forti venti contrari derivanti da un arretramento strutturale del settore immobiliare, dal rallentamento globale della produzione e dall’acuirsi delle tensioni geopolitiche. Il peggioramento dell’economia del Paese si è tradotto in una contrazione della crescita del reddito delle famiglie, nell'aumento della disoccupazione, in tagli diffusi ai salari e in aspettative più basse sulla ricchezza futura che richiederebbero delle risposte politiche da parte di Pechino, ma il governo centrale sembra intenzionato a dare priorità alla sicurezza nazionale a discapito della crescita economica”.

Da un punto di vista strettamente borsistico, però, le azioni cinesi rimangono interessanti. Secondo il consensus del mercato, il P/E delle azioni cinesi è pari a 9,8, contro una media degli ultimi 15 anni di 11,2. Gli analisti prevedono che i profitti delle aziende cresceranno del 16% quest'anno e del 15% l'anno prossimo.

Le azioni dei mercati emergenti sono scambiate a multiplo pari a 11,7 volte gli utili (contro la media storica di 11,4), con previsioni di crescita degli utili per i prossimi due anni rispettivamente pari a -3% e +17%.

"Il problema è la mancanza di fiducia che ha impedito una ripresa più ampia", hanno scritto gli strategist di JPMorgan Bank in una nota del 30 maggio. "I nostri economisti non prevedono nuove misure per sostenere l'economia entro la fine dell'anno", aggiungono.

È probabile, dunque, che fino a quando la situazione economica e politica in Cina non sarà più rassicurante, per i consumatori, per le aziende cinesi e internazionali, l'asset class continuerà a mancare del supporto che necessita per sovraperformare la regione.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.