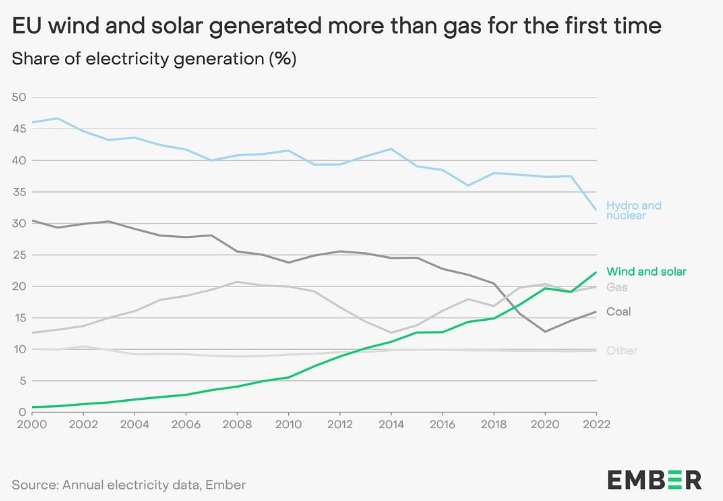

Il 2022 non verrà ricordato solo come l’anno in cui la Russia ha invaso l’Ucraina e in cui l’Europa ha vissuto la più grande crisi energetica dal dopo guerra, bensì anche come l’anno che ha visto, per la prima volta nella storia, il sole e il vento generare più energia elettrica del gas all’interno dell’Unione europea.

Secondo i dati dal think tank Ember, infatti, l’anno passato il 22% dell’energia elettrica dell’UE è stata generata da pannelli solari e da pale eoliche, contro il 20% imputabile all’utilizzo di gas naturale. “L’Europa ha evitato il peggio della crisi energetica”, afferma Dave Jones, responsabile dei dati di Ember. “Gli shock del 2022 hanno causato solo un piccolo aumento (1,5%, Ndr) nell’energia da carbone e allo stesso tempo un’enorme ondata di sostegno alle rinnovabili. Qualsiasi timore di una ripresa del carbone è ormai morto”.

Certo, dietro tale risultato c’è anche la distruzione della domanda di gas, scelta obbligata innanzi all’invasione dell’Ucraina, le successive sanzioni europee verso Mosca, lo stop quasi totale delle importazioni di gas russo e il conseguente picco dei prezzi e della volatilità.

Dopo aver toccato i massimi di sempre lo scorso mese di agosto a 340 euro a megawattora, comunque, i contratti sul gas naturale scambiati sulla piattaforma olandese TTF si aggirano attualmente attorno ai 53 euro al MWh, ai minimi da settembre 2021. Contemporaneamente, a poco più di un mese dalla fine dell’inverno, gli stoccaggi europei sono pieni al 65%, molto al di sopra della media decennale del 53% per questo periodo dell’anno. Tutte ottime notizie, ma che non devono farci abbassare la guardia, la volatilità sui mercati energetici è tutt’altro che passata, soprattutto a fronte del “risveglio” del gigante cinese dopo i lunghi periodi di lockdown.

“I prezzi all'ingrosso del gas e dell’elettricità sono saliti alle stelle dall'inizio della crisi energetica nel 2021 e rimarranno ben al di sopra della loro media storica”, afferma Tancrede Fulop, analista azionario per le utilities di Morningstar. “Riteniamo che si normalizzeranno verso la metà di questo decennio sulla scia di una riduzione strutturale del consumo di gas in Europa e di un riequilibrio del mercato globale con l’entrata in funzione di nuovi impianti di liquefazione”.

Parola d’ordine: elettrificazione

La guerra in Ucraina, dunque, ha spostato l’attenzione delle politiche europee sul lato dell'offerta legata alla produzione di energia pulita, alla diversificazione delle forniture energetiche e al miglioramento dell'efficienza energetica di edifici e industrie. In particolare, Bruxelles ha varato lo scorso 18 maggio il piano REPowerEU, programma da 300 miliardi di euro il cui scopo principale è quello di agevolare gli investimenti nell'energia rinnovabile, dire addio alle fonti fossili provenienti dalla Russia e arrivare al 45% di energia pulita entro il 2030.

“In particolare, si prevede che il solare aumenterà a 600 GW entro il 2030 e a oltre 320 GW entro il 2025, più del doppio dei livelli attuali”, spiega Fulop. “Le principali utility europee non hanno aspettato la crisi energetica per orientare i loro investimenti verso le energie rinnovabili. Hanno iniziato a farlo nell’ultimo decennio, quando i prezzi dell'energia elettrica erano depressi e gli investimenti nelle rinnovabili beneficiavano di elevati sussidi. Riteniamo che nei prossimi anni le società di servizi europee coperte dalla ricerca Morningstar dedicheranno oltre il 40% dei loro investimenti alle energie rinnovabili. Una buona fetta del resto degli investimenti sarà destinata alle reti, che dovranno essere aggiornate e ampliate per accogliere la crescita di energia pulita”.

“Questa realtà futura, tuttavia, dipende non solo dalla produzione di energia pulita attraverso le rinnovabili, ma anche da un consumo pulito a valle attraverso l’elettrificazione delle applicazioni finali”, commenta Roman Boner, Portfolio Manager della strategia RobecoSAM Smart Energy Equities di Robeco. “Il cambiamento sarà trainato non solo dai mercati dei trasporti (proprio la settimana scorsa il Parlamento europeo ha definitivamente approvato – tra le polemiche – lo stop alle auto a benzina e diesel dal 2035), ma anche dagli edifici, tramite l’efficienza energetica, e dai mercati industriali, mediante l’elettrificazione dei processi produttivi”.

Il piano dell’UE, infatti, dà impulso all’elettrificazione di edifici e imprese ed espande gli investimenti in infrastrutture di collegamento tra le economie del blocco. Tuttavia, i compromessi tra sicurezza energetica e sicurezza climatica sono complicati dalla capacità tecnologica esistente, oltre che dalla volontà politica e dal sentiment dell’opinione pubblica, soprattutto se i consumatori sono costretti a razionare.

Prezzi più alti nel breve termine

“I benefici della transizione saranno visibili sul lungo termine, ma nel breve periodo molte imprese andranno incontro a costi considerevoli, soprattutto nei settori difficili da elettrificare”, afferma il gestore di Robeco. “Tuttavia, i costi di produzione delle rinnovabili stanno diminuendo rispetto a quelli delle forme di energia tradizionali e con l’impennata dei costi dell’energia convenzionale, i consumatori e i settori energivori finiranno per velocizzare la propria transizione energetica”.

In sostanza, è probabile che gli obiettivi di riduzione delle emissioni eserciteranno nei prossimi anni una notevole pressione al rialzo sui prezzi dell'energia e, nello specifico, sui prezzi dell'energia elettrica, il vettore favorito dal processo di transizione. Se a questo leghiamo il peggioramento generalizzato post-pandemia delle condizioni economiche delle fasce vulnerabili della popolazione, come provato da un preoccupante incremento negli indicatori di povertà, diventa evidente la necessità di una tempestiva riflessione sulle modalità di finanziamento delle politiche di decarbonizzazione e sulla realizzazione di misure che ne limitino gli effetti di tipo regressivo.

Le opportunità d’investimento

Chiaramente, la transizione ecologica non riguarda solo l’Europa. Le maggiori economie mondiali hanno già fissato obiettivi ambiziosi per aumentare la quota di energie rinnovabili nel mix energetico nazionale; tra queste ci sono soprattutto gli Stati Uniti, dove il recente Inflation Reduction Act (IRA) destina quasi 400 miliardi di dollari allo sviluppo della produzione e dello stoccaggio di energia rinnovabile a livello nazionale e all’utilizzo di energia pulita da parte dei consumatori.

“Nonostante le sfide attuali, l’elettrificazione sembra all’inizio di un enorme ciclo di investimenti che si estenderà a tutti i settori”, commenta ancora Roman Boner. “Riteniamo che siamo vicini a un punto di svolta in cui i governi smetteranno di incentivare l’oil & gas e incoraggeranno l’adozione di tecnologie che facilitano la completa elettrificazione delle economie. Con la diversificazione del mix di combustibili e la maggiore flessibilità concessa ai clienti, la concorrenza tra fonti energetiche non potrà che aumentare”.

Il mondo, però, viaggia ancora a combustibili fossili

Il fatto che gli investimenti e la produzione di energia rinnovabile crescano non significa che il tempo di petrolio e gas stia per finire, anzi. A dimostrarlo ci sono i risultati annuali delle più grandi oil companies del mondo, le quali hanno registrato un 2022 da record.

Con 59,1 miliardi di dollari, la ExxonMobil XOM ha incassato i profitti più alti di sempre tra tutte le compagnie petrolifere occidentali. Shell SHELL ha annunciato i maggiori profitti nei 115 anni di storia della società (39,9 miliardi); anche Chevron CVX (36,5 miliardi di dollari), TotalEnergies TTE (36,2 miliardi) e BP BP. (27,7 miliardi) hanno stabilito nuovi record.

Nel 2022, le “cinque sorelle” hanno più che raddoppiato i loro profitti rispetto all'anno precedente. I guadagni record hanno sollevato una certa indignazione e posto al centro la questione delle aziende che traggono vantaggio dalla guerra e dalla crisi energetica, in un momento di crescente difficoltà economica in molti Paesi, oltre alla necessità di accelerare la transizione se il mondo vuole raggiungere gli obiettivi dell’Accordo di Parigi.

Lo scorso settembre, l’UE ha approvato una legislazione d'emergenza contenente una “tassa temporanea” del 33% sui profitti dei combustibili fossili. Il gigante petrolifero ExxonMobil ha intentato una causa in risposta, sostenendo che tale iniziativa non rientra nell'autorità legale dell'UE e che avrebbe scoraggiato gli investimenti. Nel suo rapporto sugli utili del 2022, la Exxon ha dichiarato che avrebbe potuto guadagnare 1,3 miliardi di dollari in più e ha in parte incolpato proprio la tassa dell’UE per la perdita.

Ciononostante, allo stato attuale queste aziende non sembrano avere ragioni economiche per cambiare il loro modello di business, come prova il fatto che Chevron abbia deciso di restituire agli investitori l’enorme cifra di 75 miliardi di dollari attraverso operazioni di riacquisto di azioni proprie (share buybacks) e allo stesso tempo di spendere nel 2023 solo 2 miliardi in progetti atti ad abbassare le proprie emissioni di carbonio.

Insomma, chi punta sulla transizione energetica forse non dovrebbe aspettarsi che a liberare il mondo dai combustibili fossili siano proprio quelle società che ne traggono più profitto.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.