In Morningstar non ci stancheremo mai di ripeterlo: le commissioni sono un fattore chiave del successo di un fondo. Un’altra variabile altrettanto importante, anche se talvolta trascurata, è la dimensione. In effetti, le dimensioni e le commissioni sono strettamente collegate, il che ci riporta al punto di partenza.

Secondo un recente studio di Morningstar sui fondi attivi domiciliati in Europa - intitolato When Small Isn't Beautiful - esiste un chiaro legame tra la base patrimoniale di un fondo e la sua performance netta corretta per il rischio. La sottoperformance è per lo più attribuibile alle commissioni più elevate dei fondi di piccole dimensioni e la relazione è particolarmente forte per i fondi azionari, anche se vale in misura minore anche per i fondi a reddito fisso e i bilanciati.

“I patrimoni in gestione dei fondi variano notevolmente”, afferma Matias Möttölä, responsabile EMEA del team di Manager Research di Morningstar, nonché autore dell'analisi. “Mentre molti fondi aperti europei hanno solo pochi milioni di euro in asset, i fondi più grandi nel database di Morningstar gestiscono decine di miliardi di euro. Poiché la maggior parte dei fondi applica commissioni fisse, queste differenze di dimensioni si traducono in enormi dislivelli nei flussi di reddito. Con le entrate derivanti dalle commissioni, i fondi di grandi dimensioni possono mantenere finanziariamente un maggior numero di gestori di portafoglio, analisti e personale di supporto. Inoltre, i fondi più grandi consentono alle società di gestione di applicare commissioni più basse, a tutto vantaggio degli investitori”.

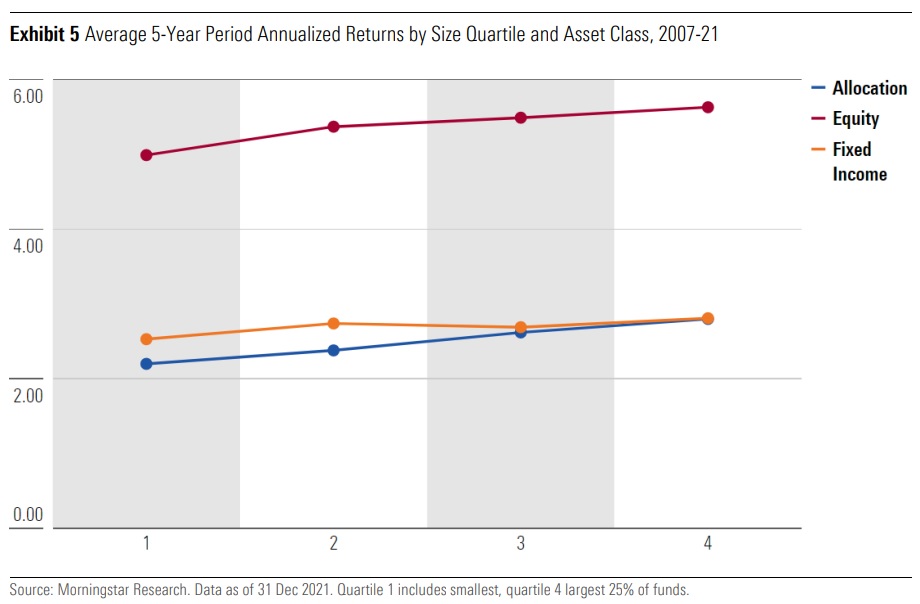

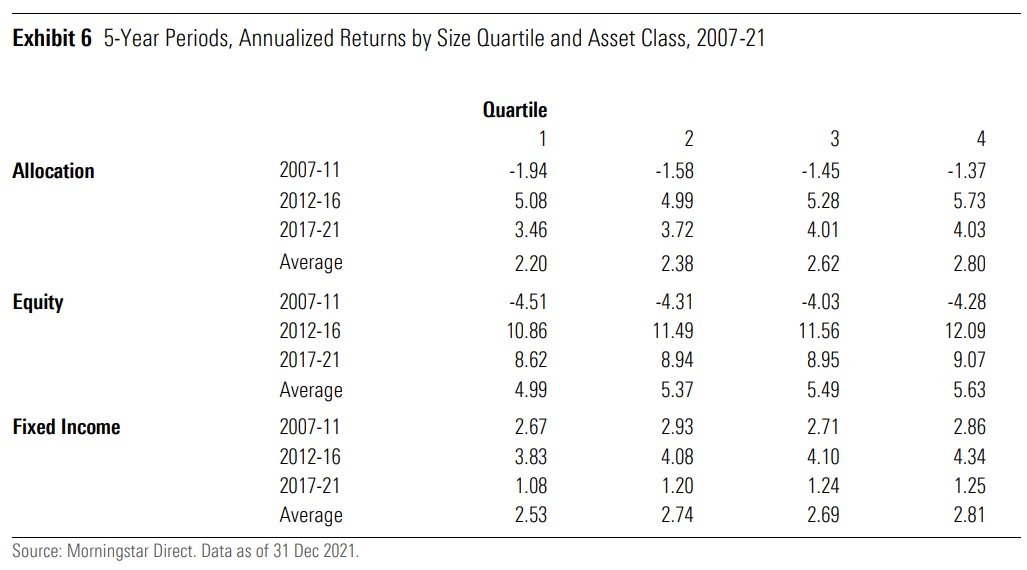

Guardando ai numeri, in tutte e tre le classi di attività incluse in questo studio (azioni, reddito fisso e multi-asset) e in tutti i periodi presi in considerazione (2007-11, 2012-16 e 2017-22), i fondi più grandi battono quelli più piccoli. Per i fondi a reddito fisso, il quadro è leggermente più eterogeneo rispetto agli altri, ma sempre fortemente direzionale, con una pendenza complessivamente positiva tra patrimonio gestito e rendimenti.

Spagna e Svezia agli antipodi

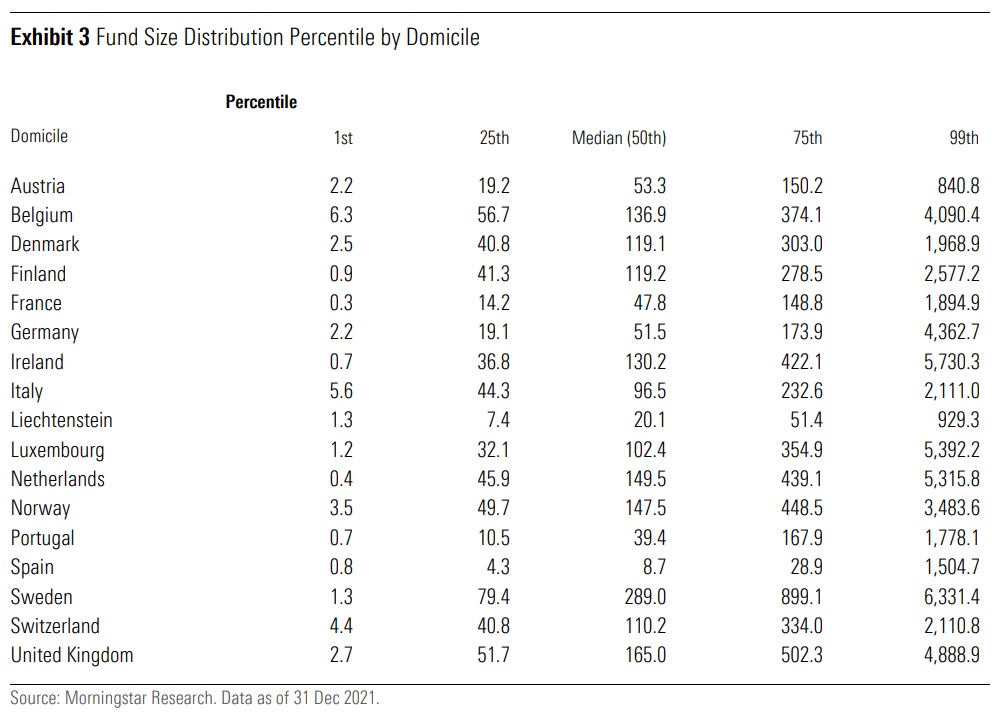

Oltre che per asset class, la ricerca rileva grandi differenze nelle dimensioni dei fondi tra i vari Paesi di domicilio: mentre il fondo mediano ha un patrimonio di appena 8,7 milioni di euro in Spagna, il tipico fondo attivo svedese aveva un patrimonio di 289 milioni di euro alla fine del 2021. “La Spagna rappresenta un’eccezione, poiché il mercato presenta un gran numero di piccoli fondi multi-asset che fungono da veicoli di investimento per un numero ridotto di investitori”, spiega Matias Möttölä nello studio.

Allo stesso tempo, la Svezia è uno dei mercati di fondi più sviluppato d'Europa e ospita il fondo più grande del continente, l’AP7 Såfa, l’opzione predefinita all'interno del sistema pensionistico svedese per i lavoratori. Il Regno Unito, anch’esso sede di una forte cultura dell'investimento in fondi, è al secondo posto. Ma il quadro generale in Europa rimane quello di un gran numero di comparti che difficilmente sono economicamente sostenibili se presi da soli.

Questione di sopravvivenza

In Europa, le dimensioni ridotte e la conseguente mancanza di economie di scala sono ancora il problema principale. Nelle tre asset class considerate, la dimensione mediana dei fondi era di soli 76 milioni di euro e la media di 350 milioni alla fine di dicembre 2021. Un quarto dei fondi aveva un patrimonio inferiore a 20 milioni di euro alla stessa data.

“Una tipica commissione di gestione dell’1% creerebbe un reddito lordo annuo di 200.000 euro per un fondo di questo tipo”, afferma l’autore dell’analisi. “Questo non è chiaramente sufficiente a coprire il costo dell'assunzione di un forte cast di gestori di portafoglio, analisti, commerciali, personale di back-office e simili, oltre al pagamento di dati e altri servizi di terze parti. Certo, si tratta di una visione semplicistica, poiché i singoli fondi di solito confluiscono in un’attività più ampia e le loro risorse non sono collegate uno a uno al flusso di cassa che generano per la società di gestione. Tuttavia, è tipico degli asset manager aggiungere risorse alle strategie man mano che queste crescono, e viceversa”.

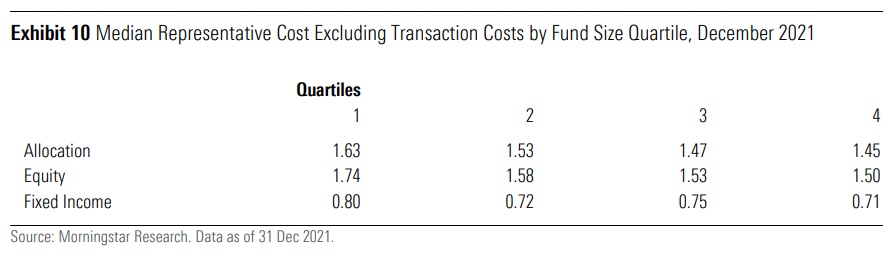

Il ruolo chiave delle commissioni emerge anche dai dati rappresentativi dei costi al 31 dicembre 2021 (esclusi i costi di transazione). La mediana del quartile più piccolo dei fondi azionari era più costosa di 24 punti base rispetto ai fondi del quartile più grande della categoria, il che rappresenta un aumento significativo delle commissioni. Le differenze sono simili, ma di minore entità, per i fondi multi-asset e a reddito fisso. (I prodotti di questa analisi hanno tutti superato il periodo precedente di cinque anni, quindi sono esclusi quelli nuovi).

Questa ricerca dimostra che i piccoli fondi sono chiaramente svantaggiati rispetto a quelli più grandi, soprattutto a causa delle loro commissioni più elevate. “I risultati rafforzano l'importanza dell'analisi fondamentale”, afferma Möttölä. “Gli investitori dovrebbero concentrare la loro due diligence principalmente sulle commissioni, ma anche su altri parametri chiave, come ad esempio assicurarsi che i fondi in cui investono siano dotati di risorse adeguate. I fondi più grandi hanno un migliore potere contrattuale all’interno delle loro organizzazioni di asset management e rischiano meno di essere chiusi o fusi. Inoltre, sembra che le società di gestione facciano pagare meno per i fondi più grandi, che possono così realizzare economie di scala”, conclude.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

.jpg)