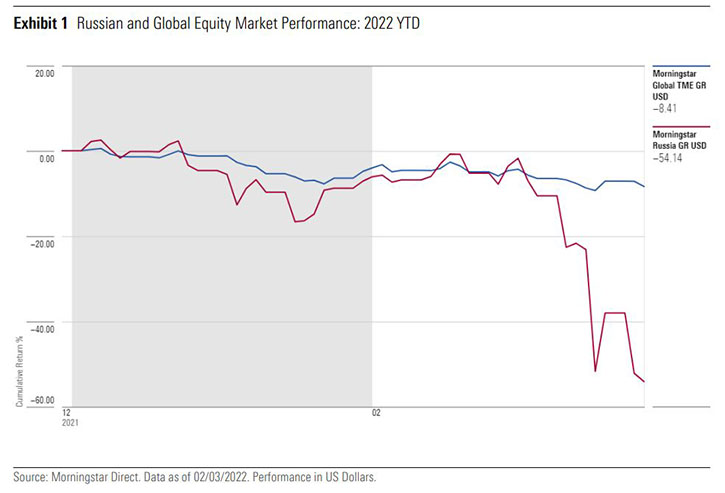

L’invasione russa dell’Ucraina e la relativa risposta dei Paesi occidentali (e non solo) ha sconvolto i mercati e ha messo i gestori di fondi azionari attivi e i loro portafogli sotto uno stress test in tempo reale. Come ci si aspettava, le azioni russe sono state vendute pesantemente. Alcuni gestori con esposizione a Mosca hanno ridotto significativamente le allocazioni. Altri, invece, possono aver modificato le ipotesi dietro le loro tesi d’investimento e le stime di valutazione, ma hanno mantenuto le loro partecipazioni.

In alcuni casi, abbiamo visto entrambe le cose, con decisioni prese su base settoriale o aziendale. Quello che è diventato chiaro al momento, tuttavia, è che la capacità di scambiare queste azioni è ora praticamente impossibile. MSCI ha anche annunciato che, a partire dal 9 marzo 2022, il mercato russo sarà rimosso dai suoi indici dei mercati emergenti.

Fondi azionari emergenti globali

I gestori azionari emergenti globali tendono ad avere un’esposizione limitata alle azioni russe. La tabella seguente mostra i fondi della categoria Morningstar azionari mercati emergenti globali coperti dalla ricerca qualitativa di Morningstar classificati secondo la maggiore esposizione alle azioni russe, alla data di portafoglio più recente (fine dicembre 2021 o fine gennaio 2022 – non tutti i fondi in tabella sono distribuiti in Italia).

Poiché questi fondi hanno in genere una minore esposizione a Mosca rispetto ai comparti dedicati alla Russia o all’Europa emergente, non è stato necessario sospendere le negoziazioni e i gestori hanno riportato condizioni di trading relativamente normali in termini di afflussi e deflussi da parte degli investitori. Tuttavia, dato che i fondi aperti devono indicare il valore patrimoniale netto (NAV) giornaliero, il pricing delle partecipazioni russe è diventato un problema. Laddove non sono disponibili i prezzi di vendita delle azioni russe o dei loro corrispondenti GDR (Global depositary receipt, Ndr), alcuni gestori hanno dichiarato che cercheranno di applicare la variazione percentuale dei fondi indicizzati russi negoziati in Borsa (gli Exchange traded fund), come riferimento per la performance di quelle posizioni.

Cosa hanno fatto i gestori?

Gli analisti di Morningstar si sono messi in contatto con i gestori dei fondi azionari emergenti globali coperti dall’Analyst Rating per conoscere le loro opinioni sul mercato e le decisioni che hanno intrapreso in termini di asset allocation. C’è un chiaro consenso sul fatto che la situazione rimane molto fluida e incerta. Le sanzioni imposte alla Russia sono considerate significative e potrebbero seguirne altre, quindi i gestori restano attenti a dove potrebbero esserci ulteriori impatti. C’è anche accordo sugli effetti inflazionistici globali, data la quota globale di produzione di petrolio e gas della Russia, e sul potenziale di uno shock inflazionistico significativo che potrebbe persistere più a lungo di quanto precedentemente previsto.

Per quanto riguarda i titoli russi, i fund manager da noi intervistati hanno modificato i portafogli secondo le loro posizioni e i rispettivi punti di vista individuali, includendo in questi ultimi nuove informazioni man mano che gli sviluppi tracciano il loro corso, attualmente incerto.

La fluidità delle circostanze, per esempio, ha convinto un importante gestore a liquidare le sue posizioni russe. GQG Partners Emerging Markets Equity, che ha un Morningstar Analyst Rating pari a Silver sulla sua classe I (la clean share class), ha ridotto drasticamente la sua esposizione a Mosca quest’anno, ci ha comunicato un portavoce della società lo scorso 25 febbraio. L’esposizione russa del fondo era di circa il 16% delle attività nel dicembre 2021, attualmente la società di gestione ha riferito di essere scesa al 3,7% circa.

Il manager del fondo (nonché fondatore e CIO), Rajiv Jain, ha detto agli investitori in una conference call in data 24 febbraio, che ha ridotto l'esposizione del portafoglio a quelle aziende che secondo lui avrebbero risentito maggiormente delle sanzioni. Non ha nominato i titoli specifici che ha venduto. Alla fine di dicembre 2021, aziende russe come Sberbank, Gazprom, Lukoil, Rosneft e TCS Group erano posizioni di rilievo nel portafoglio. “I mercati sono ovviamente molto volatili al momento”, ha detto il portavoce, “e aggiungeremo o diminuiremo il rischio secondo necessità”. Jain, che in passato ha vinto il premio Morningstar Manager of the Year, è rinomato per la sua predilezione per i titoli di qualità superiore e il controllo vigile del rischio. Jain spesso resta investito insocietà e settori per anni, ma prevede di fare aggiustamenti sostanziali in base al cambiamento delle condizioni economiche, industriali o delle valutazioni oscillanti.

Fidelity Emerging Markets, anch’esso con un Analyst Rating pari a Silver sulla sua clean share class, gestito da Nick Price e Amit Goel, ha vissuto lo scoppio della crisi con un’esposizione verso la Russia in portafoglio sovrappesata rispetto al benchmark MSCI Emerging Markets (7,6% contro il 3,3% a fine gennaio 2022). I gestori hanno dichiarato: “Questo si basava sulle nostre opinioni fondamentali e bottom-up sui singoli titoli e sulla nostra previsione (errata) che non avremmo assistito a un’invasione su larga scala. Detto questo, abbiamo ritenuto che il rischio di sanzioni avrebbe colpito più pesantemente le banche piuttosto che gli esportatori, così abbiamo spostato una parte dell’esposizione del fondo dalle società nazionali verso i grandi esportatori”.

Da allora i gestori sono riusciti a ridurre la quota su Mosca. L'esposizione azionaria russa ammonta adesso a circa il 2% e proviene da cinque partecipazioni: Sberbank, Gazprom, TCS Group, Novolipetsk Steel e Phosagro. Delle due partecipazioni principali (Sberbank e Gazprom), Price afferma che la prima sembra più vulnerabile, poiché “le sanzioni e le incertezze più ampie significano che questo periodo sarà probabilmente estremamente difficile” (le azioni di Sberbank quotate alla Borsa di Londra sono ora sospese). Per quanto riguarda Gazprom, il manager ritiene che la tesi d'investimento rimanga solida, con una parte considerevole dei suoi costi denominati in rubli, valuta che ha registrato nuovi minimi, mentre i prezzi del gas (in dollari) sono ai massimi storici e gli utili e i flussi di cassa sono a livelli record.

Alcuni gestori hanno invece approcciato la crisi con una posizione sottopesata verso Russia, come il JPM Emerging Markets (Analyst Rating pari a Silver per la clean share class C), gestito da Leon Eidelman. La strategia ha storicamente sottopesato le aziende energetiche e di materiali rispetto all’indice. Questi nomi tendono a essere evitati perché sono sensibili ai prezzi delle materie prime, quindi privi di potere di determinazione dei prezzi, e sono considerati poco attraenti dal punto di vista della governance aziendale. Alla fine di gennaio, l'unica esposizione del fondo alla Russia era in Sberbank, pari all’1,1% del portafoglio; alla fine di febbraio, il fondo non aveva alcuna esposizione al Paese.

Sberbank, uno dei titoli russi più diffusi, è anche uno dei maggiori obiettivi delle sanzioni perché lo stato ne possiede la metà. La banca era riuscita fin qui a operare sotto i limiti di raccolta di capitale e di emissione di bond imposti nel 2014 dalle sanzioni arrivate dopo l’annessione della Crimea . Le restrizioni imposte la scorsa settimana, tuttavia, impediscono all'istituto di operare con le banche statunitensi (ci si aspetta che le banche europee ordinino ingiunzioni simili), il che potrebbe influenzare il suo valore intrinseco, hanno detto molti dei manager. Quel valore potrebbe scendere ulteriormente se la banca venisse rimossa dallo SWIFT.

Gli analisti di Morningstar Samuel Meakin, Dan Culloton, Lena Tsymbaluk, Gregg Wolper e Eric Schultz hanno contribuito alla stesura di questo articolo.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.