Il private equity continua a correre. Anche sui mercati public. Per questo, dicono gli analisti di PitchBook e Morningstar è meglio non farsi prendere dall’euforia e usare una certa prudenza.

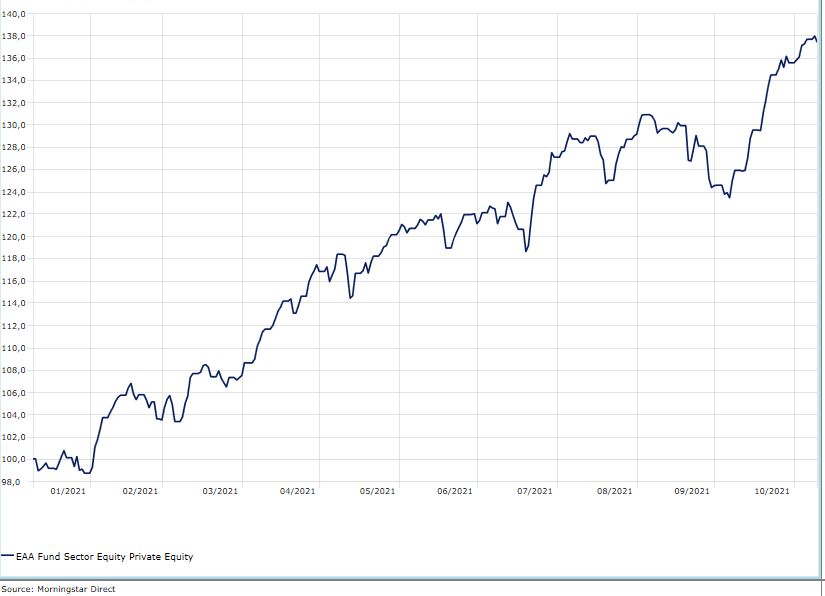

I fondi dedicati alle società di private equity quotate in Borsa (venduti in Italia) in un mese hanno guadagnato (in media e in termini di performance) più del 10% (in euro) mentre, da inizio 2019, hanno segnato +50% circa, piazzandosi fra i migliori segmenti in entrambi i periodi.

Andamento fondi europei della categoria Morningstar Private equity da inizio anno

Dati in euro

L’andamento delle società di PE quotate in Borsa (e delle strategie a loro dedicate) si spiega con lo stato di forma di cui gode il settore in generale.

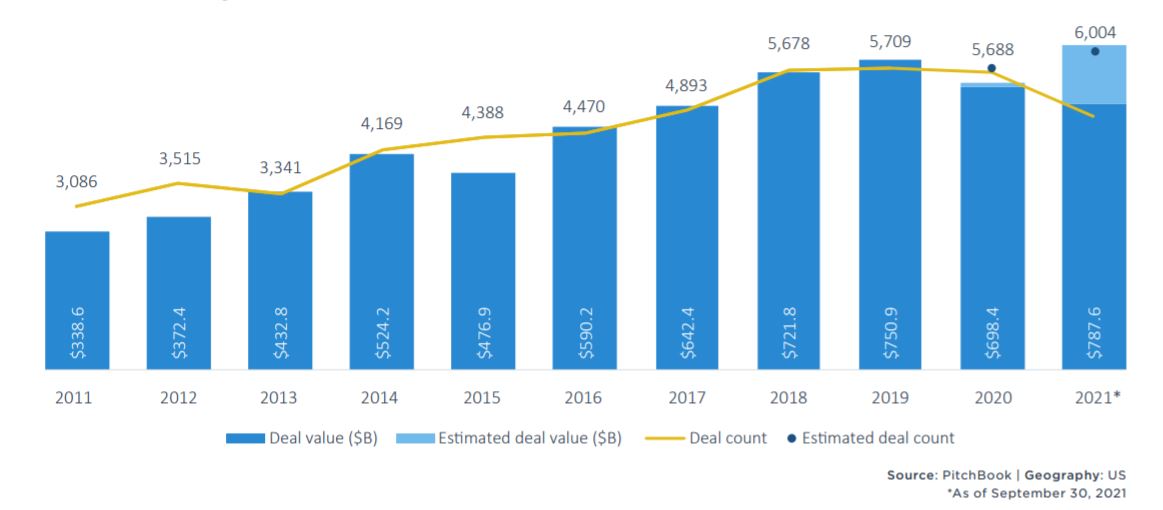

La situazione in Usa

Le operazioni di private equity negli Stati Uniti sono andate a ritmo di record nel 2021. Da inizio anno (fino a settembre 2021, dati PitchBook), sono stati chiusi 6.004 deal per un controvalore di 787,6 miliardi di dollari. Entrambi i dati sono già superiori ai record storici del 2019.

Attività PE in Usa

Guardando avanti, il 2022 potrebbe vedere ritmi più frenetici. “Uno dei motori principali di questa crescita dell’attività è la continua, almeno per il momento, situazione di bassi tassi di interesse”, spiega Wylie Fernyhough, senior analyst di PitchBook. “Le aziende di private equity, insomma, stanno navigando bene in un mare inondato di liquidità”.

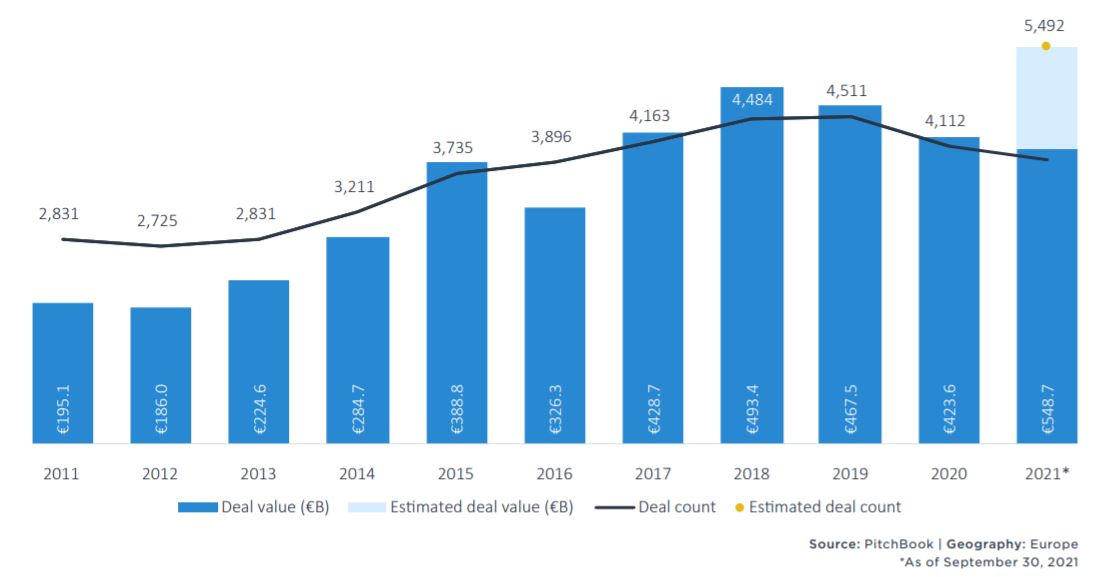

La situazione in Europa

Il quadro è buono anche in Europa. Fino alla fine del terzo trimestre del 2021, nel Vecchio continente sono stati chiusi circa 5.492 deal, per un controvalore valore di 548,7 miliardi di euro (record storico dal 2018).

Attività PE in Europa

Serve prudenza

Nonostante questi numeri, ci sono buone ragioni per avvicinarsi al settore del private equity con una certa prudenza.

Per quanto riguarda l’Europa, ad esempio, è possibile che l’attività rallenti nell'ultimo trimestre dell'anno. “Molti player stanno per chiudere i deal che avevavo messo in campo prima della crisi pandemica del 2020”, spiega Dominick Mondesir, senior analyst sui private capital di PitchBook. “Altri, invece, ritengono che le operazioni abbiano raggiunto il loro picco massimo e che, quindi, l’attività tornerà a normalizzarsi. Più in generale, si guarderà all'aumento dell'inflazione a lungo termine, alla variante Delta del Coronavirus mano mano che ci avviciniamo all’inverno e alle prospettive di un inasprimento delle politiche fiscali e monetarie”.

Ma ci sono anche altri elementi da tenere in considerazione. Gli analisti di PitchBook hanno fatto una simulazione creando due portafogli bilanciati identici, con la classica allocazione 60/40 (equity/bond) e concentrati sugli Usa. In un portafoglio, poi, un 20% della parte azionaria è stato sostituito con una quota equivalente di fondi di private equity specializzati nei buyout. L’altro non è stato modificato ed è stato utilizzato come benchmark.

La simulazione copre il periodo dal 1997 al 2020. Le due strategie sono state riviste periodicamente per sostituire gli asset eventualmente usciti dal mercato. L’analisi della simulazione si è concentrata sulla differenza di rendimento dei due portafogli. Nell’intero arco della simulazione, il portafoglio con l’inclusione del private equity ha dato un excess return dello 0,6% (al netto delle commissioni) rispetto a quello usato come benchmark.

“Sfortunatamente il private equity non può essere misurato nello stesso modo in cui si valutano altri tipi di titoli e questo crea una serie di problemi sia agli asset manager che alla più vasta platea di investitori”, spiega Sanjay Arya, head of Investible Products e Morningstar Indexes di Morningstar.

I problemi sono sostanzialmente due:

-È difficile capire chiaramente quale sia l’universo di investimento all’interno del quale si muovono le società di private equity. Questo rende complicato anche creare un portafoglio che dia sufficienti garanzie di diversificazione.

-È difficile capire se le aziende nelle quali investono le società di private equity siano in grado di creare valore perché i metodi di misurazione sono diversi da quelli comunemente usati sui public market.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.