Quando il futuro è incerto, diversificare diventa fondamentale. Questo è stato il mantra dei fautori del portafoglio 60/40 (60% azioni/40% obbligazioni) noti anche come “portafogli bilanciati”, e la base di una serie di strategie adottate sia da investitori istituzionali che da investitori individuali in tutto il mondo.

Ma questa soluzione non è priva di rischi. Ecco perché alcuni investitori mettono in dubbio la bontà di questo approccio.

Secondo una ricerca pubblicata da Goldman Sachs, durante il primo trimestre del 2020 un classico portafoglio 60/40 di un comune investitore statunitense ha registrato uno dei maggiori drowdown dagli anni '60. “Questo crollo è arrivato dopo un decennio di rendimenti corretti per il rischio molto elevati per i portafogli bilanciati, supportati da una fase rialzista sia del mercato azionario che di quello obbligazionario e da una correlazione negativa tra equity e bond”, afferma lo studio.

Anche se questo portafoglio bilanciato ha avuto un primo trimestre difficile nel 2020, i suoi rendimenti sono successivamente migliorati e da inizio anno la sovraperformance delle stock (su base globale) ha più che compensato lo scarso risultato delle obbligazioni.

“A dispetto da quanto detto dai profeti di sventura della strategia 60/40, gli stessi fattori che hanno causato l'impennata dei tassi di interesse hanno anche prodotto rendimenti azionari superiori alle perdite del portafoglio obbligazionario. Un comportamento, questo, che non dovrebbe sorprendere, dato che in una tipica fase di ripresa economica la curva dei tassi di interesse tende a diventare più ripida e i rendimenti azionari a migliorare”, dice Jason Kephart, analista senior di Morningstar.

Il fatto che le valutazioni del mercato obbligazionario e del mercato azionario siano entrambe elevate potrebbe disorientare gli investitori. In casi come questi, infatti, i rendimenti attesi sono bassi e aumenta il rischio di drawdown. Un esempio di questo è stato il doloroso crollo dei mercati finanziari registrato lo scorso anno.

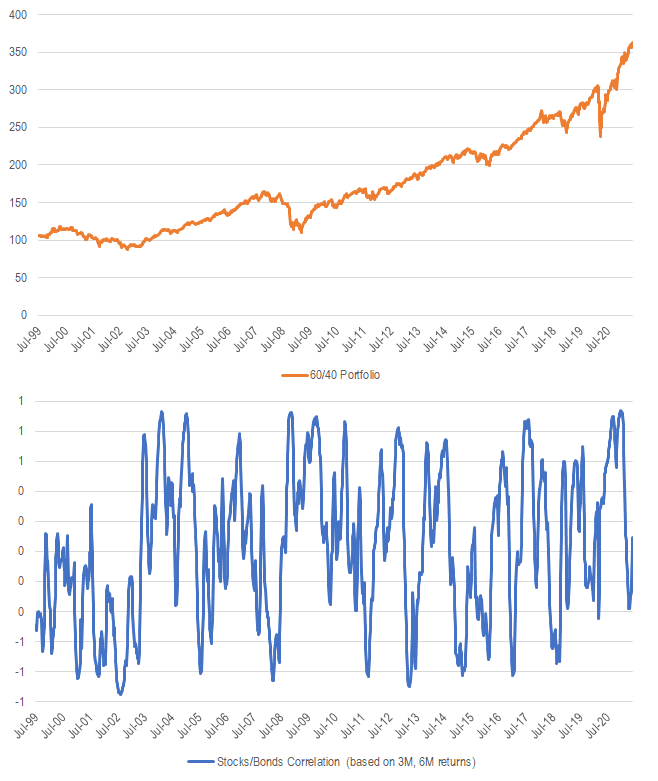

Gli effetti della crescente correlazione tra equity e bond

La crescente correlazione tra obbligazioni e azioni ha minato il tradizionale appeal del portafoglio bilanciato. Anno dopo anno, il contesto di tassi di interesse molto bassi creato dalle banche centrali ha costretto numerosi investitori ad aumentare la propria esposizione al rischio al fine di cercare rendimenti più alti. Alcuni hanno preferito assumersi il rischio di illiquidità e investire in asset alternativi come il private equity, beni reali (come le infrastrutture), classi di attività a rendimento più elevato (come titoli high yield o del debito emergente) o soluzioni più fantasiose ma molto più rischiose come le criptovalute.

Figura 1: Correlazione azioni-obbligazioni

“Questa tentazione ad aumentare l'esposizione a classi di attività meno liquide per compensare il minor rendimento degli asset tradizionali è pericolosa”, ricorda Clemence Dachicourt, Senior portfolio manager di Morningstar Investment Management Europe. “Nel tempo, le obbligazioni hanno dimostrato di poter ancora svolgere un ruolo importante nella diversificazione del rischio ed essere un rifugio sicuro per i portafogli”, aggiunge.

“Il primo trimestre del 2021 ha mostrato che neanche il peggior trimestre per le obbligazioni investment grade statunitensi degli ultimi 20 anni è stato sufficiente a mettere in soffitta il classico portafoglio 60/40”, afferma Kephart.

Quindi, finché la correlazione tra le classi di attività tradizionali non cambia drasticamente e aumenta nel tempo, avere un portafoglio 60/40 può avere ancora senso.

Ciò non significa che gli investitori non dovrebbero prendere in considerazione alcune classi di attività alternative, ma potrebbero tenerle in misura marginale.

I rischi più importanti a cui ogni investitore dovrebbe sempre pensare sono la perdita permanente di capitale e la perdita di potere d'acquisto. Finché il portafoglio 60/40 si adatta al contesto dei mercati, cosa che si è verificata fino ad ora, continuerà ad esse

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.