La ricchezza delle famiglie a livello globale ha toccato un altro record nel 2020 nonostante lo scoppio della crisi sanitaria, grazie soprattutto all’aumento dei prezzi delle case, al rimbalzo dei mercati azionari e all’aumento del tasso medio di risparmio. È quanto afferma l’ultima edizione del Global Wealth Report a cura di Credit Suisse.

La pandemia ha avuto un impatto profondo ma di breve durata sui mercati mondiali nel primo trimestre del 2020. Il rapporto stima che la ricchezza totale delle famiglie globali abbia perso 17,5 mila miliardi di dollari tra gennaio e marzo 2020, con un calo del 4,4%. Alla fine di giugno, però, questa perdita era stata ampiamente compensata. Sorprendentemente, i prezzi delle azioni hanno continuato la loro tendenza al rialzo nella seconda metà del 2020, stabilendo nuovi record prima della fine dell’anno. Anche i mercati immobiliari hanno beneficiato dell’ottimismo generale, con i prezzi delle case che hanno corso a tassi che non si vedevano da molto tempo. Il risultato netto è stato un aumento della ricchezza globale delle famiglie di 28,7 mila miliardi di dollari durante l’anno.

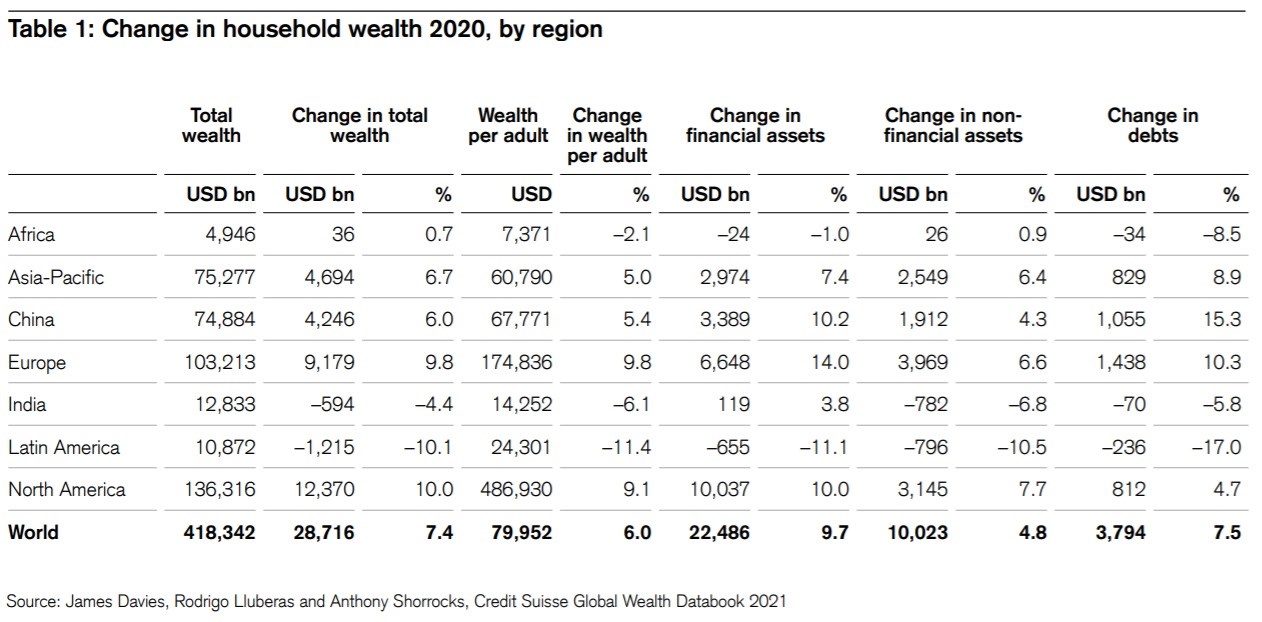

A fine 2020, Credit Suisse ha stimato una ricchezza aggregata nel mondo pari a 418,3 mila miliardi di dollari, il che equivale a un incremento rispetto al 2019 del 7,4% (che scende al 4,1% a tassi di cambio costanti). La ricchezza media per adulto è invece salita del 6% (2,7% a tassi di cambio costanti), sfiorando gli 80 mila dollari.

Il dettaglio geografico

La ripartizione regionale mostra che la ricchezza totale è aumentata di 12,4 mila miliardi di dollari in Nord America (+10%) e di 9,2 mila miliardi in Europa (+9,8%). Queste due regioni hanno accumulato la maggior parte della crescita della ricchezza nel 2020, con la Cina che ha contribuito con ulteriori 4,2 mila miliardi di dollari (+6%) e la regione Asia-Pacifico (escluse Cina e India) per altri 4,7 mila miliardi (+6,7%).

Sia l’India sia l’America Latina, invece, hanno registrato perdite nel 2020. La ricchezza totale in India è diminuita di 594 miliardi (cioè del 4,4%). In realtà, tale flessione è stata amplificata dal deprezzamento del cambio: a cambi fissi la perdita sarebbe stata del 2,1%. Di tutte le regioni, l’America Latina ha registrato la performance peggiore, con un calo della ricchezza totale dell’11,4%.

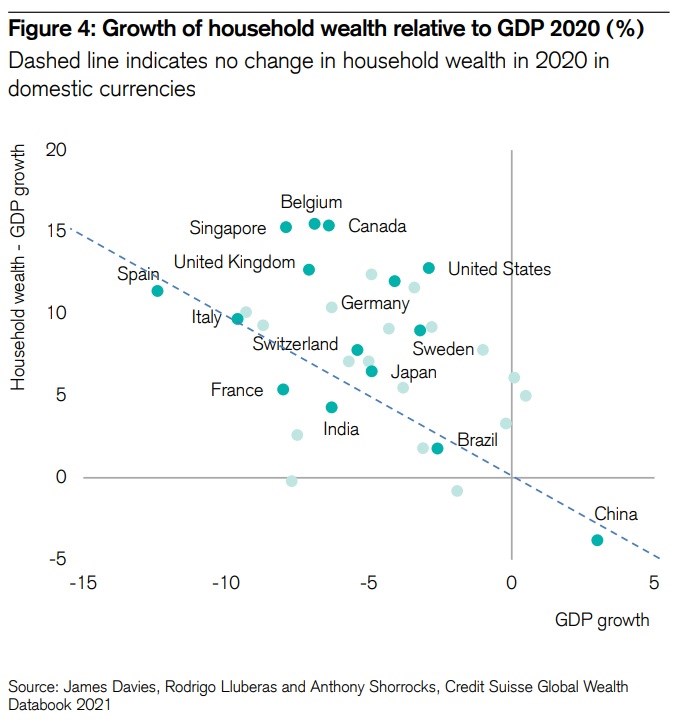

Interessante anche notre che, nel complesso, i paesi più danneggiati dalla pandemia di Covid-19 (in termini di decrescita del Pil) non sono stati i più colpiti in termini di creazione di ricchezza individuale, anzi: Belgio, Canada, Singapore e Regno Unito sono gli esempi più eclatanti in questo senso.

Un aspetto notevole del grafico sottostante (i cui dati sono in valuta locale, il che annulla l’effetto cambio) è vedere così tanti Paesi al di sopra della linea tratteggiata. Ciò significa che la ricchezza delle famiglie è aumentata nonostante un calo del Pil. Le ragioni principali vanno ricercate, come accennato, negli aumenti dei prezzi delle azioni e delle case. Ma ciò lascia aperta la questione del perché i mercati azionari e immobiliari hanno funzionato così bene nei Paesi che affrontano le maggiori difficoltà economiche. Molto probabilmente, è la testimonianza del successo dei programmi di sostegno dei governi e delle banche centrali. Inoltre, le restrizioni e i lockdown hanno di fatto impedito di consumare per larga parte dell’anno, innalzando automaticamente il tasso medio di risparmio in molti Paesi.

L’Italia, dal canto suo, si ritrova in una posizione “neutrale”, nel senso che la crescita della ricchezza delle famiglie nel 2020 è stata praticamente nulla in termini reali.

La crisi, un affare per pochi

L’impatto della pandemia sulla ricchezza è stato molto diverso tra i vari segmenti della popolazione, principalmente a causa di due fattori: composizione del portafoglio e shock di reddito. Coloro che detenevano una quota elevata di azioni – tipicamente le persone di età più avanzata, già appartenenti a gruppi generalmente più agiati, hanno avuto più successo di altri. Nella maggior parte dei mercati, poi, i proprietari di case hanno registrato guadagni in conto capitale grazie dell’aumento dei valori immobiliari.

Lo studio sottolinea poi una grande disparità negli shock di reddito durante la crisi. In molti Paesi avanzati, la perdita di reddito da lavoro o attività imprenditoriale è stata mitigata da misure di emergenza adottate in termini di benefici concessi e di occupazione (aiuti e blocco dei licenziamenti, ad esempio). Nei Paesi senza sostegno al reddito, i gruppi vulnerabili, sono stati invece particolarmente colpiti.

Insomma, quel solco economico chiamato “disuguaglianza” si è allargato. Il numero di milionari nel mondo è cresciuto di 5,2 milioni di unità, arrivando a contare 56,1 milioni di individui. Per la prima volta, ci si trova in una situazione in cui più dell’1% della popolazione mondiale adulta è milionaria.

Ma non basta. Se ci si concentra solo sugli “ultra-milionari”, cioè quelle persone che vantano un patrimonio personale superiore ai 30 milioni di dollari, lo studio ne conta 41.420 nel mondo, in aumento del 24% rispetto al 2019.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.