Mentre il gruppo immobiliare cinese Evergrande passa da una scadenza per il pagamento delle obbligazioni non rispettata all'altra, i suoi problemi continuano a ripercuotersi sui mercati finanziari. Martedì 12 ottobre la società ha saltato 148 milioni di dollari di pagamenti di interessi a obbligazionisti dopo averne mancati 83,5 milioni a fine settembre.

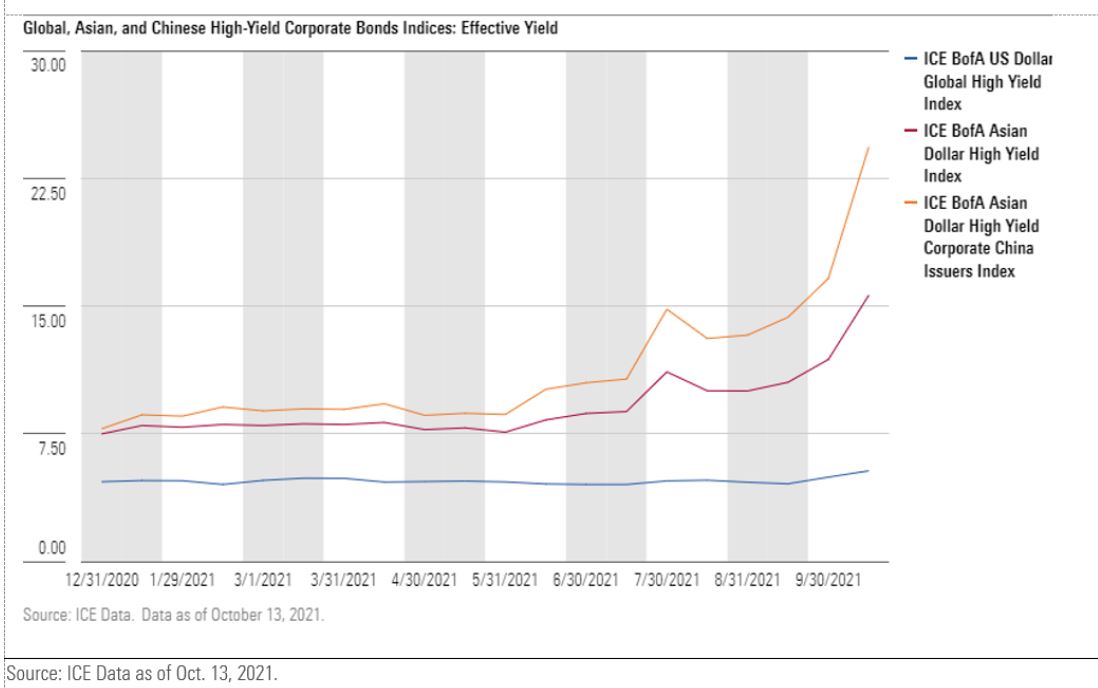

Mercoledì 13 ottobre, il rendimento dell'indice ICE BofA Asian Dollar High Yield Corporate China Issuers (dove il settore immobiliare rappresenta oltre i tre quarti delle emissioni) è salito al 24,3% (massimo di 10 anni), rispetto al 7,8% alla fine del 2020, mentre gli investitori si liberavano delle obbligazioni legate al settore immobiliare del paese.

Lo stesso giorno anche il rendimento del più ampio indice ICE BofA Asian Dollar High Yield è salito al 15,6%, rispetto al 7,5% di dicembre 2020. Molti investitori temono che i problemi della società indichino una debolezza più generale di tutto il mercato immobiliare, dove gli elevati rapporti di indebitamento si scontrano con le nuove leggi sui finanziamenti e il rallentamento delle vendite.

Rendimento indici High yield corporate bond globale, Asia e Cina

Problemi anche per Fantasia Holdings

Questi timori sono stati ulteriormente alimentati il 4 ottobre, quando Fantasia Holdings, gruppo immobiliare di lusso, è entrato nella lista delle società cinesi che possono fallire, saltando un pagamento di 206 milioni di dollari agli obbligazionisti. A differenza di Evergrande, si pensava che Fantasia avesse i soldi necessari per far fronte ai suoi obblighi finanziari. Per questo il mancato pagamento da parte dell'azienda è stato uno shock per molti.

La notizia è stata seguita dalle richieste di altri tre player cinesi – Sinic Holdings Group, Modern Land e Xinyuan Real Estate – di ritardare i pagamenti degli interessi in scadenza o di ristrutturare i piani di rimborso. Alcuni osservatori temono che il sentiment negativo del mercato possa diventare una profezia che si auto-avvera con gli altissimi costi dei prestiti che impediscono ad altri attori del segmento di accedere alla liquidità. E questo potrebbe innescare ulteriori insolvenze.

Alcuni gestori non cambiano idea

Nelle settimane scorse, abbiamo parlato con alcuni gestori di fondi attivi nel settore delle obbligazioni societarie asiatiche per avere le loro opinioni su Evergrande e il suo potenziale impatto sull’economia cinese. Li abbiamo ricontattati per vedere se i problemi di Fantasia e la drammatica volatilità che ne è derivata, hanno cambiato le loro prospettive.

Abbiamo scoperto che, nel complesso, poco è cambiato rispetto alle opinioni espresse. In generale, i manager considerano il default di Fantasia un evento idiosincratico piuttosto che una manifestazione di rischio sistemico e si aspettano che l’attuale stress nel settore immobiliare cinese sia temporaneo. La maggior parte si attende ancora che il governo cinese intervenga per fornire liquidità al settore, ma si stanno preparando a un periodo di turbolenza a breve termine, comprese ulteriori inadempienze.

Tutti hanno parlato della situazione attuale come di un'opportunità per trovare valore tra le obbligazioni scambiate a buon mercato. Un gestore tuttavia, TCW, ha accennato alla crescente diffidenza nei confronti del settore a causa del crollo di Fantasia.

Pimco

Il capo dei mercati emergenti di Pimco, Pramol Dhawan, e il gestore del credito asiatico, Stephen Chang, non hanno cambiato le loro opinioni dopo le insolvenze di Fantasia. Recentemente hanno ribadito di non ritenere che gli ultimi eventi segnalino la presenza di rischio sistemico nel settore immobiliare cinese. Alla luce dell’importanza che il comparto ha per l'economia del paese, si aspettano che il governo intervenga se i dati economici segnaleranno che la crisi sta provocando un rallentamento generalizzato.

Pimco ha mantenuto una certa esposizione a Fantasia in Pimco GIS Asia Strategic Interest Bond (0,17% al 30 giugno), che ha un Morningstar Analyst Rating Bronze. Pimco aveva anche un'esposizione al titolo in Pimco GIS Asia High Yield Bond (0,79%) e Pimco GIS Emerging Markets Opportunities (0,11%). Tuttavia, queste quote erano inferiori alle esposizioni dei benchmark e i gestori hanno ridotto le posizioni durante l'estate e l'autunno. I manager hanno descritto l'insolvenza di Fantasia come un esempio di rischio idiosincratico, non di contagio derivante dai problemi di Evergrande. Tuttavia, hanno anche notato che l'attenuazione della domanda di appartamenti probabilmente renderà i prossimi sei mesi particolarmente difficili per il real estate cinese. Consapevoli delle difficoltà che molte aziende attualmente affrontano nell'accedere al credito, i gestori tendono a restare fedeli alle aziende che non avranno bisogno di rifinanziare il debito durante i prossimi sei-nove mesi. Secondo i dati Morningstar le obbligazioni emesse da Guangzhou R&F Properties, Redsun Properties e Kaisa Group sono state tra le nuove aggiunte a Pimco GIS Asia High Yield Bond durante il mese di settembre.

BlackRock

Il team asiatico specializzato nel reddito fisso di BlackRock deteneva una partecipazione in Evergrande e nella sua controllata Scenery Journey quando sono arrivate le cattive notizie il mese scorso, con un sovrappeso di 0,3 punti percentuali in BGF Asian Tiger Bond (rating Silver sulla sua classe di azioni più economica) e una sovraponderazione di 0,2 punti percentuali in BGF Asian High Yield Bond. Anche il responsabile delle obbligazioni asiatiche di BlackRock, Neeraj Seth, ha subìto la situazione creata da Fantasia. BGF Asian High Yield Bond aveva una sovraponderazione di 0,2 punti percentuali a settembre 2021 (in calo rispetto agli 0,7 punti percentuali di giugno).

Il team si aspetta che il governo cinese intervenga per prevenire un crollo disordinato di Evergrande, ma sottolinea che il recente inasprimento dei canali di finanziamento all'interno del settore immobiliare potrebbe comportare un'ulteriore volatilità per gli emittenti meno capitalizzati.

UBS

Il team specializzato nel credito asiatico di UBS aveva una piccola sovraponderazione di Fantasia nei suoi portafogli obbligazionari in dollari gestiti attivamente, incluso un sovrappeso di 0,20 punti percentuali in UBS (Lux) Asian High Yield alla fine di settembre 2021. A differenza di Evergrande, secondo UBS il mancato pagamento da parte di Fantasia il 4 ottobre è stata una sorpresa per il mercato. Il team intende mantenere l'esposizione alla società.

Nel complesso, il team di UBS continua a ritenere improbabile un effetto a catena fuori misura nel settore immobiliare e bancario cinese a seguito della caduta di Evergrande. I manager sostengono che altre società immobiliari possano prendersi la quota di mercato di Evergrande e che, pur avendo 300 miliardi di dollari di passività, queste rappresentino solo lo 0,2% circa delle attività bancarie totali della Cina. Nel frattempo, UBS è diventata più positiva sulle obbligazioni emesse da Evergrande.

HSBC

Alfred Mui, responsabile della gestione degli investimenti obbligazionari asiatici di HSBC, aveva mantenuto l'esposizione a Evergrande ben al di sotto del benchmark nei suoi portafogli high yield e investment grade, ma ha tenuto una leggera sovraponderazione in Fantasia in HSBC GIF Asia Bond - che ha un rating Neutral - (0,50% rispetto allo 0,11% del benchmark ad agosto 2021) e in HSBC GIF Asia High Yield Bond. Tuttavia, Mui ha ridotto in modo deciso quella quota in agosto e settembre, citando la cattiva governance fra i fattori che hanno guidato la decisione.

Come molti gestori, Mui e il suo team si aspettano che il governo cinese intervenga con misure politiche a sostegno del settore immobiliare. Tuttavia, visto che i tempi per un tale intervento non sono chiari hanno ridotto la loro esposizione immobiliare in HSBC GIF Asia Bond da circa l'8,1% al 4,8% tra luglio e settembre. Dati gli attuali prezzi bassi, Mui ora vede un valore nelle società immobiliari con rating BB a breve scadenza che sono state ipervendute ma mostrano una forte capacità di onorare i propri debiti. Il team preferisce gruppi come Kaisa e Sunac, la cui gestione secondo il manager è di qualità superiore e ha portato la partecipazione nel settore immobiliare cinese a circa il 5% all'inizio di ottobre.

Ashmore

Ashmore, specialista di mercati emergenti con sede a Londra, ha avuto un'esposizione significativa al settore immobiliare cinese, secondo gli ultimi dati di portafoglio comunicati a Morningstar (giugno 2021). Oltre alle partecipazioni significative in Evergrande, la sua strategia Emerging Markets Short Duration deteneva anche quasi il 2% delle attività in Fantasia. Il gestore non ha ancora comunicato eventuali cambiamenti o aggiustamenti di posizione dei suoi portafogli rispetto a giugno. Tuttavia, alla fine di settembre 2021 i suoi gestori erano ancora positivi sul settore, sostenendo che la maggior parte degli emittenti, ad eccezione dei più indebitati, dovrebbe sopravvivere anche in un periodo prolungato di stretta creditizia.

La questione della trasparenza

Per alcuni gestori, comunque, la ridotta disponibilità a pagare degli emittenti potrebbe indicare problemi di trasparenza.

Secondo il team del debito dei mercati emergenti di TCW gli eventi recenti hanno cambiato la prospettiva. La squadra, che include Penny Foley, David Robbins, Javier Segovia e Alex Stanojevic, gestisce TCW Emerging Markets Income (venduto negli Stati Uniti come TCW Emerging Markets Income e in Europa come TCW Funds Emerging Markets Income) .

I membri del team hanno espresso preoccupazione per la recente sfilza di richieste da parte delle società immobiliari cinesi di ritardare i pagamenti agli obbligazionisti. Questi eventi li hanno portati a mettere in discussione l'affidabilità delle informazioni finanziarie nel settore. Il team afferma di aver deciso di ridurre l'esposizione dei fondi al settore immobiliare cinese. I manager temono che gli ultimi eventi possano essere un segnale che le aziende sono state sollecitate dal governo a utilizzare il denaro per completare i progetti e pagare i fornitori a spese dei detentori di obbligazioni.

Più preoccupante, dicono, è la possibilità che i bilanci sovrastimino la redditività finanziaria delle società, tralasciando perdite di cassa o passività potenziali significative, o che le società stiano manipolando il mercato e utilizzino le insolvenze per acquisire obbligazioni dal mercato secondario con forti sconti. In futuro, dicono i gestori, valutare la disponibilità a pagare delle aziende (e non solo la loro capacità di farlo) potrebbe diventare un fattore molto più importante nell'analisi del settore immobiliare cinese rispetto al passato.

Come gli altri gestori con cui abbiamo parlato, il team del debito dei mercati emergenti di TCW ha espresso cautela sulle prospettive a breve termine del real estate cinese. Fra gli elementi citati per giustificare la prudenza ci sono la minore domanda e politiche governative restrittive. Due fattori che potrebbero deprimere i prezzi degli immobili e avere un impatto sui finanziamenti per gli acquirenti e per le società. Tuttavia, come altri gestori ancora, si aspettano che il governo cinese intervenga con misure di stabilizzazione del mercato a lungo termine, come indicato da una serie di recenti segnali positivi in quella direzione da parte della Banca centrale e delle autorità di regolamentazione del paese.

TCW deteneva una quota dello 0,29% in Fantasia (ad agosto 2021) nella sua strategia di punta TCW Emerging Markets Income.

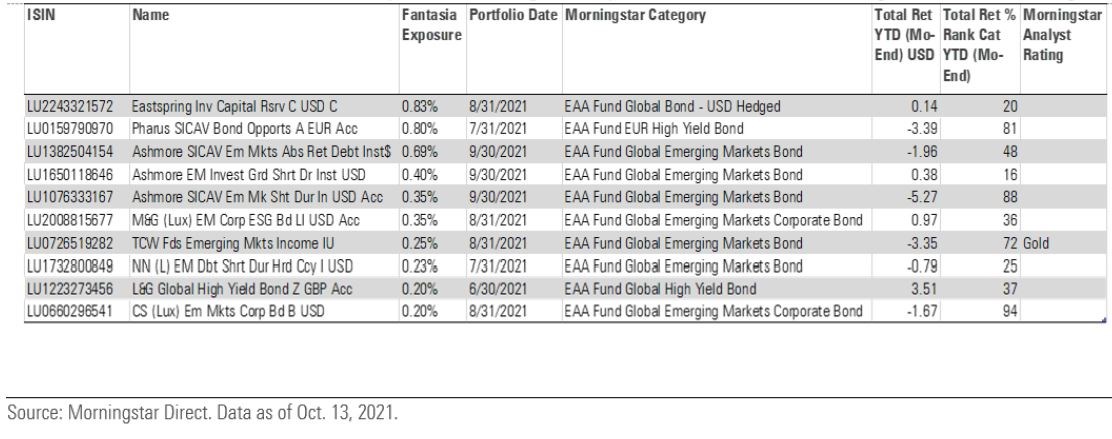

Fondi obbligazionari domiciliati in Europa con la maggiore esposizione a Fantasia

Mano a mano che la situazione evolverà continueremo a monitorare l'esposizione al settore immobiliare cinese all'interno del nostro gruppo di fondi con rating. Come sempre, di fronte alla volatilità del mercato, gli investitori dovrebbero sforzarsi di mantenere la calma.

Nonostante gli intoppi a breve termine, l'esposizione alle obbligazioni dei mercati emergenti può produrre significativi benefici e diversificazione, se viene mantenuta in porzione contenuta in un portafoglio diversificato e con un obbiettivo di lungo termine (un ciclo di mercato completo di almeno cinque anni).

La scelta di gestori di portafoglio con un'ampia esperienza nella regione, che hanno esperti sul campo, che possiedono una comprovata esperienza nel navigare attraverso fasi di volatilità e che hanno commissioni di gestione ragionevoli dovrebbe permettere agli investitori di raccogliere buoni frutti nel lungo termine.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.