Mentre il gruppo immobiliare cinese Evergrande Group è a un passo da quella che potrebbe diventare la più grande ristrutturazione del debito in Cina, gli effetti di questa situazione si fanno sentire oltre confine. Dopo il mancato rimborso di un debito di 83 milioni di dollari in scadenza lo scorso 23 settembre, diversi gestori di fondi obbligazionari dei mercati emergenti hanno espresso la loro opinione su Evergrande e sulle possibili conseguenze di un suo potenziale default.

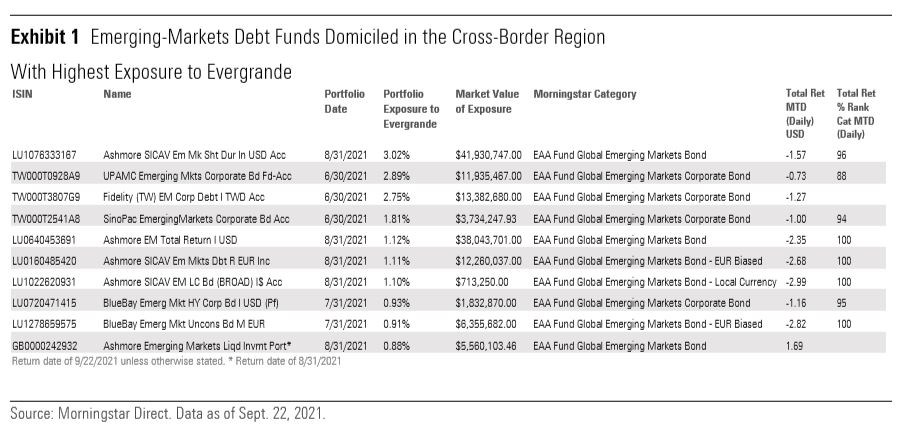

Figura 1: I fondi maggiormente esposti al debito di Evergrande

I gestori pessimisti

Pimco

Il team di Pimco specializzato nel debito emergente è diventato sempre più diffidente nei confronti di Evergrande negli ultimi due anni. Pramol Dhawane e Yacov Arnopolin, gestori del fondo Pimco GIS Emerging Markets Bond (IE0030759645), valutato con un Analyst Rating pari a Bronze, hanno liquidato la loro posizione sul debito di Evergrande nel corso del 2020 (pari a circa 20 punti base degli asset totali) a causa dell'aumento delle pressioni normative da parte del Governo di Pechino. Tuttavia, Pimco continua a essere ottimista sulle prospettive di lungo termine del settore immobiliare cinese, dato che la domanda di alloggi nel paese rimane robusta, ed è alla ricerca di opportunità di investimento nelle aziende con un carico di debito gestibile e che sono attive nei mercati immobiliari urbani e costieri della Cina.

Barings

Il team emerging markets debt di Barings, che gestisce il fondo Barings Emerging Markets Sovereign Debt (IE00BYXWSX94), con Analyst Rating pari a Silver, e il Barings Emerging Markets Local Debt (IE00BKZGK917), con rating pari Bronze, non investe in Evergrande da diversi anni poiché preferisce le aziende che ritiene abbiano fonti di finanziamento diversificate, accesso ai mercati finanziari internazionali e solidi track record.

Barings ritiene che il governo cinese cercherà di garantire una ristrutturazione ordinata di Evergrande, ma ritiene che gli investitori internazionali in obbligazioni denominate in dollari della società saranno rimborsati per ultimi. I gestori si aspettano inoltre che le recenti politiche del governo cinese volte a ridurre il debito nel settore immobiliare si traducano in un maggiore consolidamento del comparto.

T. Rowe Price

Negli ultimi anni T. Rowe Price ha avuto un approccio cauto sulle obbligazioni Evergrande. Il fondo T. Rowe Price Emerging Markets Bond I USD (LU0207127753), a cui Morningstar assegna un Analyst Rating pari a Neutral, non deteneva debito emesso da Evergrande all'inizio del 2020, ma ha acquistato un importo modesto e a valutazioni convenienti dopo il sell-off prodotto dal Coronavirus alla fine del primo trimestre del 2020. Circa sei mesi dopo, il team ha venduto la sua posizione poiché gli analisti erano diventati scettici riguardo alla capacità di Evergrande di onorare il suo debito nei confronti dei finanziatori esteri. T. Rowe Price mantiene comunque una visione ottimistica sul settore immobiliare e il comparto Emerging Markets Bond I ha aggiunto gradualmente nomi di società cinesi che sembrano avere fondamentali più solidi e valutazioni più convenienti dopo il sell-off prodotto dal caso Evergrande. T. Rowe Price ipotizza che i controllori cinesi riusciranno a mitigare gli effetti del fallimento della società immobiliare attraverso un default “controllato” e sono convinti che la riduzione del debito delle società del comparto sia un elemento positivo per la sua crescita futura.

HSBC

Anche HSBC ha avuto un approccio cauto sul debito di Evergrande. All’inizio di quest’anno Alfred Mui, Head of Asian credit, nella sua strategia ad alto rendimento HSBC GIF Asia High Yield Bond (LU2065168523), ha mantenuto un’esposizione al gruppo cinese e alle sue affiliate ben al di sotto dei pesi del benchmark per uscirne poi completamente all'inizio di settembre commentando che il tentativo dell'azienda di raccogliere liquidità attraverso la cessione di attività incontra importanti ostacoli logistici.

Evergrande, dicono gli analisti di HSBC, non rischia di perdere il sostegno delle banche cinesi. Si aspettano una ristrutturazione pluriennale del debito che, secondo loro, favorirà probabilmente gli investitori locali rispetto a quelli internazionali, rendendo il valore di recupero per le sue obbligazioni denominate in dollari troppo basso per valere il rischio di un coinvolgimento.

Resta comunque l’ottimismo sul settore immobiliare cinese nel suo insieme. Sul 40% di tutte le emissioni obbligazionari di società immobiliari di qualità inferiore a investment grade si è registrata una crescita dello yield in doppia cifra. Un'opportunità unica, questa, secondo HSBC, per i bond pickers in cerca di valore. Tuttavia, gli analisti sottolineano come Evergrande non è l'unico operatore del settore in Cina a essere eccessivamente indebitato e probabilmente non sarà l'ultimo a diventare insolvente. Per queste ragioni, avvertono, il comparto bancario asiatico, che è significativamente esposto all’immobiliare, potrebbe avere dei problemi in futuro.

TCW

Penny Foley, David Robbins, Javier Segovia e Alex Stanojevic, che gestiscono in team il fondo TCW Funds Emerging Markets Income (LU0726519282), hanno ridotto la loro esposizione a Evergrande dall’1% dell’aprile 2020 allo 0,48% di fine 2020, per poi uscire definitivamente ad agosto di quest’anno. Le ragioni di questa decisione sono nella convinzione che la società cinese avrebbe probabilmente avuto bisogno di una ristrutturazione completa del debito e che non esiste un chiaro precedente per una massiccia operazione da 304 miliardi di dollari che riguarderebbe centinaia di progetti immobiliari. I gestori, comunque, dicono di voler aspettare che la situazione di Evergrande si stabilizzi prima di prendere nuove posizioni sulle emissioni di altre aziende cinesi del settore, di qualità superiore (investment-grade), che sono state colpite dalle vendite diffuse prodotte dell’ultimo periodo.

I gestori ottimisti

BlackRock

Quando i prezzi delle obbligazioni di Evergrande sono crollati ad agosto e settembre, il team del debito dei mercati emergenti di BlackRock, guidato da Sergio Trigo Paz, ha visto un'opportunità.

I gestori hanno mantenuto una posizione cauta nei confronti del debito cinese pubblico e corporate, che si riflette nel sottopeso del paese asiatico in tutte le sue strategie, dall'inizio del 2021. Tuttavia, quando il prezzo delle obbligazioni di Evergrande ha raggiunto livelli particolarmente bassi a metà settembre, il gruppo ha aggiunto il debito della società immobiliare in cinque delle sue strategie, tra cui il BSF Emerging Markets Short Duration (LU1706559827) e il BSF Emerging Markets Flexible Dynamic Bond (LU0949128572). L’opinione di BlackRock è che le probabilità che si arrivi a un’acquisizione da parte di un’azienda statale sono significative. Questo comporterebbe che il recovery value delle obbligazioni potrebbe superare l’attuale prezzo di mercato.

Neeraj Seth, head of Asian fixed income di BlackRock, e i suoi colleghi dell'Asian Tiger Bond (LU0827875427), valutato con un Analyst Rating pari a Bronze, hanno aumentato la loro esposizione agli emittenti cinesi high yield, compresa Evergrande, tra la fine del 2020 e l'inizio del 2021. Questa scelta ha penalizzato la performance del fondo nei primi sette mesi del 2021, ma Seth e i suoi colleghi hanno ulteriormente aumentato la loro esposizione a Evergrande e alla fine di agosto il fondo deteneva lo 0,82% in debito emesso dalla società immobiliare, rispetto allo 0,47% del benchmark.

UBS

UBS è uno dei maggiori detentori del debito Evergrande, in particolare nei suoi fondi obbligazionari a termine domiciliati a Taiwan. L'esposizione totale al debito di China Evergrande è stata pari a 283 milioni di dollari, ripartiti in più portafogli UBS (in base ai dati di portafoglio che vanno da giugno ad agosto 2021), e quando le difficoltà dell'emittente sono venute alla luce il team di investimento ha optato per una minore esposizione nei suoi fondi gestiti attivamente, ma ha deciso di mantenere invariate le esposizioni nei suoi fondi obbligazionari a termine. UBS è fiduciosa che l'attività di costruzione riprenderà e che l'intervento del governo, pur non comportando necessariamente un salvataggio completo, dovrebbe essere sufficiente per consentire a Evergrande di continuare a operare.

Ashmore

Ashmore Group rimane uno dei maggiori detentori di obbligazioni Evergrande, con 146 milioni di dollari sparsi in diversi portafogli (in base ai dati di portafoglio raccolti da Morningstar da giugno ad agosto 2021). In particolare, l’Ashmore Emerging Markets Short Duration Institutional ESFIX deteneva una quota di Evergrande pari al 5,2% del totale delle attività a fine giugno 2021.

Ashmore vede la recente proroga di una scadenza per il pagamento degli interessi come un segno di una ristrutturazione ordinata del debito sia il risultato più probabile. Il gruppo finanziario londinese prevede un certo livello di contagio del mercato, ma non teme per il momento un effetto domino sull'intero settore immobiliare cinese. Inoltre, non si aspetta che l'inasprimento normativo della Cina nell’industria del real estate creerà difficoltà per gli emittenti cinesi meno indebitati.

BlueBay Asset Management

BlueBay Asset Management continua a possedere China Evergrande in diversi portafogli. Al 20 settembre si registrava un sovrappeso di circa 40 punti base rispetto al benchmark per le emissioni del gruppo cinese nel fondo BlueBay Emerging Market High Yield Corporate Bond (LU0720471415) e una quota dello 0,67% del patrimonio del BlueBay Emerging Markets Unconstrained Bond (LU1278659575). Il team ritiene che gli attuali prezzi di mercato delle emissioni riflettano già la probabilità di default da parte del gruppo immobiliare e ha quindi iniziato gradualmente ad aumentare la sua esposizione a China Evergrande ed è pronto a prendere posizione sul debito di altre società immobiliari cinesi, di qualità maggiore, non appena si vedranno segnali di stabilizzazione del mercato.

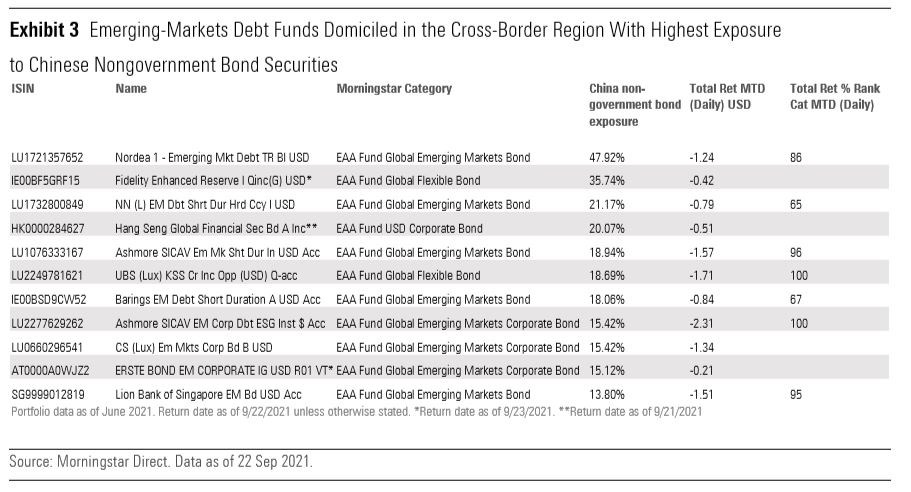

La grande incertezza attorno al futuro di Evergrande finirà per ripercuotersi sul mercato obbligazionario cinese in dollari, dicono gli analisti di Morningstar. È probabile, dunque, che i fondi che avevano grosse esposizioni sul debito corporate cinese soffriranno nel breve termine. La tabella in Figura 2 mostra i fondi obbligazionari globali dei mercati emergenti, corporate o multisector, con le maggiori esposizioni alle emissioni cinesi non governative.

Figura 2: I fondi maggiormente esposti alle emissioni cinesi non governative

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.