Ho appena terminato di leggere il libro Invisible women: Exposing data bias in a world disegned for men, scritto da Caroline Criado Perez, che riporta un’ampia gamma di dati, ricerche e casi empirici di un mondo costruito e disegnato da e per gli uomini, che ignora le esigenze e caratteristiche peculiari delle donne, a volte con effetti disastrosi. Gli esempi sono numerosi, dai telefoni troppo grandi per la mano femminile, alle prescrizioni di farmaci sbagliati, alla scarsa presenza delle donne nella vita politica.

Gli investimenti non fanno eccezione. Ci sono alcune considerazioni uniche dell’universo femminile che spesso sono sottovalutate. Le donne rappresentano circa la metà della popolazione mondiale, vivono tipicamente più a lungo ed è in crescita il numero di single. Secondo l’Ocse (Organizzazione per la cooperazione e lo sviluppo economico), l’aspettativa media di vita (alla nascita) è di 83,4 anni contro i 78,1 degli uomini. Sempre in base ai dati Ocse, le persone non sposate o conviventi sono tra il 10 e il 30% dei nuclei famigliari (secondo delle fasce di età) e la percentuale è in continuo aumento.

Il gap finanziario e previdenziale

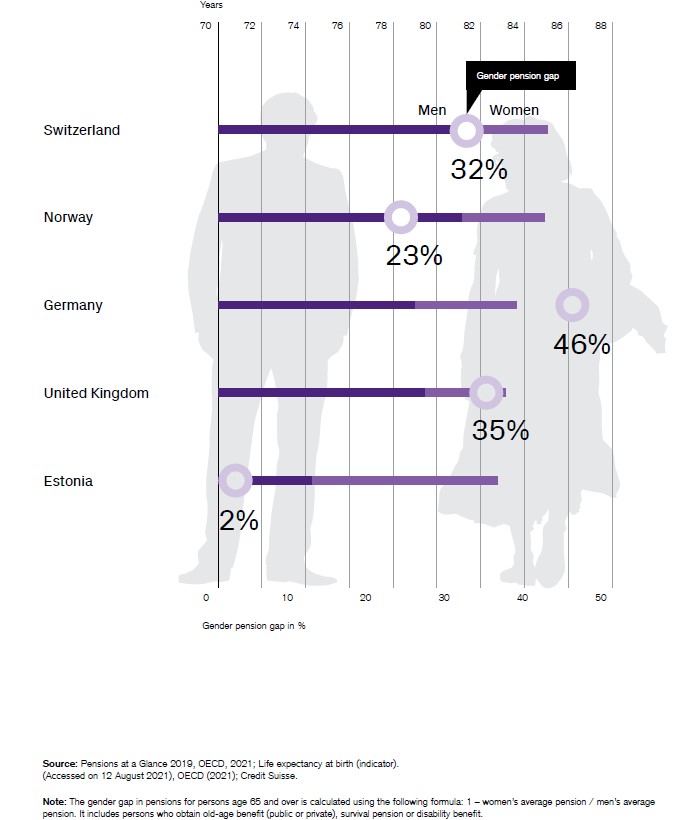

Queste tendenze hanno due principali conseguenze: un gap nel livello di benessere, dovuto anche a retribuzioni mediamente più basse, che mina l’indipendenza finanziaria, e un divario pensionistico che può avere gravi conseguenze. Nei paesi europei dell’Ocse, le donne con 65 o più anni ricevono un trattamento previdenziale del 25% inferiore a quello maschile, con punte oltre il 40% in Germania, Lussemburgo e Olanda.

Aspettativa di vita e gender gap pensionistico nei paesi Ocse

Ansia da investimenti

Le differenze di genere emergono anche nelle tipologie di investimento. Secondo uno studio di Credit Suisse dal titolo Woman to Woman, le donne tendono a detenere il loro patrimonio soprattutto in liquidità e reddito fisso, oltre che in immobili. “Questo approccio conservativo è probabilmente collegato a una certa ansia generata dal parlare di finanza”, spiega Nannette Hechler-Fayd’herbe, responsabile degli investimenti dell’International Wealth Management e capo economista globale di Credit Suisse. “Una indagine della U.S. Bank ha scoperto che le tre principali emozioni associate alla pianificazione finanziaria da parte degli uomini sono la sicurezza in se stessi, l’eccitazione e la felicità; mentre nelle donne, oltre alla fiducia in se stesse, prevalgono lo stress e l’apprensione. In sostanza, sembra che queste ultime non amino le questioni legate ai soldi”.

I rischi della troppa cautela

In un contesto prolungato di bassi tassi di interesse, il rischio di non avere un reddito sufficiente è superiore per le donne rispetto agli uomini, più propensi a rischiare con azioni e strumenti alternativi. Lasciare i soldi sul conto corrente espone all’erosione del loro valore causato dall’inflazione che ha rialzato la testa. Investire in titoli di Stato “sicuri”, come i Bund tedeschi, non è una valida alternativa, dal momento che i tassi sono prossimi allo zero o negativi. In quest’ultimo caso, se l’obbligazione viene tenuta fino alla scadenza, ci si troverà a dover pagare per aver prestato il denaro, anziché ottenerne un interesse. In altri termini, si ha una diminuzione del proprio patrimonio.

In una simulazione dei ricercatori di Credit Suisse, una donna che nel 2009 aveva tra i 30 e i 45 anni e con 50 mila franchi svizzeri di risparmi, avrebbe accresciuto a 147 mila franchi svizzeri il suo patrimonio a fine 2020 se avesse allocato il 50% in azioni e il 50% in obbligazioni. Al contrario, lasciando il denaro su un conto deposito o un libretto di risparmio, si sarebbe trovata con 105 mila franchi svizzeri. Se si ipotizza che i titoli di Stato continuino a rendere poco o siano negativi (tenuto conto dell’inflazione) e che l’azionario abbia un rendimento reale intorno al 3% di qui al 2025, la differenza tra le due opzioni di investimento sarebbe 205 mila contro 130 mila.

Le regole anti-stress

Un modo per superare la difficoltà delle donne a relazionarsi con gli investimenti è la pianificazione finanziaria in base al ciclo di vita. I differenti stadi determinano obiettivi specifici che dipendono anche dal tipo di carriera professionale e dalla situazione famigliare. Alcune regole di base valgono per tutte.

1) Non aspettare di avere grandi somme per cominciare ad investire. Possono bastare poche centinaia di euro all’inizio.

2) Investire gradualmente per evitare i rischi di entrare nel momento sbagliato. Ad esempio, è possibile scegliere un piano di accumulo (Pac) con versamenti periodici, piuttosto che la soluzione unica.

3) Avere un approccio di lungo periodo, anziché entrare ed uscire frequentemente cercando di inseguire i trend di mercato. In questo modo, si riducono i costi e le probabilità di ingresso sui massimi e disinvestimento sui minimi.

4) Evitare gli strumenti finanziari che non si conoscono.

5) Avere un fondo di emergenza in liquidità che copra le spese essenziali da 6 a 12 mesi, in caso di disoccupazione o malattia.

Le fasi del ciclo di vita

Come suggeriscono i ricercatori di Credit Suisse, ogni fase della vita di una donna ha delle esigenze specifiche. Tra i 20 e i 30 anni si hanno poche disponibilità finanziarie, ma nello stesso tempo è importante cominciare a pensare di risparmiare per la pensione, perché in questo modo aumentano le probabilità di benessere una volta terminata la vita lavorativa. Tra i 30 e i 45 anni, ci può essere una pausa dal lavoro per la maternità e la crescita dei figli per cui si hanno meno entrate e può essere utile ridurre i rischi e cercare investimenti con una cedola periodica. Successivamente (45-60 anni), con un percorso professionale senza intoppi, una donna può avanzare nella sua carriera e diventare una investitrice più sofisticata. Infine, oltre i 60 anni, si comincia a guardare alla pensione e, di conseguenza, ad avere un flusso di reddito per far fronte alle spese personali, incluse quelle per la salute, e per lasciare qualcosa alle generazioni future. Per questo motivo, è preferibile un approccio più conservativo e meno rischioso.

Le conseguenze del Covid-19

Il ciclo di vita (e di investimenti) descritto è uno scenario ideale e bisogna tenere conto che la realtà spesso è diversa. Il Covid-19, ad esempio, ha avuto conseguenze più gravi sul lavoro femminile rispetto a quello maschile, perché ha colpito di più i settori dove la loro percentuale è più alta, come il commercio al dettaglio o la ristorazione. L’Organizzazione internazionale del lavoro ha stimato che tra il 2019 e il 2020 sia andato perduto il 4,2% dell’occupazione delle donne contro il 3% di quella degli uomini. In pratica, sono stati vanificati i progressi degli ultimi 15 anni. Inoltre, le donne sono uscite dal mondo del lavoro con più frequenza: in Paesi come l’Italia e la Germania, la loro partecipazione è dell’1,8% più bassa rispetto ai livelli pre-pandemici (fonte: Harver Analytics).

Cambiamenti nella partecipazione alla forza lavoro di uomini e donne (dal quarto trimestre 2019)

Il gap negli investimenti e nella previdenza si è, dunque, allargato e rende ancora più urgente trovare soluzioni per chiuderlo.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.