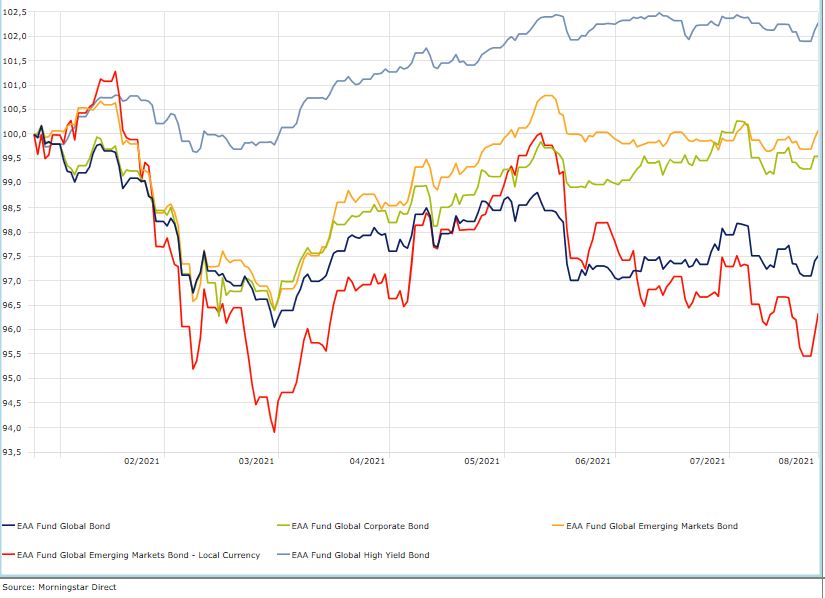

Sono tempi di magra per gli investitori che hanno il reddito fisso in portafoglio. Le categorie Morningstar dedicate ai fondi che investono nei bond a livello globale nell’ultimo mese hanno viaggiato con il motore al minimo. Il segmento migliore (fino al 24 agosto e calcolato in euro) è stato quello che raccoglie gli strumenti che guardano ai bond dei mercati emergenti in hard currency, cresciuto dello 0,24%.

All’ultimo posto si sono piazzate le strategie che puntano sempre sul debito emerging, ma in valuta locale (-0,34%). In mezzo tutti gli altri comparti con risultati intorno allo 0,1%. Guardando la situazione da inizio anno, risulta che i migliori sono stati i prodotti che investono sulle emissioni high yield (+6% mediamente), mentre i peggiori restano quelli sul debito emerging local currency (-1,09%).

Andamento categorie Morningstar Global Bond

Dati in euro

“L'attuale combinazione di bassi rendimenti, spread ridotti e aspettative di aumento dell'inflazione rende le obbligazioni poco attraenti”, spiega Neal Kosciulek, Manager research analyst di Morningstar Research Services.

L’inflazione, in particolare, è un elemento nuovo per molti investitori arrivati da poco sul mercato considerando che da anni il carovita non risece ad avvicinarsi al 2%, valore posto come soglia limite da molte banche centrali per iniziare ad alzare i tassi di interesse. Certo, gli investitori più anziani ricorderanno periodi di crescita dell’inflazione durati più a lungo”, dice l’analista. “Ma applicare le lezioni apprese allora al contesto attuale potrebbe essere un errore, considerando la situazione dei tassi di interesse”. Negli Stati Uniti, ad esempio, il saggio è intorno allo 0,8%, mentre negli anni ’70 (in un decennio caratterizzato da un costante aumento del carovita) i tassi erano superiori al 7%.

Bond in portafoglio?

Resta il fatto che l’andamento dei bond è deludente e molti si chiedono se abbia senso tenerli in portafoglio, anche come sistema di protezione da possibili ribassi delle azioni.

“Le obbligazioni non nascono con il compito specifico di diversificare il rischio equity, quindi non si dovrebbe dare per scontato che lo facciano sempre”, spiega l’analista.

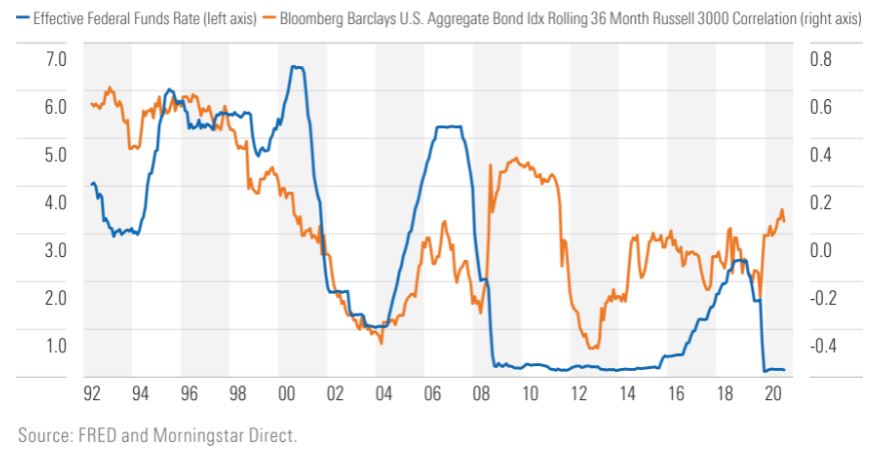

Il grafico in basso mostra che la correlazione fra bond e azioni nel corso del tempo ha avuto fasi di fluttuazione.

Andamento bond e azioni

“Ci sono stati momenti in cui il reddito fisso si è mosso nella stessa direzione dell’equity e altri in cui i due asset hanno preso strade diverse”, dice l’analista. “Tuttavia, avere una posizione core in bond all’interno del portafoglio secondo noi ha sempre senso. Anche quando mercati azionari e obbligazionari scendono insieme, i bond tendono comunque a fare meglio dell’equity. Per le obbligazioni di migliore qualità, inoltre, bisogna considerare la quasi certezza di flussi di denaro costante forniti dalle cedole e il potenziale di apprezzamento futuro. E questo vale a prescindere da quale sia la situazione dei tassi di interesse, degli spread e dell’inflazione”.

Ma con il possibile aumento del carovita un fondo obbligazionario core troppo prudente potrebbe avere difficoltà a fornire il guadagno desiderato dagli investitori. “La ricerca del rendimento è un argomento di cui si parla molto prima della crisi finanziaria globale”, dice l’analista. “Il calo dei tassi di interesse ha spinto gli investitori ad assumersi ulteriori rischi. Ma una strategia di questo tipo può portare a disastri”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.