Nel mondo dei fondi dedicati ai global bond, dopo le indecisioni delle ultime settimane, sembra essere tornato un deciso appetito per il rischio. Ed è lecito chiedersi se gli investitori non stiano scommettendo troppo sui segmenti più pericolosi del reddito fisso.

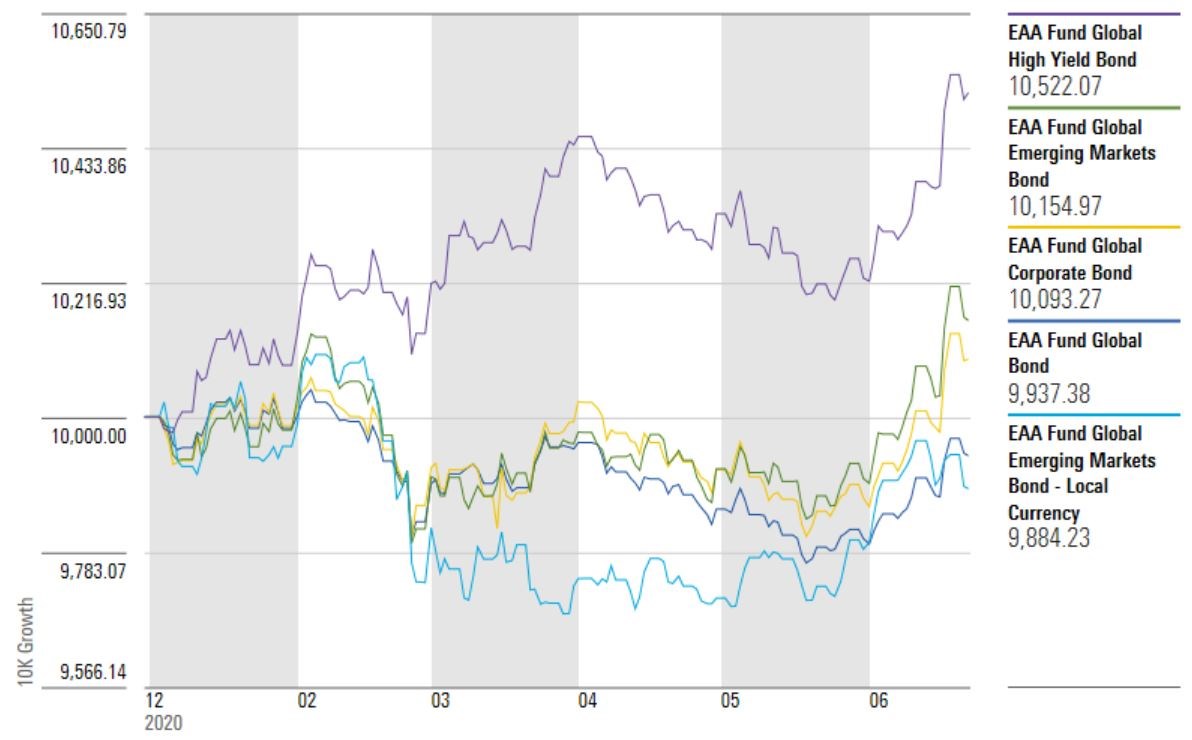

Il ritorno di una decisa fase risk on è evidente guardando alle performace delle diverse categorie Morningstar in cui vengono raccolti i fondi che puntano sui Global bond. In testa alla classifica, sia nell’ultimo mese che da inizio anno (in euro), si piazza il debito high yield (rispettivamente: +3,14% e +5,44%). A seguire, il segmento Global emerging market bond (+3% e +1,8%).

Andamento categorie Morningstar Global bond da inzio anno

Dati in euro aggiornati al 22 giugno 2021

Fonte: Morningstar Direct

Il problema, a questo punto, è capire se gli operatori stiano prendendo una dose eccessiva di rischio, soprattutto in un momento in cui sui mercati a volte arrivano segnali di una euforia considerata eccessiva e in una situazione in cui le previsioni a lungo termine per il reddito fisso sono condizionate dall'attuale contesto di tassi bassi.

Troppo rischio negli high yield

“Per quanto riguarda gli high yield bisogna dire che non tutti i junk bond sono uguali”, spiega R.J. D'Ancona, Manager research analyst di Morningstar Research Services.

Il debito con rating BB si colloca al punto massimo dei giudizi al di sotto di investment grade e comporta il rischio di credito più basso. Mano a mano che ci si sposta verso i gradini del rating sul credito, il tasso di default (la probabilità di bancarotta) aumenta in modo esponenziale.

“Secondo i dati del 2020 Annual Global Corporate Default And Rating Transition Study di S&P, a livello globale il tasso di insolvenza degli emittenti con rating BB l’anno scorso è stato dello 0,93%, rispetto al 3,5% per gli emittenti con rating B e del 47,5% per gli emittenti classificati CCC, CC e C”, dice D’Ancona. “Nonostante il rischio di credito aggiuntivo nel debito CCC, i gestori di obbligazioni specializzati nell’alto rendimento a livello globale non stanno fuggendo da questi segmenti più rischiosi del mercato. Ci sono manager che fanno scommesse molto rischiose ed altri che hanno un approccio più cauto. Il suggerimento è quello di andare a vedere il merito di credito presente nei singoli fondi prima di mettere uno strumento in portafoglio”.

Attenti anche agli emerging

Un certo grado di prudenza è necessario anche con i fondi specializzati sul debito emergente. “Nonostante l'inizio d'anno in altalena, il debito dei mercati emergenti apparentemente sembra essere un'opzione interessante”, spiega Sam Kulahan, Manager research analyst di Morningstar Research Services. “Tuttavia, le obbligazioni dei mercati emergenti comportano grandi rischi e a volte possono muoversi in linea con le azioni in maniera più accentuata rispetto al debito dei mercati sviluppati. Elementi politici, macroeconomici e normativi possono tutti influire sul merito di credito e aumentare la volatilità del portafoglio. Gli emittenti sovrani, poi, sono un mix di investment grade e junk bond”.

I rischi sono reali. Basta guardare all’Argentina, ad esempio, che negli ultimi due anni è andata in default due volte, l'ultima nel 2020. “Il debito dei mercati emergenti denominato in valuta locale aggiunge anche un forte un rischio valutario”, dice Kulahan. “Dati i rischi elevati, le obbligazioni dei mercati emergenti sono più adatte a un ruolo di satellite in un portafoglio”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.