Per Warren Buffett la differenza fra investimenti value e growth non ha senso. Un titolo, ha detto più volte, conta solo per il rendimento che riesce a creare. Non tutti, però, sono l’oracolo di Omaha e molti operatori stanno osservando con attenzione la rotazione di stili di investimento che sta avvenendo sui mercati.

Per value investing si intende l’acquisto di quelle azioni che trattano a prezzi scontati e a bassi multipli rispetto a elementi come gli utili, il valore di libro e il fatturato.

Il growth investing si orienta, invece, sulle azioni con un forte potenziale di crescita selezionando settori come, ad esempio, la tecnologia e aziende che hanno una redditività elevata senza dare troppo peso all’indebitamento. Di solito si tratta di titoli che non danno dividendo.

Dopo un lungo periodo si sovraperformance delle azioni growth, a novembre 2020 i titoli value (e le strategie ad essi dedicati) hanno iniziato a rialzare la testa proponendosi come il nuovo stile a cui guardare. Nel secondo trimestre di quest’anno, però, le parti sembravano essersi ribaltate di nuovo, come mostrato dall’andamento di alcune categorie Morningstar in cui sono raccolti i fondi di investimento.

Nei segmenti degli strumenti che investono nell’equity a livello globale, le strategie che puntano sulle azioni Large cap growth nel secondo quarter hanno guadagnato, mediamente, il 7,4% (in euro) portando a +15,5% la performance da inizio anno e relegando, nel periodo, i fondi value in ultima posizione.

Situazione simile in Europa: anche qui nel secondo trimestre i fondi Large growth sono stati i migliori (+8,8%) e hanno spinto all’ultimo posto i value (+4,6%).

Scenario simile negli Stati Uniti. I fondi dedicati all’equity Large cap growth nel secondo quarter hanno segnato +9,5% (+18,6% da gennaio) costringendo i value a inseguire (+4,1%).

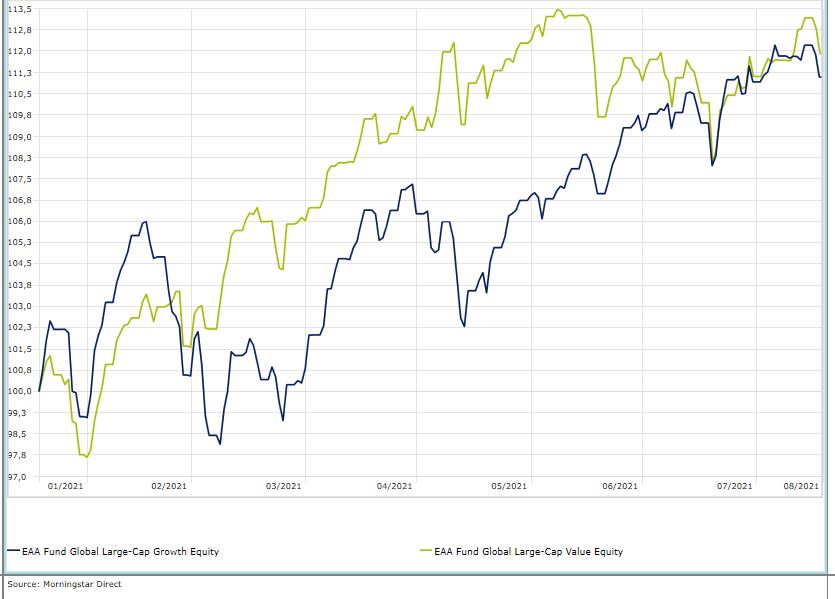

Quello che è successo nel secondo trimestre, però, non ha cambiato il quadro di fondo che si era delineato alla fine del 2020 e all’inizio del 2021. Le strategie Global Large cap value da inizio anno (fino al 18 agosto) hanno guadagnato il 20,6%, mentre quelle growth stanno inseguendo con il 17%.

Categorie Global Large cap value e growth a confronto

Dati in euro

In Europa, intanto, le due strategie stanno correndo testa a testa (+20% circa per entrambe da inizio anno).

Categorie Europe Large cap value e growth a confronto

Dati in euro

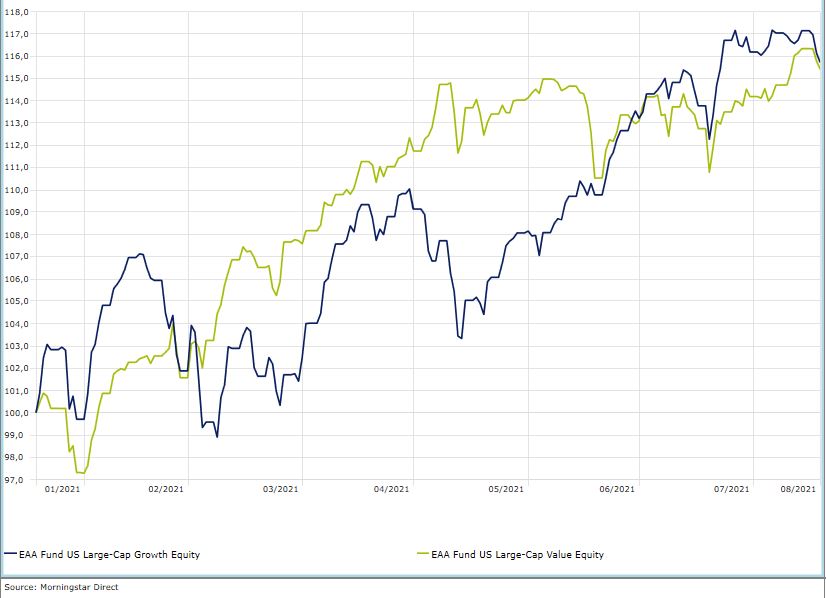

Negli Stati Uniti i fondi Large cap che puntano sui value da gennaio hanno guadagnato più del 24%, mentre quelli che guardano ai titoli growth hanno avuto un progresso del 20% scarso.

Categorie Usa Large cap value e growth a confronto

Dati in euro

“Questo periodo è stato un sollievo per i gestori value che in passato hanno sofferto per un contesto di crescita economica anemica”, spiega Michael Malseed, Manager research analyst di Morningstar. “Abbiamo, però, sempre messo in guardia gli investitori dal rinunciare alla diversificazione per stile del portafoglio. Gli ultimi nove mesi, ad esempio, ci hanno ricordato che c'è un limite alla misura in cui i titoli growth possono crescere”.

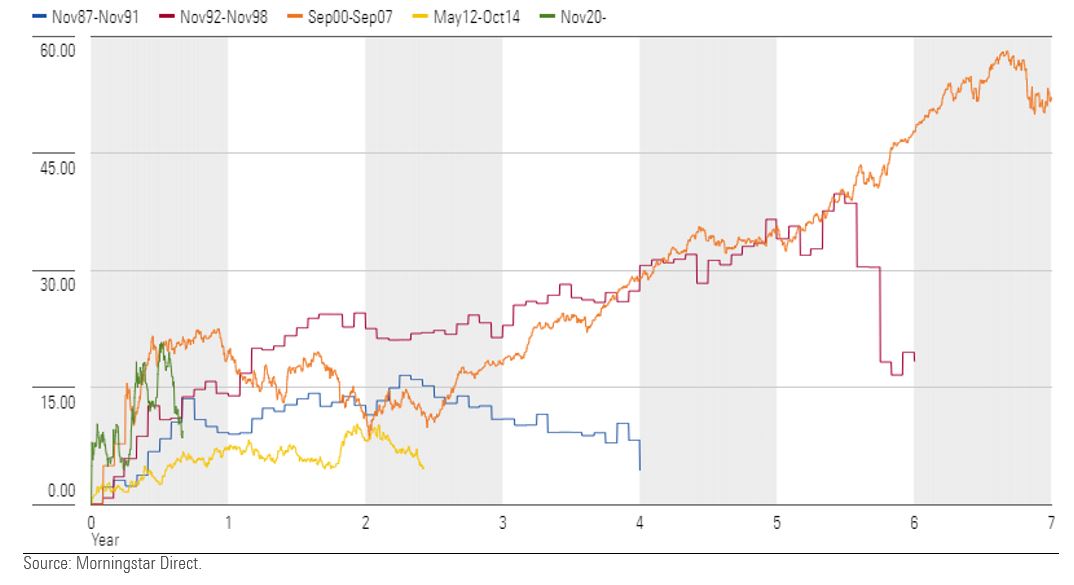

Quanto durano i rally dei value?

A questo punto è lecito chiedersi se il rally dei value si stia per esaurire o sia in pieno svoglimento. L'osservazione dei dati storici non aiuta a prevedere il futuro, ma fornisce una idea sulla durata delle precedenti rotazioni di stile. Il grafico sottostante sovrappone gli ultimi cinque cicli value, a partire dal crollo del mercato del 1987, fino al recente rally iniziato a novembre 2020 (gli indici presi in considerazione sono l’MSCI World Value NR USD e l’MSCI World Growth NR USD. L’asse verticale rappresenta la performance giornaliera cumulativa e non il ritorno assoluto).

I cicli dei rally dei value

“Guardando con la lente del passato, possiamo dire che fino ad ora abbiamo assistito a un breve rimbalzo dei value”, dice l’analista.

Va sottolineato che ogni ciclo ciclo può essere influenzato da elementi differenti. “Quasi tutti i gestori oggi vedono l’andamento dei tassi di interesse come un fattore critico. I value manager ritengono che una situazione di tassi in aumento sarà favorevole per la performance relativa. Questo perché un’eventualità del genere indicherebbe un miglioramento del quadro macroeconomico (che andrebbe a vantaggio, ad esempio, dei titoli ciclici) e per l'impatto dannoso che tassi più elevati di solito hanno sulle valutazioni dei titoli growth. In questo contesto, gli investitori value si aspettano che la differenza delle valutazioni tra valore e crescita si riduca, portando alla sovraperformance del primo”.

L’ottimismo dei growth

Nonostante la ripresa dello stile value i gestori growth restano ottimisti. “Molti sono convinti che le attuali pressioni inflazionistiche siano transitorie e si normalizzeranno una volta che gli sbilanciamenti fra domanda e offerta dovuti alla pandemia si saranno attenuati”, dice l’analista. “In un mondo di continue innovazioni disruptive, inoltre, secondo i gestori sarà più facile trovare i vincitori di lungo termine che porteranno a rendimenti totali composti superiori, nonostante le rotazioni cicliche verso lo stile value”.

Attenti alla diversificazione

Qualunque opinione si dimostri corretta, la raccomandazione degli analisti di Morningstar resta sempre la stessa. “Ci sono buone ragioni per avere in portafoglio una diversificazione basata anche sullo stile”, dice l’analista. “Questa può essere ottenuta investendo in una combinazione di strategie value e growth o, in alternativa, guardando allo stile blend che cerca di bilanciare entrambi i fattori all'interno dello stesso portafoglio”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.