Il ritorno in auge dei titoli growth sta per rimettere all’angolo le strategie value? La ripresa dei titoli di crescita è evidente dando un’occhiata, ad esempio, all’ultimo Barometro del mercato europeo.

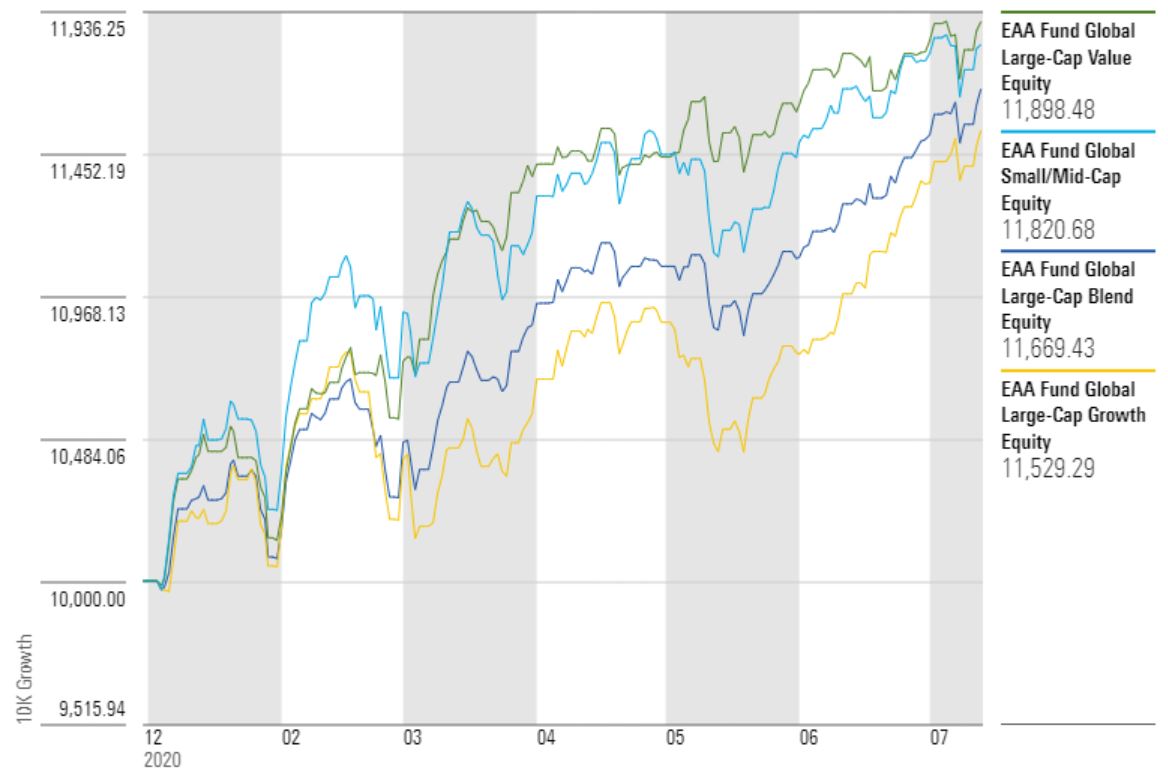

Ma risalta anche guardando l’andamento dei fondi. Nelle categorie che raccolgono gli strumenti che investono nell’equity a livello globale, le strategie che puntano sulle azioni Large cap growth nel secondo trimestre del 2021 hanno guadagnato, mediamente, il 7,4% (in euro) portando a +15,5% la performance da inizio anno e relegando, nel quarter, i fondi value in ultima posizione. Da gennaio al 13 luglio, tuttavia, sono ancora gli strumenti che guardano alle azioni di valore a farla da padroni (+18,9%).

Andamento categorie Morningstar Global equity

Dati in euro aggiornati al 13 luglio 2021

Fonte: Morningstar Direct

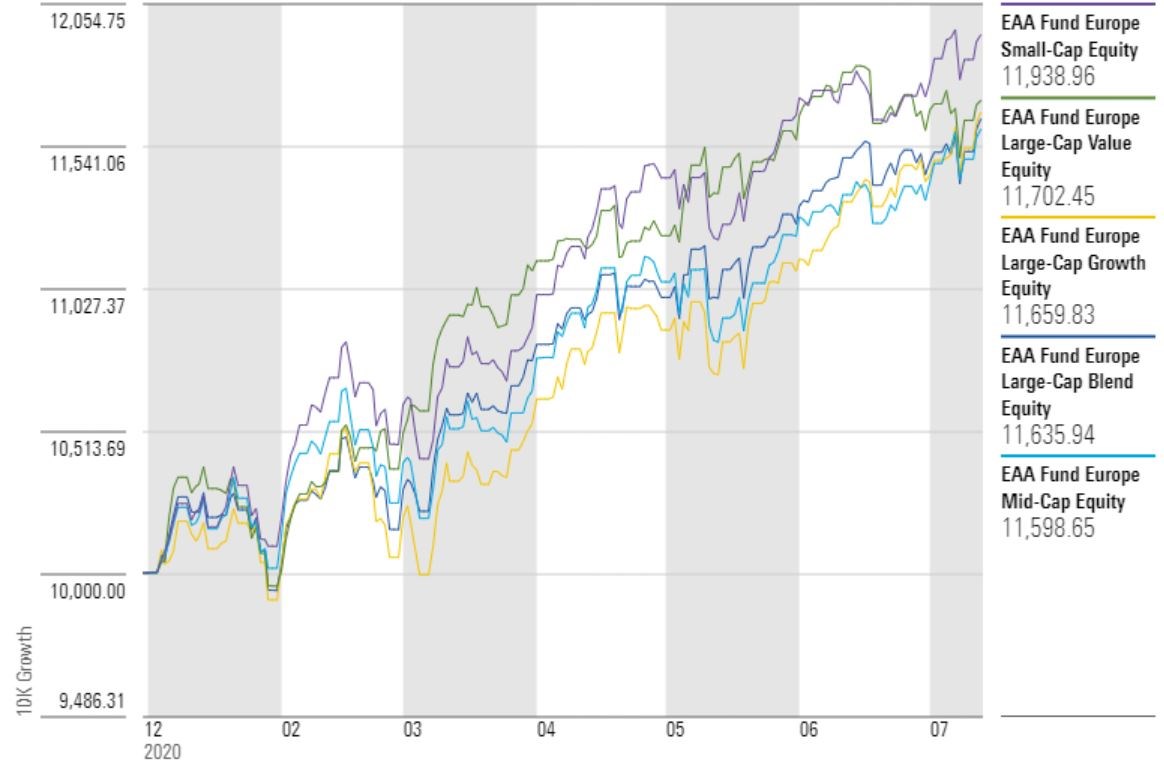

Per quanto riguarda l’Europa, il quadro è leggermente diverso: anche qui nell’ultimo trimestre i fondi growth sono stati i migliori (+8,8%) e hanno spinto all’ultimo posto i value (+4,6%). Ma, da inizio anno, fra i due stili di investimento c’è un testa a testa (+16,5% circa per entrambi).

Andamento categorie Morningstar Europe equity

Dati in euro aggiornati al 13 luglio 2021

Fonte: Morningstar Direct

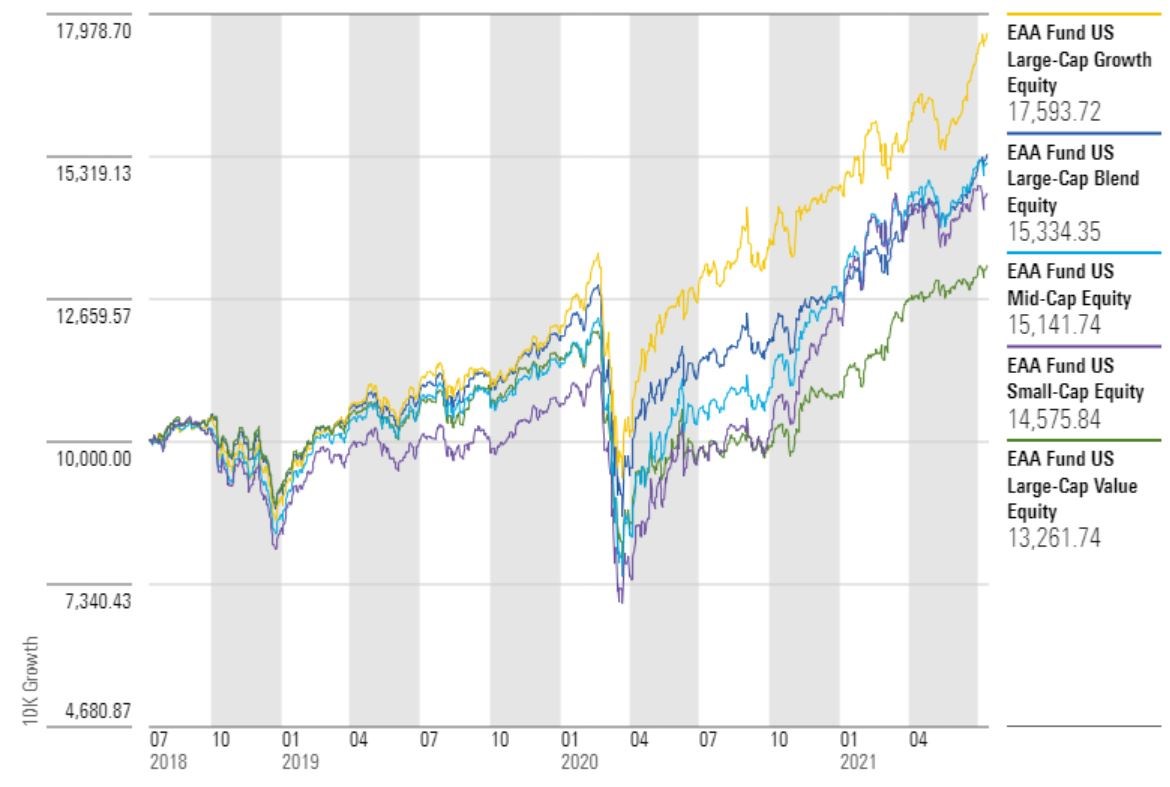

Il quadro non cambia molto se ci si sposta negli Stati Uniti. I fondi dedicati all’equity Large cap growth nel secondo quarter hanno segnato +9,5% (+18,6% da gennaio) costringendo i value a inseguire (+4,1%), mentre da inizio anno le strategie di valore continuano a comandare (+21,6%).

Andamento categorie Morningstar US equity

Dati in euro aggiornati al 13 luglio 2021

Fonte: Morningstar Direct

Growth contro value

“La ripresa delle azioni value ha perso la spinta nel secondo trimestre”, spiega Lauren Solberg, Data journalist di Morningstar. “Un aspetto di questa rotazione sono le valutazioni. Quando il rally delle azioni di valore è iniziato a ottobre, queste stock erano significativamente sottovalutate. Oggi lo sconto è in gran parte scomparso”.

Nel frattempo c’è stato il ritorno dei growth, bene evidenziato da quello che è successo in Usa. Nelle settimane trascorse, da quando l'indice Morningstar US Large Growth ha toccato un minimo (il 12 maggio), i titoli di crescita sono aumentati chiudendo il secondo trimestre in rialzo del 15% (in dollari) e con un vantaggio del 7% rispetto al mercato generale Usa.

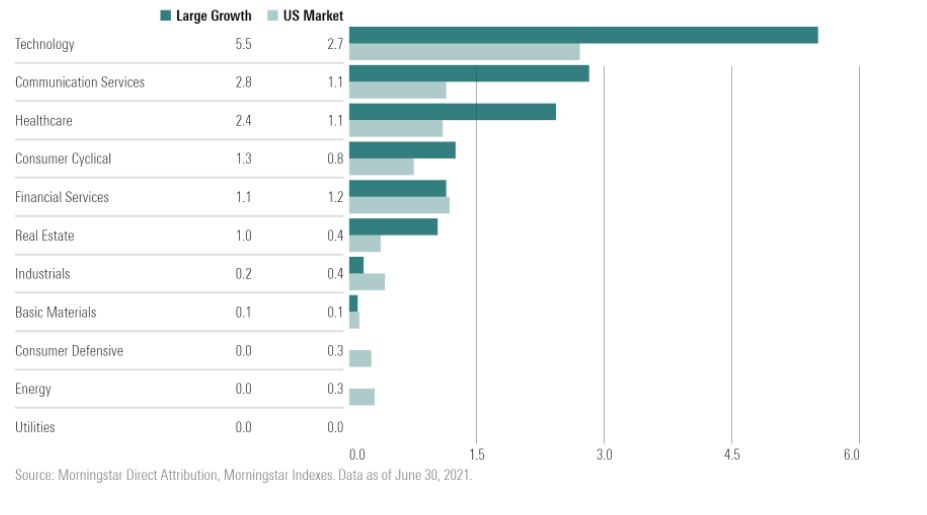

I servizi alla comunicazione e il settore sanitario hanno contribuito ciascuno per oltre il 2% al ritorno dei growth nel secondo trimestre. Ma è stata la tecnologia a guidare la carica, mettendo il suo +5,5% nel +15% dell'indice.

Contributo dei settori all’andamento dell’indice Morningstar US Large cap growth

Ma ci sono anche altri elementi che, di solito, influiscono sulle frenate dei value. “Un fattore da tenere in considerazione sono i tassi di interesse che possono avere un effetto sproporzionato su alcuni settori orientati al valore”, spiega Alex Bryan, analista di Morningstar. “Tuttavia, questo fattore ha un effetto contradditorio sui grandi portafogli value. Ad esempio, i bassi spread tra i tassi a lungo e a breve termine tendono a danneggiare le banche. I bassi tassi di interesse, però, aiutano le utility e il real estate, due settori che sono altamente indebitati e hanno flussi di cassa più stabili rispetto ad altri segmenti di mercato.

A questo va aggiunto che i titoli value tendono ad avere fondamentali più deboli rispetto ai titoli growth. “Anche per questo è meno probabile che abbiano vantaggi competitivi durevoli e tendono ad essere meno redditizi quando le prospettive economiche sono meno favorevoli”, dice Bryan.

Non abbandonare i value

Nonostante questo quadro, abbandonare i titoli di valore potrebbe non essere la scelta giusta. “E’ necessario essere pazienti e selettivi quando si investe in questo asset”, dice l’analista. “Diversificare è sempre una buona idea. È meglio usare il valore insieme ad altre strategie fattoriali, come momentum e qualità, per ridurre gli effetti della sottoperformance quando, inevitabilmente, arriverà. La maggior parte dei benefici derivanti dal possesso di titoli value sembra provenire dalla selezione dei titoli in diversi settori. L'analisi delle valutazioni all'interno di ciascun segmento dovrebbe portare a confronti più chiari e mitigare sbilanciamenti settoriali che sono una fonte di rischio che il mercato potrebbe non ricompensare”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.