Non si può chiedere agli Exchange-traded fund (Etf) a bassa volatilità di essere quello che non sono, perché altrimenti la delusione è assicurata. Lo abbiamo visto nell’ultimo anno. Mentre la maggior parte del mercato è rimbalzata rapidamente dopo il crollo di marzo causato dal panico per la pandemia di Covid-19, le strategie low volatility hanno seguito lentamente.

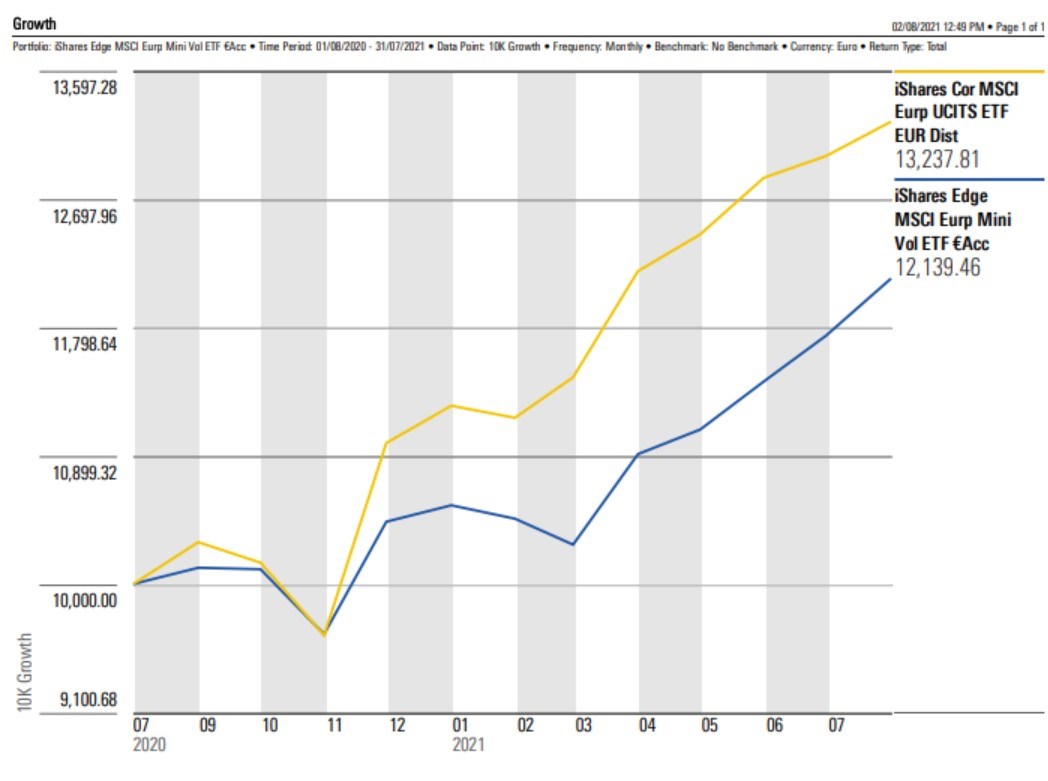

Se confrontiamo l’Etf iShares Core Msci Europe con la versione a bassa volatilità, entrambi con Morningstar Analyst rating pari a Silver (i report sono di Dimitar Boyadzhiev rispettivamente del 27 maggio 2021 e del 30 giugno 2020), notiamo una differenza di rendimenti di circa dieci punti percentuali. Il divario si registra anche su strumenti specializzati su altre aree geografiche, inclusi gli Stati Uniti.

Confronto tra gli Etf iShares Core MSci Europe e iShares Edge Msci Europe Minimum volatility nell’ultimo anno

L’obiettivo non è battere il mercato

“Gli investitori considerano le strategie low volatility come quelle tradizionali, ma con meno rischio, spiega Daniel Sotiroff, analista di Morningstar. “In realtà, non sono disegnate per battere il mercato; bensì per ridurre i rischi. E non sono un sostituto di liquidità e obbligazioni nel portafoglio”.

Tipicamente, gli Etf a bassa volatilità hanno l’obiettivo di fornire una qualche forma di protezione nelle fasi di calo delle Borse, ma tendono poi ad avere rendimenti più contenuti durante i rally. Se guardiamo al mercato azionario statunitense, dove la storia di questi strumenti è più lunga, vediamo che hanno ottenuto rendimenti migliori quando è scoppiata la bolla Internet e successivamente durante la grande crisi finanziaria del 2008. Per contro, hanno tipicamente reso meno durante il boom dei tecnologici e, più recentemente, nella risalita dallo shock da Covid-19.

Il rischio c’è

Gli investitori devono dunque essere consapevoli del fatto che il minor rischio non è “un pasto gratuito”, ma ha il prezzo di potenziali rendimenti più bassi nelle fasi “Toro” del mercato. Inoltre, non significa “assenza di rischio”. “Le serie storiche delle strategie low risk mostrano che, in media, hanno rispettato le promesse”, afferma Sotiroff. “Ma in periodi più brevi alcune hanno deluso, proprio quando gli investitori avrebbero avuto maggior necessità di protezione”. Tra il 6 febbraio e il 23 marzo 2020, l’indice S&P 500 ha perso circa il 33% in dollari e l’Etf iShares Edge S&P 500 Minimum volatility (Analyst rating Silver, report di Briegel Leitao dell’8 luglio 2021) ha fatto solo marginalmente meglio.

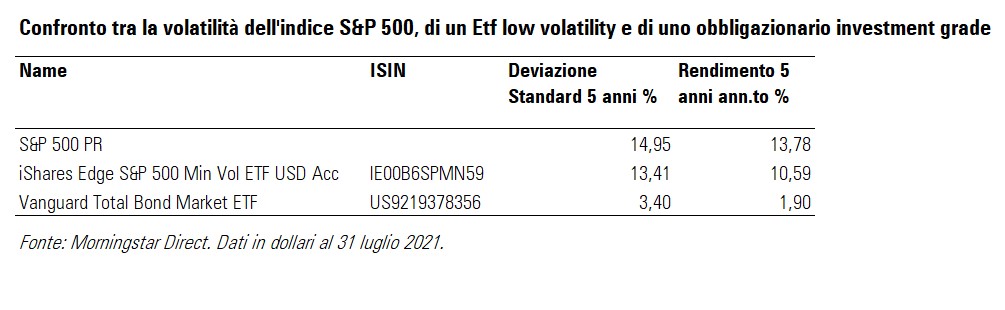

In sostanza, le strategie a bassa volatilità possono ridurre i rischi, ma non eliminarli del tutto, perché sono pur sempre strumenti azionari. Se confrontiamo la deviazione standard dell’indice della Borsa Usa con quello di un Etf low volatility e di uno obbligazionario investment grade, vediamo l’ampia differenza tra equity e bond. Nella tabella qui sotto, è stato utilizzato come orizzonte temporale il quinquennio e il paragone è stato fatto con il Vanguard total bond market index fund quotato al Nasdaq.

Quale ruolo in portafoglio

Dunque, meglio abbandonare le strategie low volatility? Per i ricercatori di Morningstar non è questa la soluzione. Piuttosto, è necessario che gli investitori fissino nella loro mente le giuste aspettative, accettando il trade-off tra minore rischio nelle fasi di ribasso e rendimenti più contenuti in quelle di rialzo. Inoltre, devono ricordare che si tratta pur sempre di strumenti azionari, quindi con un orizzonte di lungo periodo perché nel breve, come è accaduto a marzo 2020, potrebbero perdere i loro effetti benefici sul portafoglio. “Rischio e rendimento sono spesso collegati sui mercati finanziari, ma il loro legame non segue leggi rigide”, conclude Sotiroff. “Queste strategie continueranno ad eliminare un certo grado di pericoli senza sacrificare troppo i rendimenti. Ma non brilleranno durante i rally. E’ il prezzo da pagare per ridurre i rischi”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.