Il rialzo dell’inflazione in America preoccupa chi punta sull’azionario Usa. Ma, dicono gli analisti di Morningstar, sarebbe un errore abbandonare adesso l’equity a stelle e strisce.

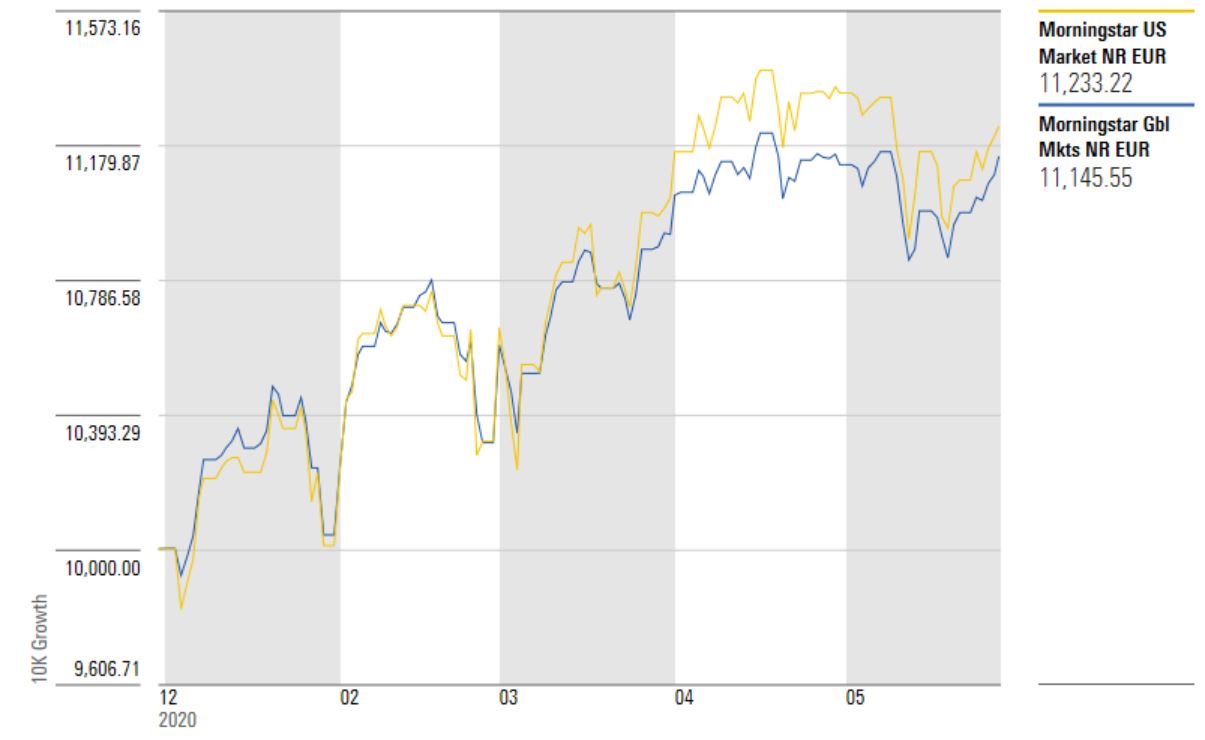

L’indice Morningstar US Market in un mese (fino al 28 maggio e calcolato in euro) ha perso lo 0,8%,portando a +12,3% la performance da inizio anno. In quattro settimane, intanto, il paniere Global Markets ha segnato +0,23% (+11,4% da gennaio)

Indici US Market e Global Markets a confronto

Dati in euro aggiornati al 28 maggio 2021

Fonte: Morningstar Direct

Dal punto di vista delle valutazioni, attualmente, secondo il Morningstar Global Market Barometer l’azionario Usa è sopravvalutato del 6% rispetto al rapporto Price/Fair value (relativamente alle stock coperte dall’analisi Morningstar. Dati in dollari aggiornati al 28 maggio 2021).

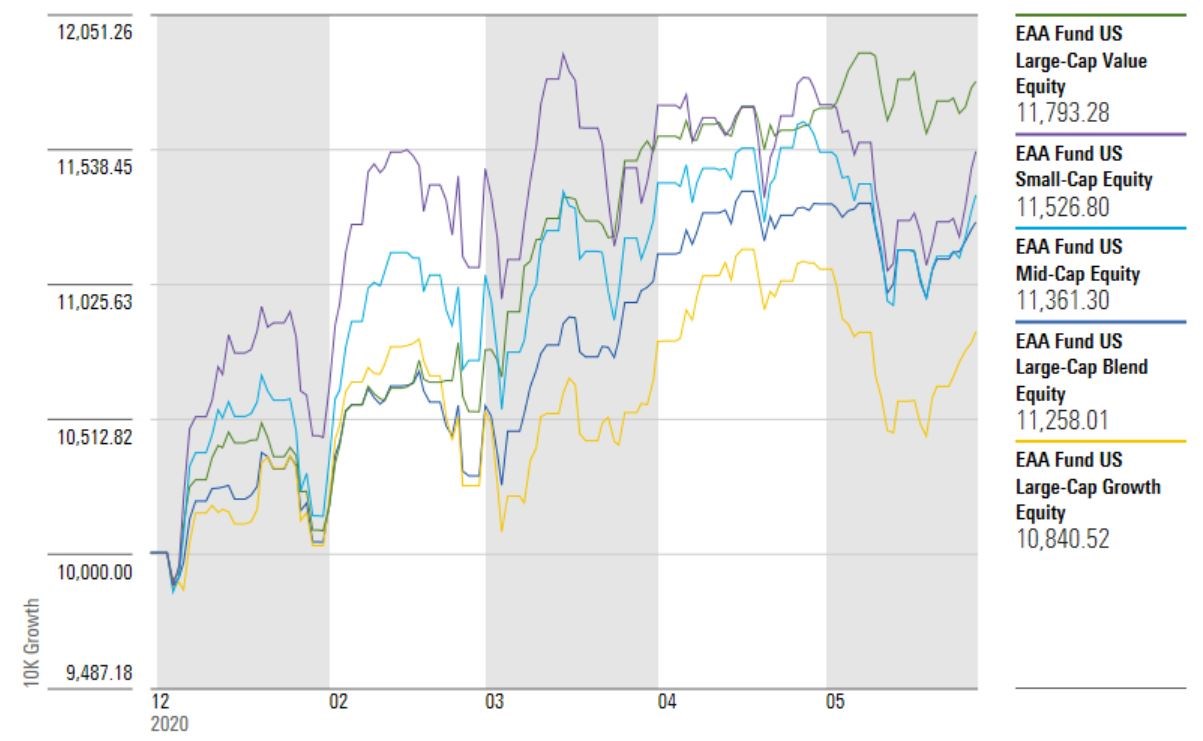

Guardando con la lente delle categorie in cui sono divisi i diversi fondi che investono nell’azionario Usa si nota come continui il buon momento delle strategie value che, con il loro +1,5% (di media), sono state le uniche a finire il mese in territorio positivo.

Categorie Morningstar Usa a confronto

Dati in euro aggiornati al 28 maggio 2021

Fonte: Morningstar Direct

Radar sull’inflazione

“I timori riguardo all’inflazione sono in aumento, anche tra i gestori che investono in azioni. Un asset che, storicamente, nel lungo periodo ha sempre dimostrato di poter crescere più velocemente del costo della vita”, spiega Alec Lucas, strategist di Morningstar. “Mentre alcuni equity manager attivi che abbiamo sentito rimangono ottimisti, altri stanno riducendo la parte di liquidità e danno priorità alle aziende che hanno un forte potere di determinazione dei prezzi”.

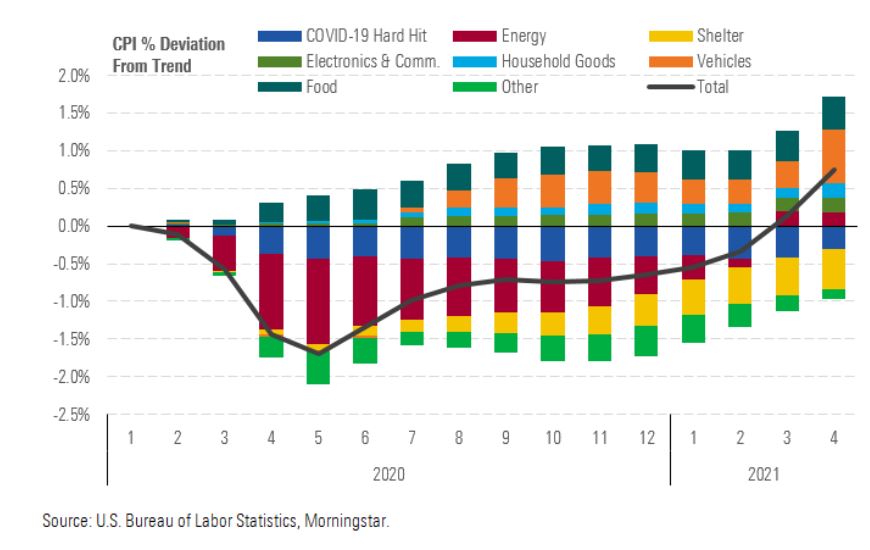

Ci sono buone ragioni ragioni per guardare da vicino l'inflazione. Il governo Usa ha approvato tre pacchetti di stimolo in risposta all’emergenza economica creata dal Coronavirus per un totale di oltre 6mila miliardi di dollari e si parla di un quarto provvedimento in arrivo. Con più soldi a disposizione gli americani aumentano i consumi e alcune materie prime stanno diventando molto più costose. In questo quadro l'indice dei prezzi al consumo (Consumer Price Index, CPI) ad aprile è salito del 4,2% rispetto allo stesso periodo dell’anno precedente (+0,8% nei confronti di marzo). Si tratta del salto maggiore nel giro di un anno dell’ultimo decennio che,tra l’altro, ha colto di sopresa anche alcuni top official della Federal Reserve.

“La salita dell’inflazione, soprattutto dalla fine del 2020, è da attribuire principalmente all’aumento del prezzo delle auto, insieme al recupero del costo dell’energia”, spiega Preston Caldwell, analista azionario di Morningstar.

Come è salita l’inflazione Usa

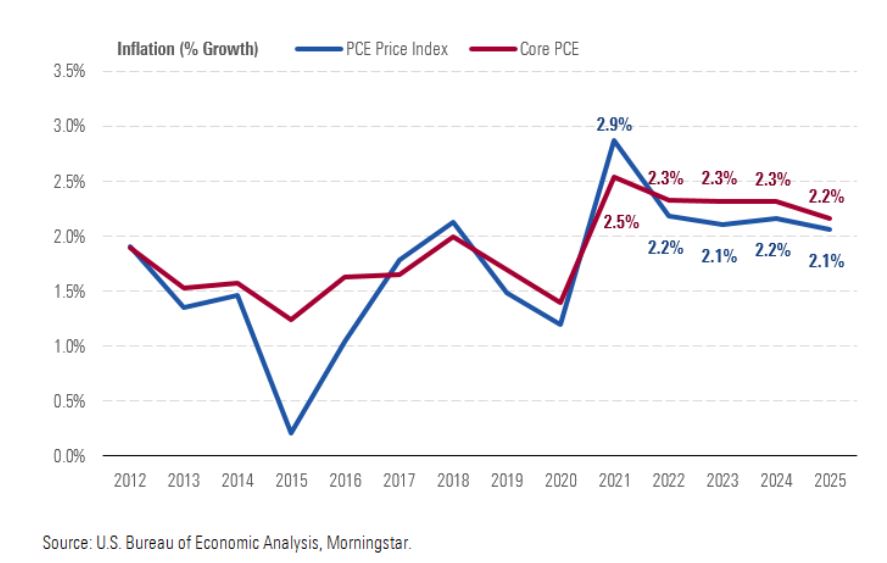

“Abbiamo aumentato la nostra previsione per l’inflazione del 2021”, dice Caldwell. “L'indice dei prezzi della spese per consumi personali dovrebbe salire al 2,9% (dal 2,3% stimato precedentemente). L’inflazione core (che esclude i prodotti più volatili, Ndr) quest’anno dovrebbe essere del 2,5%. Per il 2022-25, la nostra previsione è sostanzialmente invariata: ci aspettiamo un'inflazione core moderata con una media del 2,3%, appena sopra l'obiettivo di lungo periodo del 2% della Federal Reserve”.

Previsioni andamento inflazione

Anche se il picco può rivelarsi passeggero, ci sono altri elementi che gli investitori dovrebbero considerare. “Alcuni fattori che hanno spinto in alto l’inflazione sono transitori”, dice Caldwell, riferendosi al prezzo delle auto, spinto in alto dai problemi nelle forniture creati dai lockdown in diverse parti del mondo. “Anche sul fronte energetico, non ci dovrebbero essere ulteriori rialzi. Non possiamo però tralasciare un elemento come il miglioramento del mercato del lavoro che, di solito, ha l’effetto di far aumentare il caro-vita”. Secondo le previsioni di Morningstar il tasso di disoccupazione negli Stati Uniti nel periodo 2022-2024 sarà del 3%, uno dei più bassi mai registrati.

Non abbandonare l’equity

In un quadro del genere, secondo Lucas, non bisogna fare l’errore di abbandonare le azioni per buttarsi su sistemi classici di difesa come, ad esempio, l’oro. Le materie prime sono famose per essere decorrelate dal resto del mercato e per difendere dall’inflazione, anche se non tutte funzionano allo stesso modo.

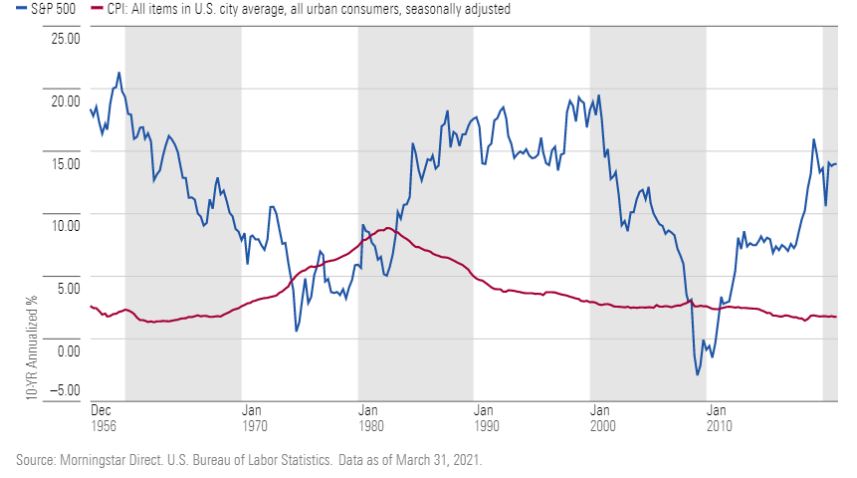

“Il metallo giallo è sicuramente una forma di assicurazione contro le catastrofi, ma è sopravvalutato quando si parla di difesa contro l'inflazione”, dice lo strategist. “La crescita della materia prima è stata superiore a quella del carovita negli anni '70, ma il prezzo è sceso del 2,8% all'anno nei due decenni successivi, mentre l’indicatore (misurato dal Consumer price index) è salito del 4% all'anno. Le azioni, da parte loro, hanno costantemente aumentato il potere d'acquisto degli investitori a lungo termine, grazie alla capacità delle imprese di aumentare i prezzi e creare nuove fonti di valore. Su periodi di 10 anni misurati trimestralmente, il rendimento dell'S&P 500 ha battuto l’indice dell’inflazione dagli anni ‘50, tranne che dalla seconda metà degli anni '70 ai primi anni '80 e durante la crisi globale del 2008. Non dimentichiamo poi i dividendi: se le azioni in molte occasioni sono volatili, spesso le cedole hanno fluttuazioni minori e possono anche aumentare”.

Azioni contro inflazione

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.