Se un investitore desidera investire in strategie per contrastare i cambiamenti climatici, ha un’ampia gamma di possibilità. Morningstar stima che ci siano 400 fondi ed Exchange traded fund (Etf) di questo tipo nel mondo, di cui 282 in Europa, che è di gran lunga il mercato più ricco e diversificato.

L’universo racchiude molti approcci, che perseguono obiettivi di sostenibilità diversi. Alcuni sono focalizzati sulla “decarbonizzazione” del portafoglio; altri sull’investimento in soluzioni green. Ci sono fondi azionari, obbligazionari, ma anche bilanciati ed alternativi. Ciascuno gioca un ruolo particolare in portafoglio. Vediamolo nel dettaglio.

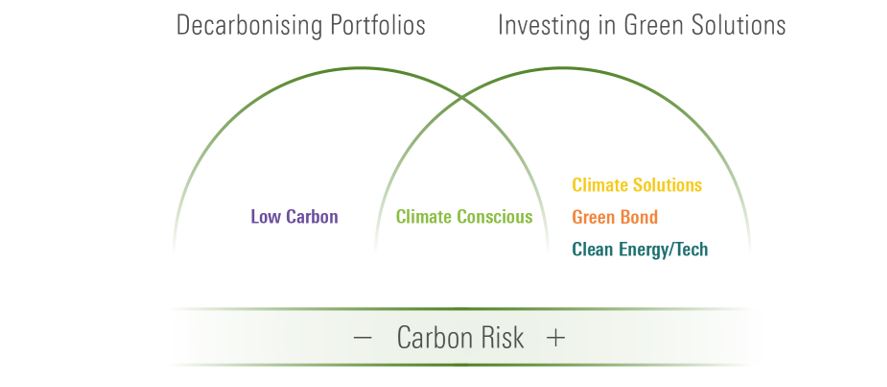

Strategie climatiche e il loro ruolo in portafoglio

Fondi low carbon

I fondi low carbon investono in società con una bassa intensità di carbonio e/o carbon footprint rispetto al loro indice di riferimento e offrono un’esposizione multi-settoriale. Rispondono all’esigenza di chi vuole ridurre o eliminare del tutto i rischi climatici dal portafoglio, ma, spiegano i ricercatori di Morningstar, non sono investimenti nella transizione verso un’economia low carbon.

Fondi Climate conscious

I fondi Climate conscious selezionano le aziende che considerano i cambiamenti climatici nella loro strategia di business, di conseguenza sono meglio preparate per la transizione a un’economia low carbon. E’ un gruppo ibrido tra gli strumenti a bassa intensità di carbonio e quelli con focus sulle soluzioni climatiche. Ne è un esempio Lyxor S&P Europe Paris-Aligned Climate Etf, che replica un benchmark allineato con l’obiettivo degli Accordi di Parigi sulla riduzione delle emissioni inquinanti. Sono adatti agli investitori che cercano di bilanciare la mitigazione dei rischi con i benefici della trasformazione “verde”.

I fondi sulle soluzioni climatiche

I fondi sulle soluzioni climatiche sono focalizzati sulle aziende che contribuiscono alla transizione low carbon, attraverso i loro prodotti o servizi, e che beneficeranno di tali cambiamenti. L’esposizione settoriale è più concentrata. Ad esempio, Candriam Sustainable Equity Climate Action investe in imprese per le quali le soluzioni al cambiamento climatico sono centrali per lo sviluppo di prodotti, processi e servizi. Sono adatti ad investitori con un elevato appetito per il rischio e che considerano il cambiamento climatico come opportunità di generare valore per il portafoglio.

I fondi sui green bond

I fondi sui green bond investono in obbligazioni emesse per finanziare la transizione alla green economy. I Green bond principle, redatti dall’International capital market association (ICMA) forniscono un riferimento per comprendere quali progetti sono inclusi. Tra questi figurano le energie rinnovabili, l’efficienza energetica, la prevenzione dell’inquinamento, i trasporti green, l’uso sostenibile dell’acqua, l’edilizia verde e l’economia circolare. Scegliendo questi strumenti, gli investitori devono valutare le soluzioni ambientali che sono finanziate dai bond verdi, tenendo conto che molti emittenti hanno ancora una elevata esposizione alle industrie più inquinanti (brown industries), come quella del carbone termico.

I fondi su energie e tecnologie pulite

I fondi sulle energie e tecnologie pulite investono in aziende che contribuiscono alla transizione verso l’energia pulita, come ad esempio quella da fonti rinnovabili (vento, sole, acqua), al miglioramento della distribuzione e dell’immagazzinamento, ecc. Sono più specializzati dal punto di vista settoriale rispetto alle precedenti tipologie (ne è un esempio RobecoSAM Smart energy). Gli investitori devono essere consapevoli della volatilità che può caratterizzare il settore. Per esempio, i fondi sulle energie alternative sono stati i migliori per performance l’anno scorso con rendimenti anche superiori al 200%. Quest’anno si è aperto in modo assai diverso e a gennaio gli Etf sulle energie pulite sono arrivati a perdere fino al 25% dai massimi.

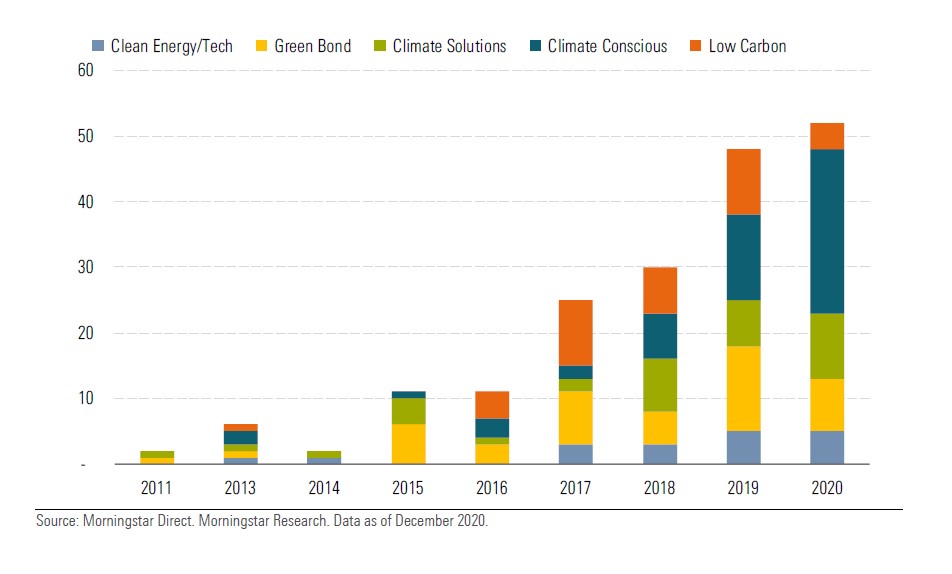

L’offerta in Europa

Il segmento degli investimenti climatici è in piena evoluzione. Solo in Europa, nel 2020, sono stati lanciati 52 nuovi prodotti, sulla scia dell’implementazione del Piano per la finanza sostenibile, con un numero significativo che rientra sotto la categoria dei Climate conscious.

Lanci di fondi climatici in Europa nel 2020

Diverse società di gestione hanno colto le opportunità derivanti dai “benchmark climatici” introdotti dall’Unione europea (Paris-aligned e Climate transition) che hanno tra gli obiettivi quello di creare un significativo livello di comparabilità, lascando però ai fornitori di indici la flessibilità di usare metodologie proprietarie, e quello di accrescere la trasparenza e prevenire il greenwashing. A differenza dei benchmark Paris-aligned, quelli Climate transition hanno un paniere che deve rispondere a requisiti minimi di decarbonizzazione stabiliti dal regolatore europeo. Un Etf che replica quest’ultimo tipo di indice è Amundi Msci World Climate transition CTB.

Il nodo della brown economy

La transizione ecologica non può ignorare le industrie più inquinanti (brown economy), come quella petrolifera, del carbone, del cemento e dell’acciaio, che producono oltre il 60% delle emissioni di CO2 a livello globale. La maggior parte non è allineata con gli obiettivi dell’Accordo di Parigi sul clima (contenere l’aumento della temperatura globale sotto i due gradi) e gli investitori sono divisi tra un approccio di esclusione totale o di accompagnamento nella transizione, ossia nel cambiamento del modello di business.

Uno studio di Natixis sul fenomeno, durato oltre due anni, rivela che la transizione coinvolge diversi livelli. Ad esempio, l’azienda può uscire da un’attività perché altamente inquinante e/o perché esistono alternative competitive; oppure può acquisire un’impresa green (ad esempio che produce energia da fonti rinnovabili); oppure investire nella ricerca di processi a minore intensità di carbonio; o sviluppare processi di compensazione; oppure aiutare altre realtà a decarbonizzarsi.

I bond per la transizione

Uno strumento di finanziamento della trasformazione è rappresentato dai Transition and Sustainability-Linked Bond, che sono una categoria intermedia tra i green bond e le obbligazioni tradizionali, che punta comunque alla riduzione dei danni ambientali. Si tratta di una tipologia controversa dove i rischi di un impegno “solo di facciata” (il cosiddetto transition washing) sono elevati. Per questo l’ICMA ha prodotto delle linee guida sulle comunicazioni che gli emittenti dovrebbero fare in merito alla strategia sul climate change quando raccolgono fondi nei mercati dei capitali di debito.

“Occorre valutare la volontà, la preparazione, l’ambizione e le azioni proposte per raggiungere lo scopo”, dice Cèdric Merie, responsabile del centro Expertise & Innovation di Natixis Green & Sustainable Hub. “Le questioni sociali devono essere inserite nello schema di transizione. Anche se l'azione per limitare il riscaldamento globale indubbiamente creerà posti di lavoro, nel frattempo alcuni segmenti dell'economia andranno in frantumi. Intere schiere di lavoratori rischiano di essere licenziati. È quindi necessario sostenere i lavoratori nei settori a più alta intensità di carbonio, in particolare con programmi di formazione e sistemi di protezione sociale”.

Leggi il report completo di Morningstar dal titolo "Investing in time of climate change".

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.