Meglio avere uno strumento attivo o uno passivo quando si investe in bond ad alto rendimento? La domanda torna di attualità in un momento in cui il rischioso segmento del debito high yield da gennaio sembra l’unico in grado di dare qualche soddisfazione, anche in termini di performance, a chi si muove nel mercato obbligazionario globale.

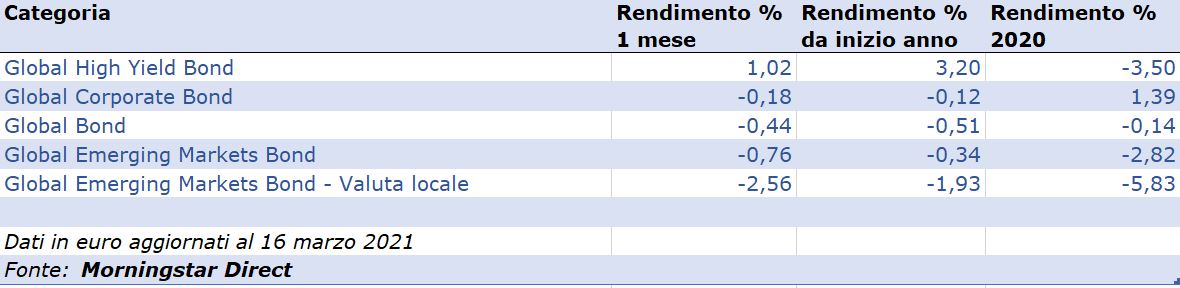

La categoria Morningstar dedicata ai fondi che investono a livello globale nelle obbligazioni con un rating al di sotto del livello di investment grade (cioè un merito di credito più basso di BBB) nell’ultimo mese (fino al 16 marzo e in euro) ha guadagnato poco più dell’1% portando a +3,2% la performance da inizio anno e distinguendosi, sia nelle quattro settimane che da gennaio, come unico segmento positivo fra i global bond.

Categorie Global bond a confronto da inizio anno

I rischi dell’high yield

Il problema degli high yield è che si tratta di un segmento pericoloso. Le obbligazioni ad alto rendimento sono emesse da società i cui bilanci potrebbero non essere solidi come quelli dei loro concorrenti. La maggiore probabilità che l'azienda possa non pagare gli interessi o andare in bancarotta a causa dei suoi debiti porta a dover offrire una cedola più alta per compensare chi decide di acquistare questa carta.

Parlando di rischi, gli strumenti indicizzati hanno lo svantaggio di replicare un paniere di riferimento e questo, in un segmento da trattare con cautela come le emissioni ad alto rendimento, può diventare un problema. “Essere vincolati a un benchmark significa che l'attività di emissione determinerà la composizione del fondo”, spiega Neal Kosciulek, manager research analyst di Morningstar. “Nel segmento degli high yield questo si traduce spesso in un maggiore rischio di credito”.

Almeno per il momento, però, gli investitori che temono dei default aziendali possono stare tranquilli. “Agenzie di rating come Moody’s per il 2021 prevedono un tasso di bancarotte intorno al 3%”, spiega Vincent Marioni, Chief investment officer Credit Europe di Allianz Global Investors. “Noi siamo più ottimisti e stimiamo un tasso del 2%. Le emissioni rischiose si stanno dimostrando resilienti e ci sono pochi Fallen Angels. Senza contare che l'attività economica dovrebbe riprendersi nella seconda metà dell'anno, che c’è un facile accesso a finanziamenti a basso costo e che si vedono buone possibilità di aumenti di capitale per quegli emittenti che sono stati colpiti dagli effetti economici del Coronavirus, ma che possono essere redditizi in un contesto post-pandemia”.

Meglio attivo o passivo?

“La questione se preferire un fondo attivo rispetto a un prodotto che segue un indice, quando si parla di obbligazioni high yield non ha una risposta univoca”, spiega Eric Jacobson, Senior manager research analyst di Morningstar Research Services .“Ci sono sempre dei fondi attivi che non riescono a evitare i problemi quando si presentano mentre, in determinati contesti di mercato, uno strumento che replica un indice può essere molto competitivo, visti i costi più bassi”.

La capacità di saper prevedere e affrontare i problemi, insomma, fa la differenza. “I più esperti e qualificati tra i gestori attivi di solito riescono a vedere quando ci sono grane in arrivo”, dice Jacobson. “Specialmente quando si presentano sotto forma di banche di investimento desiderose di vendere un mucchio di obbligazioni di società altamente indebitate che, magari, lavorano tutte nello stesso settore”.

In questo senso, avere un team di gestione che fa una attenta analisi delle aziende che si finanziano con il debito può fare la differenza. “Il settore dell’alto rendimento è quello dove una ricerca approfondita sugli emittenti dà i risultati migliori”, dice l’analista. “La maggior parte dei fondi attivi che ci piacciono sono riluttanti a seguire pedissequamente il mercato del credito, indipendentemente da quanto vogliano restare legati al benchmark. C'è una grande offerta per gli strumenti indicizzati che seguono gli emittenti con buoni rating, ma vale la pena pensarci bene prima di acquistare strumenti di questo tipo quando si tratta di avere in portafoglio fondi obbligazionari ad alto rendimento”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.