La pandemia continua a rappresentare una sfida per molte economie. L’avvertimento arriva dall’ultimo report di DBRS Morningstar dedicato alle prospettive per i government bond a livello globale nel 2021.

“La pandemia di Covid-19 ha messo sotto pressione i giudizi sul reddito fisso government globale durante tutto il 2020”, spiega Nichola James, Managing Director e Co-Head dei Sovereign Ratings di DBRS Morningstar. “Questo è risultato in alcuni declassamenti e cambiamenti di trend”.

La maggior parte dei giudizi sul debito sovrano (clicca qui per la metodologia) è rimasto su un trend stabile e questo, secondo l’agenzia di rating, dimostra l'alto grado di resilienza delle economie avanzate e di molti mercati emergenti.

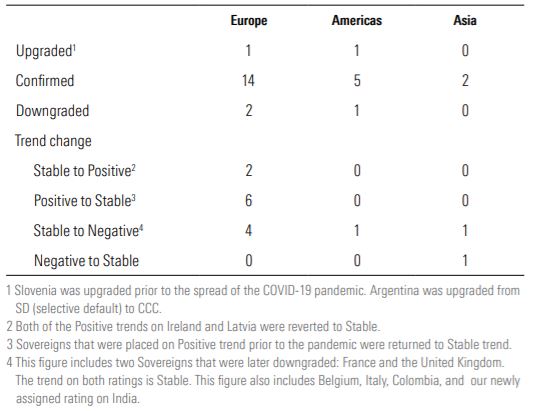

Più nel dettaglio: nel 2020 ci sono stati tre declassamenti, sei rating sovrani hanno visto il trend passare da positivo a stabile, mentre cinque stable sono stati trasformati in negative.

Decisioni sui rating nel 2020

Fonte: DBRS Morningstar

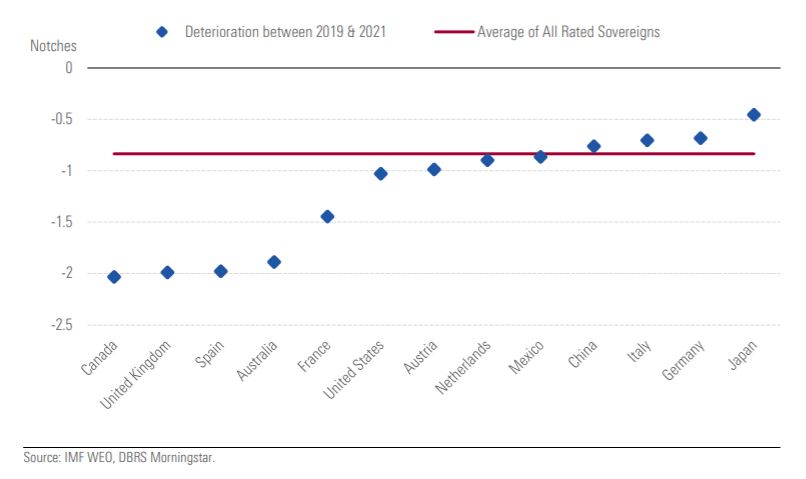

Dal punto di vista macreconomico esistono le speranze per una robusta ripresa globale nel 2021, aiutata dalla rapida diffusione di vaccini e dai passi avanti nella prevenzione e nel trattamento della pandemia. “Tuttavia, i rischi per le prospettive dei rating sono chiaramente verso un ribasso (quello che i tecnici chiamano deterioramento del rating, Ndr)”, dice James.

Deterioramento del rating previstoD

I rischi

I pericoli da tenere in considerazione sono quattro:

- Una recrudescenza della pandemia che potrebbe ritardare notevolmente la ripresa economica globale.

- Le dinamiche congiunturali dei paesi emittenti che potrebbero portare a una crescita della disoccupazione.

- Le sfide socioeconomiche che potrebbero minare gradualmente le istituzioni e la coesione sociale.

- Una nuova ondata di protezionismo che potrebbe influire negativamente sulla crescita della produttività e sui costi.

Va detto che alcuni dei fattori di incertezza che hanno caratterizzato i mesi scorsi sono alle spalle. Fra questi ci sono la fine del periodo di transizione per l’uscita del Regno Unito dall'Unione europea e le elezioni presidenziali negli Stati Uniti. Al momento sembra anche essere passata la fase peggiore dello shock creato dallo scoppio della pandemia, grazie al veloce adattamento da parte di privati e imprese alle imposizioni sul distanziamento sociale.

“Nonostante questo, la capacità della medicina moderna, le risposte da parte dei governi e il coordinamento fra i diversi stati per far fronte alla pandemia restano dei punti di domanda”, dice James. “I nuovi contagi sono elevati in gran parte del mondo e sono emerse nuove varianti che mettono in questione l'efficacia dei vaccini. Il 2021, insomma, sarà probabilmente un anno di ulteriore ripresa per gran parte dell'economia mondiale, ma questo risultato non è garantito”.

Il trend dei rating per quest’anno non potrà non tenere conto di alcuni avvenimenti politici come le elezioni in Scozia (che, a causa delle spinte secessionistiche del paese, potrebbero generare tensioni all’interno del Regno Unito) e la chiamata alle urne in Germania che resta la locomotiva dell’intero Vecchio continente.

“Negli Stati Uniti la politica avrà una visione più internazionale e ci sarà un nuovo approccio al cambiamento climatico”, dice James, “Ma il paese rimarrà anche concentrato sulle questioni riguardanti i rapporti con la Cina”.

Banche e istituti centrali

In questo quadro ci sono alcuni elementi positivi. Uno è la tenuta delle banche, fondamentali per dare sostegno a famiglie e imprese e, in ultima analisi, alle economie nazionali. “In netto contrasto con la precedente recessione globale, i sistemi finanziari sono generalmente sani e in buona salute per resistere agli shock”, dice James. “I livelli di capitale sono aumentati notevolmente nel decennio successivo alla crisi finanziaria e, finora, le banche hanno assorbito le perdite sui crediti”.

Un altro elemento da considerare è l’apporto delle banche centrali, che hanno dato un notevole sostegno ai governi per evitare che andassero in default. Una bassa inflazione globale ha dato spazio agli istituti per abbassare i tassi ufficiali ed espandere i programmi di quantitative easing.

“Per quanto riguarda l’Europa, ci aspettiamo che la Bce tenga il piede sull’acceleratore mantenendo i tassi a livelli minimi record e continuando a comprare asset per tutto quest’anno e oltre”, dice Nicola Mai, Sovereign credit analyst di Pimco. “Le prospettive per l’Italia sono migliorate alla luce del sostegno della Bce, della maggiore cooperazione europea tramite il recovery plan e del fatto che Draghi è diventato premier con un ampio sostegno parlamentare”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.