I fallen angels sono obbligazioni societarie che al momento delle lora emissione hanno ricevuto un rating creditizio pari a investment grade (il migliore), ma che a un certo punto sono state declassate entrando così nella categoria dei cosiddetti junk bond o high yield (sotto BBB- per S&P o sotto Baa3 per Moody’s). Storicamente questi bond hanno mostrato una maggiore volatilità rispetto al più ampio mercato obbligazionario ad alto rendimento, ma hanno anche prodotto migliori rendimenti assoluti e adeguati al rischio. Per questo, in un momento in cui trovare performance interessanti nel mondo obbligazionario resta molto complicato, questi titoli potrebbero rappresentare una buona opportunità per gli investitori.

La pandemia di Coronavirus e il crollo del petrolio hanno infatti provocato un’impennata del numero di società declassate da investment grade a fallen angels. “Ford, Kraft Heinz, Renault e Marks & Spencer sono solo alcuni degli emittenti entrati a far parte di questa categoria dall’inizio del 2020”, si legge in una nota a cura del Team Fixed Income di M&G Investments.

“Le variazioni del prezzo di questi titoli possono essere molto importanti, anche a causa del fatto che l’investment grade e l’high yield vengono trattati come elementi distinti nei portafogli degli investitori; quando un emittente perde lo status di investment grade, quindi, può scattare uno spostamento massiccio di obbligazioni”, prosegue l’analisi.

I grandi investitori istituzionali come le compagnie assicurative e i fondi pensione, infatti, sono spesso obbligati per statuto a non possedere in portafoglio titoli sotto a un determinato rating e sarebbero quindi costretti a vendere in automatico. Le vendite forzate da parte di questi soggetti possono spingere i prezzi di tali emissioni al di sotto del loro valore intrinseco. Ciò crea opportunità per gli investitori che possono sopportare il rischio.

Uno studio del 2011 dal titolo Regulatory Pressure and Fire Sales in the Corporate Bond Market ha rilevato che la vendita forzata di obbligazioni di tipo fallen angels ha tipicamente portato a un calo medio dei prezzi di quasi il 9% nelle cinque settimane successive al declassamento. Tuttavia, i prezzi di tali emissioni hanno recuperato il loro valore fondamentale entro 30 settimane.

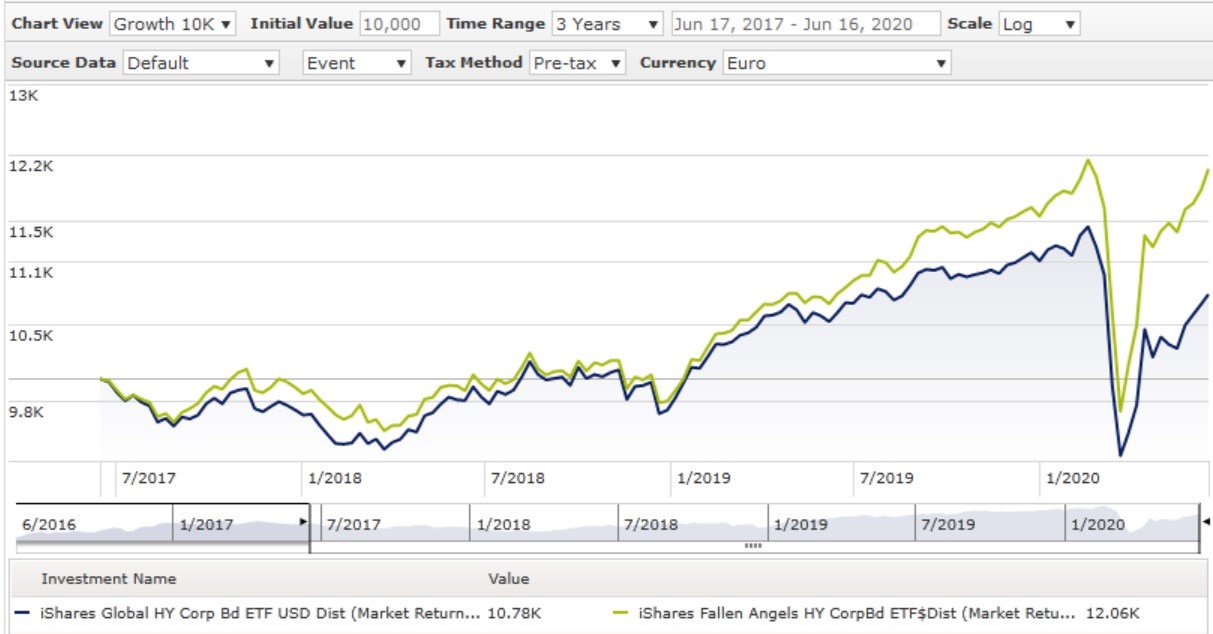

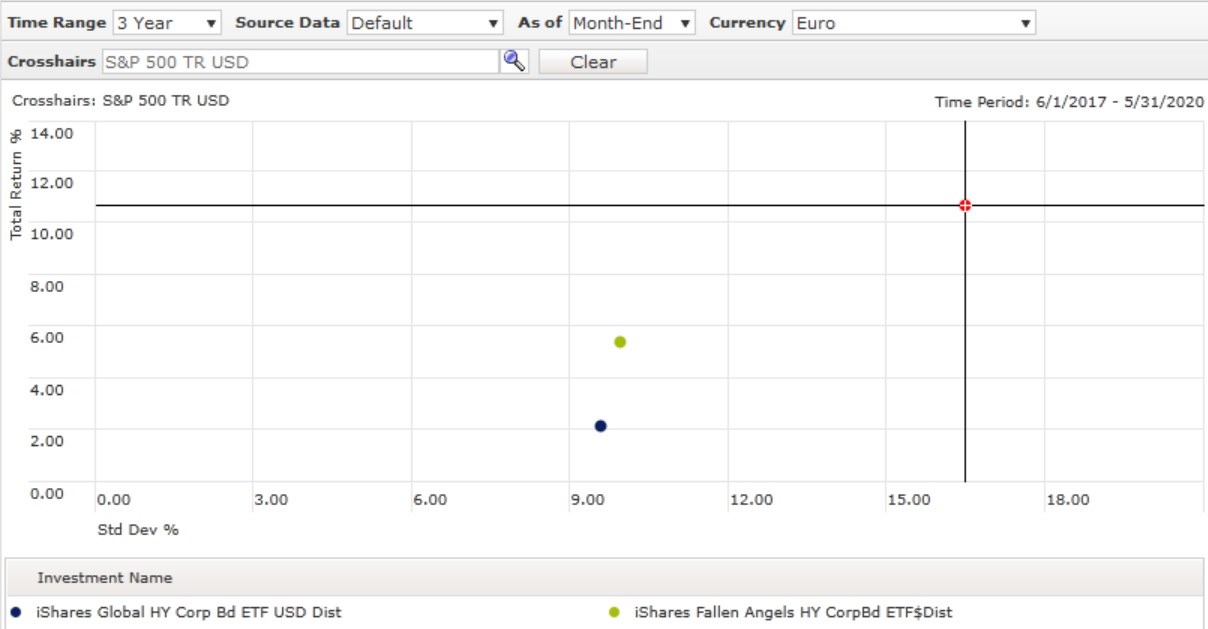

Per fare un esempio concreto facciamo un confronto tra due Exchange traded fund targati iShares facenti parte della categoria Morningstar Obbligazionari high yield globali: l’iShares Fallen Angels High Yield Corp Bond UCITS ETF e l’iShares Global High Yield Corp Bond UCITS ETF. Il primo replica il Barclays Global Corporate ex EM Fallen Angels 3% Issuer Capped Index, mentre il secondo traccia il Markit iBoxx Global Developed Markets Liquid High Yield Capped Index (entrambi presentano delle spese correnti pari a 50 punti base). Dall’inizio dell’anno il replicante esposto ai fallen angels ha guadagnato il 2,8%, mentre l’altro – esposto al più ampio universo dei bond high yield – ha perso il 3,6% (in euro al 16 giugno 2020). Se allarghiamo l’orizzonte temporale a un anno le performance diventano rispettivamente del 10% e dell’1%. Qui sotto, la crescita del valore dei due fondi e il rapporto rischio-rendimento a tre anni.

Evoluzione del valore dell’iShares Fallen Angels High Yield Corp Bond UCITS ETF e dell’iShares Global High Yield Corp Bond UCITS ETF a tre anni

Dati in euro al 16 giugno 2020. Fonte: Morningstar Direct.

Rapporto rischio-rendimento a tre anni dell’iShares Fallen Angels High Yield Corp Bond UCITS ETF e dell’iShares Global High Yield Corp Bond UCITS ETF

Dati in euro al 31 maggio 2020. Fonte: Morningstar Direct.

Il ruolo della Bce

Dall’altro lato dell’Atlantico, la Federal Reserve ha preso una decisione storica: comprare titoli obbligazionari high yield, in particolare i fallen angels (principalmente attraverso ETF). L’obiettivo della banca centrale americana consiste nell’offrire sostegno a quella porzione del mercato obbligazionario che sta soffrendo per la pandemia, alleviandone i costi ed evitando un ulteriore deterioramento dei bilanci. La conseguenza di questa azione è stata un crollo del rendimento medio dei titoli con rating BB e un rimbalzo dei prezzi.

La Banca centrale europea non è ancora arrivata a tanto, almeno nell’universo delle emissioni societarie (ha invece rinunciato alla clausola che prevedeva l’acquisto esclusivo di titoli di Stato investment grade, in modo da include anche la Grecia nel nuovo programma di allentamento quantitativo). Eppure, qualcosa potrebbe cambiare. Non sono pochi gli analisti che scommettono che prima o poi Francoforte farà lo stesso sui bond emessi dal settore privato con rating declassato a “spazzatura”. Per il momento, comunque, si tratta di speculazioni: nel corso di una recente confernza stampa, Isabel Schnabel, componente del Comitato esecutivo della Bce, ha affermato: “dovremmo valutare molto attentamente una tale possibilità, in quanto sarebbe una decisione difficile”, anche perché “si può creare un problema reputazionale se la Bce andasse incontro a perdite sul suo portafoglio di titoli privati.”

Gli ETF disponibili

Ovviamente sarebbe molto complicato per gli investitori privati costruirsi da soli un portafoglio di “angeli caduti”. L’acquisto di obbligazioni individuali può essere difficile e un’ampia diversificazione richiederebbe un forte esborso di capitale. Per chi fosse interessato a questo tipo d’investimento, gli ETF rappresentano un’opzione semplice e a basso costo. Su Borsa Italiana ce sono tre specificatamente esposti ai fallen angels. Oltre al fondo di iShares esaminato in precedenza, nella stessa categoria troviamo il VanEck Vectors Global Fallen Angel High Yield Bond UCITS ETF, replicante dell’ICE BofAML Global Fallen Angel High Yield Index. Per chi invece volesse concentrarsi solo sul mercato americano è disponibile il fondo Invesco US High Yield Fallen Angels UCITS ETF.

Comunque, è bene tenere a mente che gli fallen angels sono diversi dai normali junk bond. “Tendono infatti a presentare un minor rischio di credito e un maggior rischio di tasso di interesse – spiega Neal Kosciulek, analista di Morningstar – Rispetto a un classico indice di obbligazioni high yield, un indice dedicato agli ‘angeli caduti’ ha di solito un rischio di concentrazione maggiore. Inoltre, le dimensioni e la composizione del mercato degli bond fallen angels evolvono più rapidamente”. Questo perché sono i cambiamenti ciclici e strutturali nell’economia – i quali accelerano il declassamento dei rating del credito – che determineranno la sua composizione, non l’attività di nuove emissioni, come nel caso dei principali indici high-yield. Le obbligazioni fallen angels, poi, rappresentano solo una piccola fetta del più ampio mercato obbligazionario ad alto rendimento, attualmente pari a circa il 15%.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.