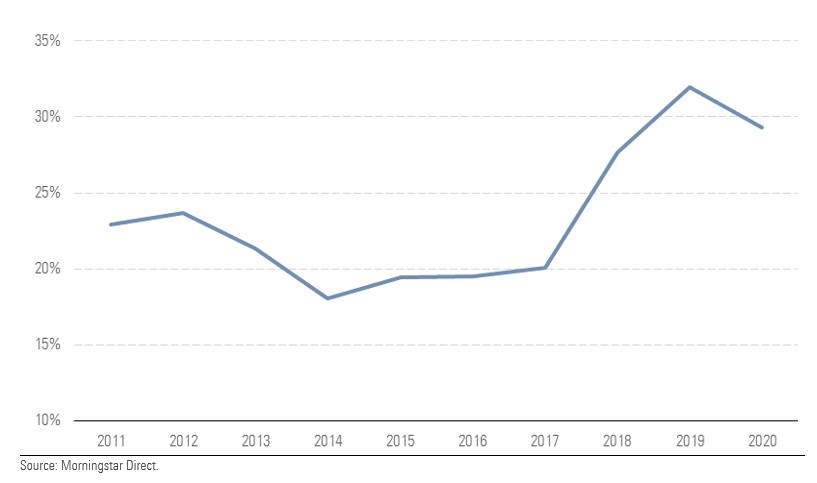

Dopo un decennio in ombra, gli Etf (Exchange traded fund) sintetici sembrano tornare in voga. Negli ultimi anni, infatti, è cresciuto l’uso per esporsi agli indici statunitensi a larga capitalizzazione come l’S&P 500 e l’Msci Usa. Secondo un recente studio Morningstar, dopo un lungo periodo di declino e stagnazione della quota di mercato dei replicanti di questi due benchmark intorno al 20%, dal 2017 c’è stata una risalita a circa il 30%, grazie sia ai flussi di sottoscrizione sia all’apprezzamento del capitale.

Quota di mercato degli Etf azionari sintetici su S&P 500 e Msci Usa in Europa

“La ragione è nello ‘status qualificato’ di questi indici”, spiega Jose Garcia-Zarate, associate director per la ricerca sulle strategie passive in Europa. “Grazie a questa caratteristica beneficiano di un regime regolamentare favorevole che permette di calcolare il rendimento totale dell’indice all’interno del contratto swap senza applicare la ritenuta fiscale sui dividendi. Questo aspetto ha reso gli Etf sintetici collegati molto più attraenti di quelli fisici che non hanno tale agevolazione. Non è un caso che iShares, un grande sostenitore della replica fisica, abbia comunque deciso di lanciare un Etf swap-based sull’S&P 500 a settembre 2020”.

Due metodi di replica

Etf fisici e sintetici differiscono tra loro per il metodo di replica. I primi riproducono l’andamento di un indice costruendo un paniere con tutti o un campione dei titoli che lo compongono. I secondi sono più complessi perché realizzano la performance del benchmark negoziando il total return swap con una controparte, generalmente una banca d’investimento. Nella maggior parte dei casi, gli asset degli investitori sono usati per acquistare un paniere di titoli, che può o meno essere in relazione con l’indice di riferimento, il cui ritorno è scambiato con quello dell’indice. La struttura dello swap può essere funded o unfunded.

Nel primo caso, l’emittente di Etf trasferisce la liquidità raccolta dagli investitori alla controparte dello swap in cambio della performance dell’indice. Il rischio controparte viene mitigato tramite l’apporto da parte della controparte dello swap di titoli a garanzia delle obbligazioni assunte presso una banca depositaria in un conto aperto o in nome del fondo o della controparte (sul quale è posto un pegno in favore del fondo). Nel secondo caso, il gestore di Etf sigla un accordo di total return swap con una o più controparti per ricevere la performance dell’indice e utilizza i flussi raccolti dagli investitori per acquistare un basket di titoli dalla controparte dello swap e scambiare poi la performance dell’indice con quella del paniere.

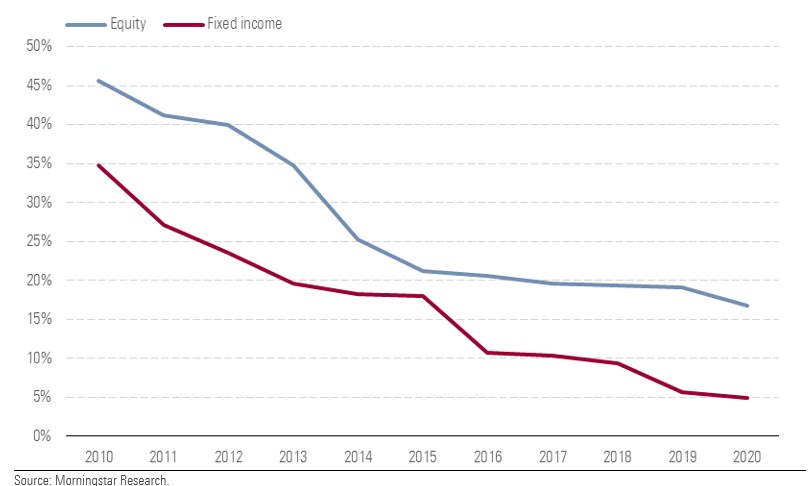

Perché la replica fisica ha conquistato il mercato

Nell’ultimo decennio, c’è stato uno spostamento verso la replica fisica. Nel 2010, il 46% degli asset degli Etf azionari e il 35% di quelli obbligazionari era in fondi “sintetici”. A fine 2020, la quota di mercato era scesa rispettivamente al 17% e al 5%.

Quota di mercato degli Etf azionari e obbligazionari fisici e sintetici dal 2010 al 2020

“Il declino comincia nel 2011-12 quando, sulla scia di diversi report sui rischi sistemici degli Etf, gli emittenti europei hanno innescato un acceso dibattito sui pregi, ma soprattutto sui rischi, delle strutture di replica fisica e sintetica”, spiega Garcia-Zarate. “In particolare, i sostenitori della replica fisica hanno voluto evidenziare la questione del rischio di controparte associato al modello sintetico, ovvero la possibilità che la parte che fornisce lo swap non riesca a onorare il suo obbligo di fornire la performance dell'indice di riferimento”. Ne conseguì che gli investitori iniziarono a preferire i “fisici” e i gestori europei dovettero rivedere le loro strategie. I tre principali fornitori di Etf sintetici (Xtrackers, Lyxor e Amundi) passarono a una gamma mista e altri operatori arrivati in seguito sul mercato presero in considerazione solo l’opzione fisica. Il metodo swap-based è stato poi usato solamente per i mercati illiquidi o con barriere alla partecipazione azionaria.

Il rischio di controparte

Negli ultimi anni, c’è stato il ritorno di interesse per i “sintetici”. Nel frattempo, le società di gestione e gli enti regolamentari hanno lavorato per ridurre i rischi di controparte imponendo una serie di vincoli al valore e alla composizione del basket di titoli. Ad esempio, sotto la normativa Ucits, il rischio netto di controparte dello swap non può eccedere il 10% del Nav del fondo (net asset value). “Le politiche di reset dello swap variano, ma attualmente tutti gli emittenti che abbiamo analizzato hanno regole più restrittive, quindi un rischio di controparte più basso”, afferma il ricercatore di Morningstar. Un altro provvedimento per mitigare i rischi riguarda il paniere di titoli, che deve essere conforme alla regolamentazione europea sui fondi per la diversificazione e la tipologia di strumenti usati. E’ bene comunque ricordare che la replica sintetica continua a comportare il rischio di controparte. Inoltre, esiste un’area che necessita di maggior trasparenza, il costo dello swap. “Solitamente non è incluso nelle spese correnti”, conclude Garcia-Zarate, “per cui può essere difficile per l’investitore conoscere il costo totale dell’Etf”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.