Dopo il drammatico crollo del mercato azionario a febbraio e marzo dello scorso anno, le azioni europee hanno recuperato rapidamente, come dimostra il 30,5% guadagnato dal Morningstar Europe Index NR tra il primo aprile 2020 e il 15 febbraio 2021.

Tuttavia, gli analisti di Morningstar ritengono che le azioni del Vecchio continente siano ancora oggi leggermente sottovalutate: le azioni del nostro universo di copertura in Europa vengono scambiate, mediamente, con uno sconto dell’1% rispetto al fair value (valore equo) stimato.

La pandemia ha creato vinti e vincitori sui mercati finanziari e le valutazioni differiscono in modo significativo da un settore all’altro. Complessivamente, come osservato dal nostro ultimo barometro del mercato europeo, i titoli energetici, quelli dei servizi finanziari e gli immobiliari sono i più sottovalutati, mentre la tecnologia (in cui non troviamo nessun titolo azionario con un rating di 4 o 5 stelle) e il settore dei consumi discrezionali sono i più sopravvalutati.

Qui sotto indichiamo i titoli attualmente più sottovalutati divisi per settore. In sostanza, le migliori idee d’investimento dei nostri analisti azionari. Per conoscere come funziona il Morningstar Stock Rating, clicca qui.

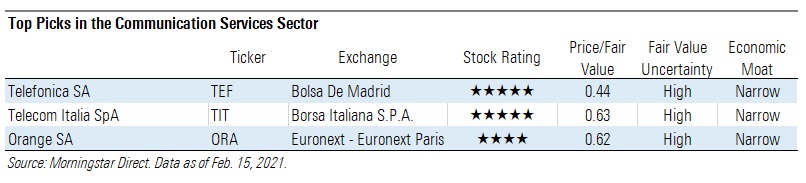

Comunicazioni

Il settore dei servizi di comunicazione ha sovraperformato il mercato negli ultimi sei mesi, come misurato dalla differenza tra il Morningstar Communication Services Index (+ 23,8%) e il Morningstar Europe Index (+ 15,7%). Secondo la nostra ricerca, il titolo mediano del settore viene attualmente scambiato con uno sconto del 4% rispetto alla stima del valore equo.

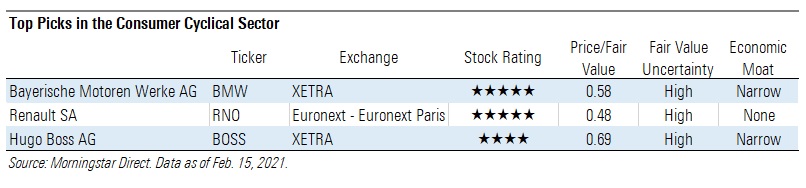

Beni e servizi di consumo discrezionali

I titoli di questo settore hanno vissuto un 2020 robusto e ora il nostro universo di copertura europea viene scambiato a un premio del 19% rispetto alla stima del valore equo, il che mostra bene quanto tale industria sia decisamente sopravvalutata.

In generale, nonostante l’avanzata dei vaccini, gli analisti Morningstar si aspettano che continui nel 2021 la preferenza per i viaggi locali, il che potrebbe danneggiare ancora le compagnie aeree. Gli investitori possono invece trovare valore nell’industria automobilistica.

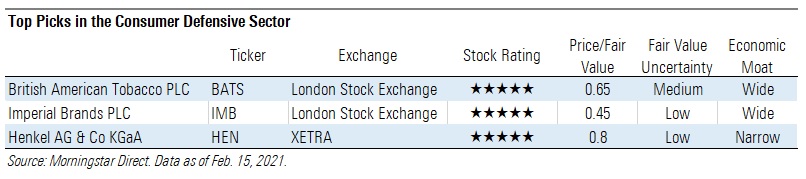

Beni e servizi di largo consumo

Nel complesso, il settore sembra sopravvalutato, con il titolo mediano nel nostro universo di copertura scambiato al 3%, al di sopra della nostra stima di fair value. Tuttavia, abbiamo ci sono dei nomi a 4 e 5 stelle.

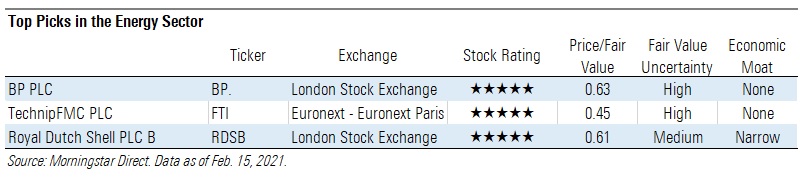

Energia

Sebbene i titoli energetici abbiano corso molto nel quarto trimestre del 2020, hanno chiuso l’anno passato in rosso. Non sorprende che il settore energetico sia il più sottovalutato in base alle nostre metriche, attualmente scambiato con uno sconto del 27% rispetto al fair value. David Meats, direttore della ricerca energia e servizi pubblici per Morningstar, ha recentemente spiegato che “i produttori di petrolio non sono ancora pronti per la ripresa e senza ulteriori investimenti, l’attuale eccesso potrebbe diventare una carenza alla fine del 2021 o 2022”. Morningstar prevede che il consumo si avvicinerà alle proiezioni pre-pandemiche entro il 2023.

Servizi finanziari

I titoli finanziari hanno rimbalzato nel quarto trimestre, ma ciò non ha impedito al settore di sottoperformare il mercato con un margine significativo lo scorso anno. La valutazione media del settore finanziario viene ora scambiato con uno sconto del 14% rispetto alla stima del valore equo.

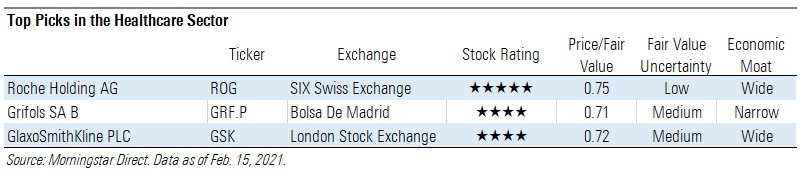

Salute

Le azioni dell’industria della salute sono state sotto i riflettori lo scorso anno a causa della “corsa al vaccino Covid-19”. Morningstar prevede rispettivamente un fatturato di 13,7 miliardi di dollari e 8 miliardi di dollari quest’anno per i primi due produttori di vaccini i cui trattamenti sono stati approvati, cioè Pfizer/BioNTech e Moderna.

E sebbene queste cifre possano aver influito, non si può dire che l’enorme domanda di vaccini e altri trattamenti abbia sostanzialmente sostenuto il prezzo dei titoli del settore. Attualmente, la valutazione media del settore sanitario ha un premio del 3% rispetto alla stima del valore equo.

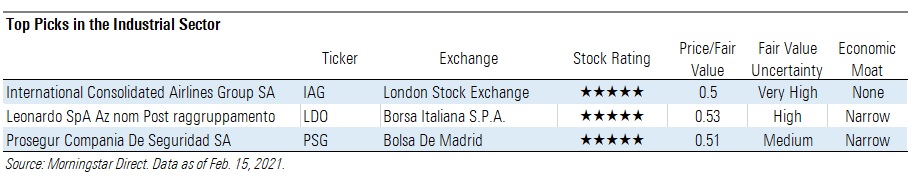

Beni industriali

Le azioni industriali europee sono sopravvalutate di 11 punti secondo la ricerca Morningstar. Tuttavia, ci sono ancora dei titoli sottovalutati.

Immobiliare

Il settore immobiliare ha sofferto nel 2020. I segmenti più sensibili agli impatti del Coronavirus - inclusi hotel e centri commerciali - hanno pagato il prezzo più alto, mentre quelli nei settori industriale e del self storage sono andati molto meglio. Non sorprende che i titoli coperti vengano scambiati con uno sconto considerevole del 13% rispetto al valore equo.

Servizi di pubblica utilità

Il settore ha sottoperformato nel 2020. “Ci aspettiamo che l’energia rinnovabile sia il tema per il 2021 e oltre, con i vincitori che possono essere i prescelti per l’implementazione di progetti che consentano di mantenere una crescita degli utili costante”, afferma Travis Miller, analista del settore energia e servizi di pubblica utilità per Morningstar. “Tuttavia, le valutazioni rimangono elevate per i titoli di qualità, con utili robusti e forte crescita dei dividendi; le migliori opportunità possono essere trovate tra i beneficiari meno noti del segmento delle energie rinnovabili”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.