“Diversificazione, diversificazione, diversificazione” è il mantra da ripetere ogni volta che si prende una decisione di investimento. In altre parole, non mettere tutte le mele nello stesso cesto. Ma cosa succede se i cesti sono più di uno? Il rischio, nel mondo degli investimenti, è quello di trovarsi sovrappesati di asset che possono sbilanciare il piano di investimenti.

L’idea alla base della diversificazione è, principalmente, la riduzione del rischio. Gli asset di investimento tendono a comportarsi in modo diverso in condizioni differenti. Quando le condizioni economiche sono buone, ad esempio, le azioni potrebbero andare bene, mentre le obbligazioni potrebbero trovarsi in difficoltà. In questa situazione, chi ha investito esclusivamente in bond dovrà essere pronto a mettere in conto una perdita di capitale, Al contrario, un investitore più diversificato correrà meno pericoli. Lo stesso vale se si parla di regioni, settori, tendenze di investimento, eccetera.

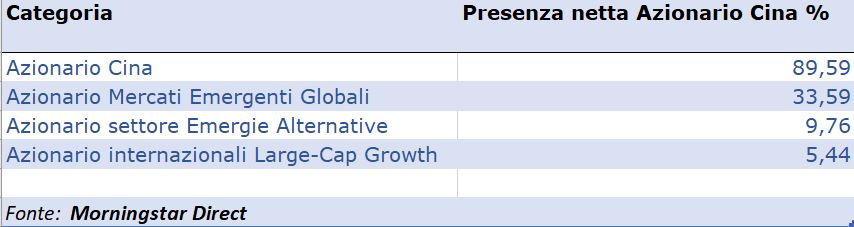

Prendiamo, per esempio e per semplicità, tre categorie Morningstar che, almeno sulla carta, dovrebbero garantire sufficiente diversificazione: Mercati emergenti globali , Azionari internazionali Large Cap Growth e Azionari Settore energie alternative. Immaginiamo di voler aggiungere un fondo azionario Cina per cavalcare la ripresa post Covid del paese asiatico. Se, all’interno delle diverse categorie, scegliamo il fondo sbagliato, rischiamo di trovarci eccessivamente sbilanciati verso l’azionario cinese.

Quanto pesa la Cina?

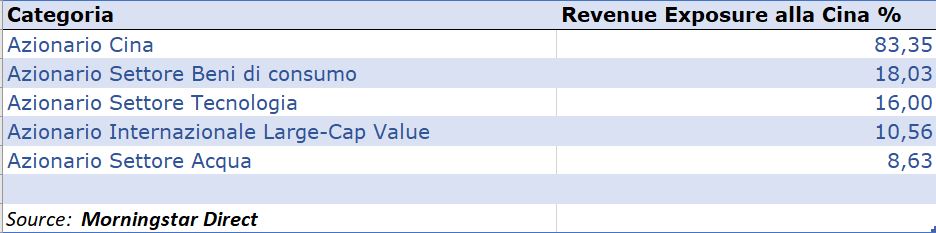

Quando scegliamo una categoria o uno strumento che diano una buona diversificazione dobbiamo però tenere conto di un altro elemento: la revenue exposure. In altre parole: dove le società che sono all’interno di un portafoglio, realizzano la maggior parte dei loro guadagni. Questi (e l’andamento del titolo), dipenderanno in buona misura dalla situazione del paese in cui lavorano di più.

Immaginiamo di avere la solita categoria Cina. Vogliamo essere diversificati a livello settoriale e ci muoviamo nelle categorie Morningstar: Beni di consumo, Tecnologia, Acqua. Per la diversificazione geografica si può scegliere la categoria Azionari globali Large cap value. Anche in questo caso, a seconda del fondo che scegliamo, potremmo avere un forte sbilanciamento verso la Cina.

Revenue exposure Cina

Perché la revenue exposure è così importante?

"Le aziende continuano ad espandere la loro presenza globale e i mezzi tradizionali per misurare la diversificazione geografica sono sempre più insufficienti", dice Ben Johnson, direttore della ricerca sugli Etf di Morningstar. Misurare la diversificazione globale studiando da dove arrivano le revenue, può quindi disegnare un quadro più completo del grado di diversificazione dei fondi.

- “Le società a piccola capitalizzazione tendono a vendere di più nei mercati domestici, mentre le Large cap fanno affari all’estero", dice Johnson. Avere in portafoglio molte small cap, quindi può dare una esposizione più forte alle economie locali.

- Alcuni settori sono globetrotter, mentre altri sono più pantofolai. I finanziari, le utility e il real estate di solito hanno puntano su una clientela locale e tendono a essere i più sensibili agli umori delle congiunture domestiche. Le azioni tecnologiche e quelle dei materiali di base, invece, hanno una visione più globale.

Guardare il portafoglio attraverso la lente della revenue exposure, inoltre, può mostrare che, anche i portafogli apparentemente più orientati verso i mercati domestici sono, in una certa misura, più diversificati di quanto non appaiano a prima vista.

Cosa fare

"Prima di impantanarsi nei dettagli del proprio portafoglio, bisogna avere un piano e capire se si è sulla buona strada per raggiungere i propri obiettivi finanziari", Christine Benz, Director of personal finance di Morningstar.

- Valutare l’esposizione azionaria e obbligazionaria: “Una forte esposizione a una classe di attività sarà il fattore determinante per il comportamento del portafoglio. Ma anche il posizionamento all'interno di ciascuna asset class merita un'analisi più approfondita ", dice Benz.

- Comprendere il proprio portafoglio: l'asset allocation di solito si divide in strategica e tattica. La prima è progettata per il lungo termine. La seconda, generalmente, ha un obiettivo di breve periodo e vuole trarre vantaggio dalle mutevoli condizioni economiche o di mercato.

- Scegliere fra core e satellite. I fondi core costituiscono il cuore del portafoglio. Insomma, l'elemento principale attorno al quale costruire l’investimento. Di solito, si scelgono aziende solide che offrono risultati indipendentemente dalle condizioni del mercato azionario. Satellite sono dette le posizioni aggiuntive, che si possono utilizzare per aiutare a rafforzare o aumentare i rendimenti della parte core. Queste possono essere più volatili, in aree più rischiose o di nicchia.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.